4. Правове регулювання бухгалтерського обліку в банках. Характеристика законодавчо визначених принципів бухгалтерського обліку та фінансової звітності в Україні

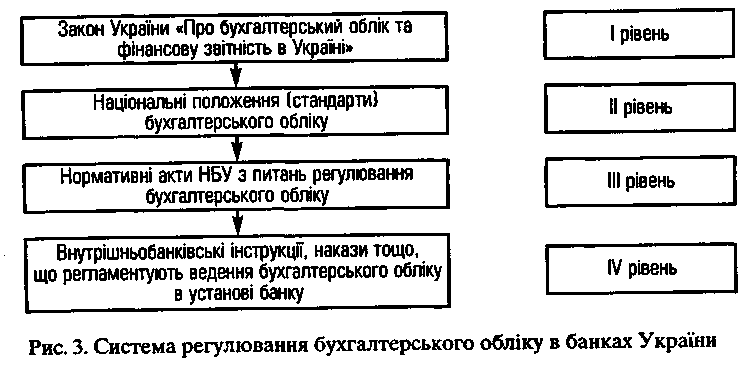

На сьогоднішній день систему регулювання бухгалтерського обліку в банківських установах України можна розглядати як чотирирівневу.

Перший (вищий) рівень регулювання охоплює законодавчі акти та укази Президента. Основним документом вищого рівня є Закон України «Про бухгалтерський облік і фінансову звітність в Україні» від 16.07.1999 р. № 996-Х1У який набрав чинності 1.01.2000 року (зі змінами і доповненнями).

Дотримання положень указаного Закону суб'єктами ринку (юридичними особами) забезпечує однотипне ведення обліку майна, зобов'язань і господарських операцій, отримання достовірної інформації про їхні майновий стан, доходи і витрати, а також складання відповідної бухгалтерської звітності, необхідної користувачам. Визначальним на цьому рівні для системи податкового обліку є також податкове законодавство.

У Законі чітко визначено бухгалтерський облік як процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передання інформації про діяльність підприємства зовнішнім і внутрішнім користувачам для ухвалення рішень.

Сфера дії цього Закону поширюється на всіх юридичних осіб, створених відповідно до законодавства України незалежно від їхніх організаційно-правових форм і форм власності. Тож банківські установи поряд з іншими суб'єктами господарювання підпадають під сферу ції вказаного Закону. У п. З ст. 6 Закону визначено, що порядок ве-иііня бухгалтерського обліку та складання фінансової звітності в інках установлюється НБУ відповідно до Закону та Національних положень (стандартів) бухгалтерського обліку.

Закон регламентує передусім фінансову звітність (її склад та обсяги), а також мінімальні вимоги стосовно ведення бухгалтерського обліку. Що стосується управлінського обліку, то його організація є справою кожного суб'єкта господарювання.

Другий рівень регулювання бухгалтерського обліку складають Національні положення (стандарти) бухгалтерського обліку, що розроблені з враховуванням вимог МСБО.

Нормативне регулювання загальних положень обліку і звітності в Україні (перший - другий рівень) не відкидає регулювання обліку на низових рівнях.

Третій рівень регулювання бухгалтерського обліку представлено нормативними актами, в яких розкриваються методологічні підходи до організації та ведення обліку за конкретними видами діяльності: підприємницька, банківська, страхова, бюджетна тощо. Зрозуміло, що йдеться про нормативні розробки з питань ведення бухгалтерського обліку Національного банку України, Міністерства фінансів, галузевих міністерств і відомств.

Четвертий рівень регулювання обліку регламентує організацію обліку в конкретній установі банку. Цей рівень представлено внутрішньовідомчими інструкціями (для банківських установ однієї системи), наказами і т. ін. Важливим документом цього рівня є положення про облікову політику банку, яку розуміють як сукупність принципів, методів і процедур, що використовуються банком для ведення обліку, складання й подання фінансової звітності.

На четвертому рівні регулювання обліку в Україні розв'язуються питання організації та методики ведення управлінського обліку, що є системою внутрішнього обліку та контролю. Важливо, щоб обрана політика щодо управлінського обліку забезпечувала формування всього спектру інформації, необхідної для винесення обґрунтованих управлінських рішень.

У Законі України «Про бухгалтерський облік та фінансову звітність в Україні» визначено такі основні принципи бухгалтерського обліку та фінансової звітності:

1. Обачності, повнота, автономності, послідовності, неперервності, нарахування та відповідності доходів і витрат;

2. Превалювання сутності над формою;

3. Історичної (фактичної) собівартості;

4. Єдиного грошового вимірника; періодичності.

Характеристику законодавчо визначених принципів бухгалтерського обліку та фінансової звітності в Україні наведено нижче.

№п/п |

Назва принципу |

Сутність принципу |

1 |

Обачність |

Застосування в бухгалтерському обліку методів оцінки, які повинні запобігати заниженню оцінки зобов'язань і витрат і завищенню оцінки активів і доходів підприємства |

2 |

Повне висвітлення |

Фінансова звітність повинна містити всю інформацію про фактичні й потенційні наслідки господарських операцій та подій, здатних вплинути на рішення, що виносяться на її основі |

3 |

Автономність |

Кожне підприємство розглядається як юридична особа, відокремлена від її власників, через що особисте майно і зобов'язання власників не повинні відображатись у фінансовій звітності підприємства |

4 |

Послідовність |

Постійне (з року в рік) застосування підприємством обра- . ної облікової політики. Зміна облікової політики можлива лише у випадках, передбачених Національними положеннями бухгалтерського обліку, і повинна бути обґрунтована та розкрита у фінансовій звітності |

5 |

Безперервність |

Оцінка активів та зобов'язань підприємства здійснюється виходячи з припущення, що його діяльність триватиме далі |

6 |

Нарахування та відповідності доходів і витрат |

Для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду з витратами, що були здійснені для отримання цих доходів. При цьому доходи і витрати відображаються в бухгалтерському обліку та фінансовій звітності в момент їх виникнення, незалежно від дати надходження або сплати грошових коштів |

7 |

Превалювання сутності над формою |

Операції обліковуються відповідно до їхньої економічної сутності, а не лише виходячи з юридичної форми |

8 |

Історична (фактична) собівартість |

Пріоритетною є оцінка активів підприємства виходячи з витрат на їх виробництво та придбання |

g |

Єдиний грошовий вимірник |

Вимірювання та узагальнення всіх господарських операції підприємства у його фінансовій звітності здійснюється в єдиній грошовій одиниці |

10 |

Періодичність |

Можливість розподілу діяльності підприємства на певні періоді часу з метою складання фінансової звітності |