Економічні та соціальні наслідки державного боргу.

Існування великого державного боргу може підірвати економічне зростання країни і негативно впливати на її фінансове становище. Залежно від характеру наслідків впливу державної заборгованості на економіку, їх поділяють на короткострокові та довгострокові.

Короткострокові наслідки державного боргу існують як проблема «витісненя», а довгострокові відомі як «тягар» боргу.

Довгострокові наслідки державного боргу повзані з його впливом на нагромадження капіталу та споживання майбутніх поколінь, тобто на довгострокове економічне зростання. Накопичення боргу і підвищення процентних ставок у довгостроковому періоді призводить до заміщення приватного капіталу державним боргом. Це відбувається внаслідок того,що при зростанні процентних ставок приватні інвестиції скорочуються, а приватні заощадження починають розміщуватися в державні боргові зобовязання. Таким чином зростання боргу зменшує виробничі потужності, призначені майбутньому поколінню, що уповільнює економічне зростання і приводить до зниження доходів населення.

Оскільки джерелом погашення державного боргу є доходи бюджету, зокрема податкові надходження, то можна стверджувати, що зростання боргу порушує збалансованість бюджету і провокує бюджетний дефіцит із його негативними економічними, соціальними і фінансовими наслідками. Досвід більшості європейських країн підтверджує, що лише ті країни зуміли уникнути серйозних боргових труднощів, які змогли контролювати дефіцити своїх бюджетів. Використання державних запозичень на фінансування поточних витрат бюджету, у тому числі на обслуговування державного боргу, є найменш ефективним шляхом. Цілком очевидно, що кошти, які надходять від державних позик, повинні бути закріплені за бюджетом розвитку. Це створює передумови для їх інвестування в економічний розвиток, завдяки чому додаткові доходи, отримані від зростання ВВП, можуть бути джерелом погашення позик.

Стимулюючий вплив дефіциту бюджету на державний борг може бути зменшений такими процесами в економіці, як ефект «витіснення» та ефект чистого експорту.

Ефект «витіснення» виникає через підвищення процентних ставок, яке виникає тоді, коли уряд виходить на грошовий ринок і нарівні з приватним сектором конкурує за отримання необхідних коштів (за допомогою випуску державних цінних паперів на відкритому ринку країни).

Процентні ставки найбільше зростають в тому випадку, коли фіскальна і анитфіскальна грошово-кредитна політика при борговому фінансуванні бюджетного дефіциту. Таке фінансування дефіциту збільшує попит на гроші, в той час як центральний банк обмежує їхню пропозицію. Наслідок цього – швидке зростання процентних ставок, яке по-перше, приводить, до зменшення інвестицій у приватному секорі і частково до скорочення споживчих витрат. Якщо економіка функціонує на рівні близькому до повної зайнятості, ефект «витіснення» стає дуже небезпечним і в довгостроковому періоді веде до зменшення темпів зростання. По-друге, більш висока процентна ставка за державними цінними паперами порівняно з приватними збільшує попит на них іноземних інвесторів. У результаті обмінний курс національної валюти підвищується і спричиняє зниження експорту та збільшення імпорту. Скорочення чистого експорту стримує економічний розвиток і в експортних і конкуруючих з імпортом галузях знижується зайнятість і випуск, зростає рівень безробіття. З іншого боку, притік капіталу збільшує фінансові ресурси і сприяє відносному зниженню процентних ставок на внутрішньому ринку, крім того цей потік може буде направлений на фінансування дефіциту. Але треба пам’ятати, що фінансування дефіциту збільшує зовнішній борг і погашення цих боргіву майбутньому скоротить можливе зростання національноо виробництва. Завдяки ефекту скорочення чистого експорту масштаби ефекту «витіснення» частково зменшуються.

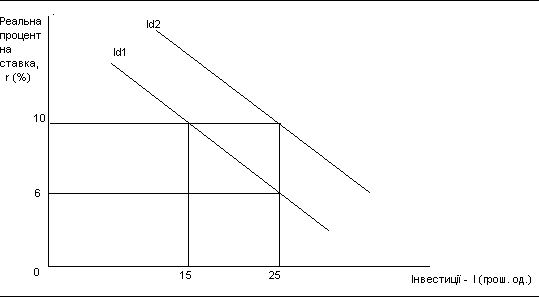

Рис. Крива попиту на інвестиції та «ефект витіснення»

Як засвідчує рис. Ефект «витіснення» передбачає, що за заданої кривої попиту на інвестиції (Id1), викликане бюджетним дефіцитом зростання процентних ставок, зменшить приватні інвестиційні видатки і, отже, зменшить розміри «національної фабрики», яку успадкують майбутні покоління. У цьому випадку збільшення процентної ставки (r) з 6 до 10 % витіснить до 10 млрд. грош. од. приватних інвестицій (I). Проте, якщо економіка спочатку перебуває у фазі спаду, дефіцит державного бюджету може поліпшити сподівання прибутків з бізнесу і крива попиту на інвестиції переміститься вправо з положення Id1 в Id2. Це переміщення може повністю або частково нейтралізувати дію ефекту «витіснення».