1.2 Задание к практическому занятию № 1

На практическом занятии необходимо прочесть материал теоретической части и ответить на вопросы к практическому занятию.

1.3 Вопросы к практическому занятию

Что пронимается под рынком товара или услуги?

В каких основных документах сформулированы цели и задачи реформирования электроэнергетики России?

В чем заключается основной эффект реформы для электроэнергетики?

Какова структура рынка электроэнергии?

В каких документах отражено развитие технической инфраструктуры рынка?

Что понимается под реструктуризацией электроэнергетики?

Каким образом обеспечиваются права акционеров, кредиторов и инвесторов при реформировании электроэнергетики России?

В чем заключается специфичность электроэнергии, как товара?

Чем обусловлена отраслевая специфика рынка электроэнергии?

В чем заключаются основные функции рынка электроэнергии?

Каковы цели, принципы и задачи реформирования электроэнергетики России?

Какие этапы реформирования электроэнергетики России Вам известны?

Какие Вы знаете недостатки существующей организации рынка электроэнергии в России?

Кто является основными субъектами рынка электроэнергии?

Каковы главные цели формирования рынка электроэнергии?

Какие задачи необходимо решить, чтобы добиться достижения этих целей?

1.4 Рекомендуемая литература

Основной литературой при подготовке к ПЗ являются [1-5].

2. Практическое занятие № 2

Изучение структуры нового рынка электроэнергии и «вспомогательных» рынков

2.1 Теоретическая часть

С 1 сентября 2006 года постановлением Правительства Российской Федерации введены новые правила функционирования оптового рынка ЭЭ (мощности). Новые правила работы оптового рынка меняют всю систему взаимоотношений покупателей и поставщиков ЭЭ и мощности.

В новой модели ОРЭ параллельно функционируют рынки, представленные на рисунке 2.1.

Рисунок

2.1 – Рынки ОРЭ в настоящее время [11]

Рисунок

2.1 – Рынки ОРЭ в настоящее время [11]

Реформа позволяет оптимизировать работу Единой энергосистемы России, повышая эффективность загрузки генерирующих мощностей. На конкурентном рынке ЭЭ будут более загружены те компании, чьи цены окажутся ниже. Определяемые в ходе конкурентных торгов объёмы продажи ЭЭ обеспечат более низкие совокупные затраты на производство, передачу и распределение энергии по сравнению с действующей системой.

В ходе реформы происходит увеличение и централизация государственного контроля над инфраструктурой электроэнергетики – передачей ЭЭ по магистральным сетям, функциями и активами оперативно-диспетчерского управления. Параллельно (в рамках развития рынка) осуществляется модернизация систем учета и контроля энергопотоков. Все это способствует повышению управляемости энергосистемы, надежности энергоснабжения.

Создание нового рынка должно повысить инвестиционную привлекательность сетевой инфраструктуры. Развитие сетевого комплекса создает дополнительные возможности для перетоков ЭЭ, позволит увеличить их объемы. Благодаря этому расширится и усложнится география торговли ЭЭ, включая экспортно-импортные операции.

Разделение прежней монополии на отдельные компании по видам деятельности позволяет консолидировать управление разрозненными активами. Это достигается, в частности, созданием операционных компаний на месте холдинговых. Подобная реструктуризация повышает управляемость новых субъектов отрасли, упрощает реализацию единой стратегии и может позволить консолидировать и привлечь со стороны значительные финансовые ресурсы.

Инвестиционная привлекательность эффективных объектов и технологий электроэнергетики должна способствовать росту оборотов не только самой электроэнергетики, но и отраслей, связанных с производством энергетического оборудования, строительством, металлургией, газовой промышленностью и др. Широкомасштабная модернизация существующих и ввод новых основных производственных фондов в электроэнергетике потребует увеличения заказов на новое, более эффективное оборудование, строительно-ремонтные, проектно-конструкторские работы. Это будет стимулировать рост инвестиций в основной капитал, как со стороны электроэнергетики, так и со стороны перечисленных отраслей. Появляются стимулы к развитию энергосберегающих технологий и схем потребления энергии, что существенно снизит энергозатраты на единицу производимой продукции.

Реформа позволяет решить проблему надежности электроснабжения потребителей и ликвидировать локальные дефициты ЭЭ, характерные для ряда регионов России.

Наконец, конкуренция, внедряемая в отрасли, даст возможность стабилизировать цены на ЭЭ для потребителей на приемлемом уровне, а для ряда их категорий (например, некоторых крупных промышленных предприятий) формирование конкурентного оптового рынка означает снижение расходов на ЭЭ.

Инфраструктуру рынка составляют организации, оказывающие участникам ОРЭ необходимые для осуществления торговли ЭЭ (мощностью) услуги :

- администратор торговой системы (НП АТС) оказывает услуги по организации функционирования торговой системы и организует финансовые расчеты на рынке с помощью дочерней структуры — ЗАО «Центр финансовых расчетов»;

- не коммерческое партнерство «Совет рынка», формируется на базе НП АТС и будет разрабатывать нормативную базу, присваивать статус новым участникам рынка, контролировать инфраструктурные организации;

- системный оператор (СО-ЦДУ ЕЭС) оказывает услуги по оперативно-диспетчерскому управлению;

- организация по управлению единой национальной электрической сетью ФСК оказывает услуги по передаче ЭЭ.

Услуги предоставляются на возмездной основе по тарифу, устанавливаемому Федеральной службой по тарифам.

Участниками оптового рынка ЭЭ являются поставщики и покупатели. К участнику ОРЭ предъявляются следующие требования:

- наличие договора с сетевой организацией на услуги по передаче ЭЭ;

- заключение пакета договоров о присоединении к торговой системе;

- наличие средств коммерческого учета ЭЭ;

- оснащение средствами связи с АТС и СО;

- членство в НП «Совет рынка»;

- заключение пакета договоров (с ЦФР) по купле продаже ЭЭ на РСВ и БР.

К потребителям предъявляются следующие основные требования:

мощность электропотребляющего оборудования должна быть не менее 750 кВА;

мощность по одной группе точке поставки потребления не менее 2 МВА.

Основные требования к поставщикам:

- суммарная установленная мощность генерирующего оборудования – не менее 25 МВт;

- мощность по одной группе точек поставки генерации должна быть не менее 5 МВт;

- обязательное наличие средств связи с СО.

В настоящее время различают «полных» и «частичных» участников.

Для полного участника необходимо для выхода на ОРЭ тарифно-балансовое решение ФСТ. Причем, если участник не ГП выход на ОРЭ может осуществляться только с начала года. Ежегодно изменяются количественных требований по участию в рынке покупателей (2 МВА, затем 1, затем 750 КВА).

Для «частичных» участников допускается покупка на розничном рынке не менее 70 % ЭЭ, только по двуставочному тарифу. Остальная ЭЭ докупается на оптовом рынке (включая отклонения на БР). Для выхода на ОРЭ не требуется тарифно-балансового решения ФСТ, а выход осуществляется каждый месяц через АТС. Они имеют тот же состав поставщиков по РД, что и ГП.

Поставщиками ЭЭ на рынок являются генерирующие компании (ОГК, ТГК, ГидроОГК, Концерн Росэнергоатом) и электростанции.

Покупателями являются: энергосбытовые компании; крупные потребители; ГП; организации, осуществляющие экспортно-импортные операции - ЗАО "ИНТЕР РАО ЕЭС".

При определении участников нет разделения рынка на свободный и регулируемый сектора, поэтому существует единственный статус – статус «участник ОРЭ».

В ОРЭ различают два аспекта торговли:

- плановый (от нескольких лет до суток) и реальное время.

Специфика планирования режима в электроэнергетике заключается в том, что все субъекты – производители ЭЭ, СО, потребители с регулируемой нагрузкой должны подготовиться, а для этого знать графики работы “заранее” – хотя бы за сутки. Это связано с тем, чем ближе к реальному времени, тем выше стоимость (выше затраты) отклонений, уточнений диспетчерского графика для субъектов.

Низкое качество планирования приводит к плановым графикам, предусматривающим большие отклонения при ведении режима, а это в свою очередь делает очень дорогим БР, приводящий к значительным неустойкам для субъектов рынка. Стабильный, правильно организованный рынок ЭЭ с эффективной системой планирования обеспечивает до 95% плановой составляющей в торговом диспетчерском графике.

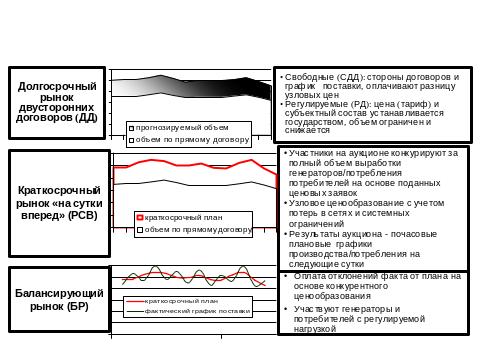

Основные сектора ОРЭ представлены на рисунке 2.2.

Рисунок 2.2 - Основные сектора ОРЭ [38]

Рынок ЭЭ разбит на три технологические фазы:

- долгосрочный рынок;

- РСВ, в рамках этой фазы определяются плановые почасовые объемы производства и потребление ЭЭ участниками оптового рынка (или плановые графики работы участников оптового рынка) и равновесные цены в рамках сектора свободной торговли;

- БР - это фаза связана с отклонениями фактических объемов производства и потребления ЭЭ от плановых и ценами , по которым оплачиваются эти отклонения.

.Современная инфраструктура и участники рынка представлены на рисунке 2.3.

Рисунок 2.3 – Современная инфраструктура и участники рынка [12]

Согласно постановлению [12] в основе новой модели ОРЭ и мощности заложены несколько механизмов торговли, так вместо регулируемого сектора и сектора свободной торговли на оптовом рынке внедряется система регулируемых договоров (РД) между продавцами и покупателями ЭЭ. Договоры называются регулируемыми, поскольку цены на ЭЭ в рамках этих договоров регулируются ФСТ.

В соответствии с [9] существует ряд специальных механизмов торговли [10-12]:

а) торговля электрической энергией (мощностью) по регулируемым ценам на основании регулируемых договоров купли-продажи электрической энергии (мощности). Регулируемые договоры (РД) заключаются между поставщиками и потребителями на определяемую Правительствам РФ долю объёма, соответствующего годовому объёму потребления/производства (прогнозному балансу производства и поставок эЭЭ и мощности, утверждаемому федеральным органом исполнительной власти в отношении субъектов оптового рынка ЭЭ);

б) торговля ЭЭ по свободным (нерегулируемым) ценам, определяемым по соглашению сторон в двусторонних договорах купли-продажи ЭЭ. Свободные двусторонние договоры (СДД) могут заключаться в обеспечение объёмов продажи/покупки объёмов по РД, с физической поставкой, при отсутствии системных ограничений, либо по стандартной форме, исключительно как финансовый инструмент хеджирования ценовых рисков;

в) торговля ЭЭ на РСВ по свободным (нерегулируемым) ценам, определяемым путём конкурентного отбора ценовых заявок покупателей и поставщиков за сутки до начала поставки. По свободным ценам покупают (продают) объёмы электроэнергии, не включённые в РД или СДД;

г) торговля ЭЭ в объёмах, соответствующих отклонениям, по свободным (нерегулируемым) ценам, определяемым по соглашению сторон в двусторонних договорах (свободные двусторонние договоры купли-продажи отклонений);

д) торговля ЭЭ на БР по свободным (нерегулируемым) ценам, определяемым путём конкурентного отбора заявок поставщиков и участников с регулируемым потреблением; отбор осуществляется не позднее чем за час до поставки электрической энергии в целях формирования сбалансированного режима производства и потребления ЭЭ.

Длительность РД устанавливается Минпромэнерго России по согласованию с заинтересованными министерствами и ведомствами. Переход участников на долгосрочные двусторонние отношения в условиях либерализации рынка обеспечивает прогнозируемость стоимости ЭЭ (мощности) в среднесрочной и долгосрочной перспективе, что является залогом инвестиционной привлекательности электроэнергетики.

Каждые полгода объем ЭЭ, реализуемый на ОРЭМ по тарифам, сокращается, а по свободным ценам, соответственно, увеличивается. Сейчас по свободным ценам продается до 25%. объема производства.

Функционирование системы РД основывается на следующих положениях:

По РД продаются (покупаются) два товара – ЭЭ и мощность. По основному условию РД поставщик обязан поставить договорной объем ЭЭ (мощности) или (только для ЭЭ) купить на рынке – по конкурентным ценам в рынке на сутки вперед или по свободным двусторонним договорам. Покупатель обязан оплатить договорной объем вне зависимости от величины собственного планового потребления.

РД заключаются покупателями и поставщиками на основе стандартной формы, утверждаемой НП «АТС», и являющейся приложением к договору о присоединении к торговой системе оптового рынка.

Для выполнения принципов одностороннего изменения объемов ЭЭ по РД покупателями, организации финансовых расчетов по РД и контроля за их проведением, третьей стороной в РД становится НП «АТС» – не участвует в покупке (продаже) по РД и выполняет только инфраструктурные функции.

Все платежи по РД осуществляются через Небанковскую Кредитную Организацию (НКО). Цена на ЭЭ и цена на мощность по каждому РД устанавливаются равными тарифу поставки ЭЭ и мощности на ОРЭ поставщика по РД.

Начиная с 2008 года, цены в РД рассчитываются путем индексации (по формулам ФСТ России) тарифов на ЭЭ и мощность, установленных на 2007 год. Формулы определяют зависимость стоимости единицы ЭЭ (мощности) от прогнозных показателей инфляции, изменений цен на топливо (ГЭС), ставок водного налога (ГЭС), иных налогов и платежей.

Для покупателей нет тарифов, а есть индикативные цены на ЭЭ и на мощность (для «привязки» по РД и для конечных тарифов на розничном рынке). Индикативные цены определяются исходя из равенства суммарной стоимости покупаемой всеми участниками ОРЭ и стоимости поставляемой всеми участниками ОРЭ ЭЭ и мощности по регулируемым ценам, объемы соответствуют сводному прогнозному балансу, цены дифференцируются по субъектам РФ.

При использовании РД нет возможности менять цену в РД по соглашению сторон.

Объемы ЭЭ в РД устанавливаются на каждый час периода действия договора. Объемы мощности в РД устанавливаются на каждый месяц с ежечасной фиксацией качества поставленной мощности.

Годовые объемы по РД устанавливаются на основании планового баланса.

Часовые объемы ЭЭ в РД (на каждый час периода действия договора) устанавливаются НП «АТС» путем разбиения годовых величин на основании статистических данных о почасовых объемах фактического потребления, минимальных и максимальных почасовых значениях мощности генерирующего оборудования за предыдущие годы.

Для целей производства ЭЭ в объеме, необходимом для компенсации потерь, учитываемых в ценах РСВ, соответствующих объемам потребления по РД, покупатель по РД оплачивает дополнительно к почасовым объемам потребления по РД 3% от указанных почасовых объемов.

Объемы в РД не меняются, если изменился баланс ФСТ России, но не изменились участники. Объемы «делятся» между «старыми» и новыми участниками пропорционально:

- балансовым решениям (для «полных» участников);

- договорным объемам потребления на рознице (для частичных);

- могут быть снижены добровольно по соглашению сторон – поставщика и покупателя,

- ЭЭ, недокупленная (перекупленная) по РД, торгуется на РСВ и по свободным двусторонним договорам.

Объемы ЭЭ, не покрытые регулируемыми договорами, продаются по свободным ценам. Таких способов торговли ЭЭ в новой модели оптового рынка два – это свободные двусторонние договоры и РСВ. В рамках свободных двусторонних договоров участники рынка сами определяют контрагентов, цены и объемы поставки. Основой РСВ является проводимый НП "АТС" конкурентный отбор ценовых заявок поставщиков и покупателей за сутки до реальной поставки ЭЭ с определением цен и объемов поставки на каждый час суток. Если происходит отклонение от запланированных за сутки вперед объемов поставки, участники покупают или продают их на БР.

Все продавцы получают оплату, равную произведению равновесной цены и количества произведенной ЭЭ. Все покупатели оплачивают сумму, равную произведению равновесной цены и объема потребления, а также стоимость нормативных технологических потерь.

Равновесная цена определяется для каждого узла сети с учетом системных ограничений. Механизм установления цены на конкурентном рынке не предполагает какого-либо перекрестного субсидирования одних участников рынка другими.

Ключевым механизмом торговля ЭЭ по свободным (нерегулируемым) ценам является РСВ, где свободная цена определяется путем аукциона ценовых заявок потребителей и поставщиков. Кроме того, есть возможность заключать свободные договоры купли-продажи ЭЭ, где участники рынка сами определяют объем, цену и срок поставки. Рынок "на сутки вперед" в целом заменяет существовавший в прежней модели сектор свободной торговли – отличие состоит в том, что во вводимом РСВ участники подают заявки на полные объемы производства и потребления (на ранее действовавшем секторе свободной торговли – 15% объемов производства для поставщиков и 30% потребления для покупателей). Существенно, что результаты такого аукциона ценовых заявок являются основой для планирования СО режимов производства и потребления ЭЭ – загружаются в первую очередь наиболее экономически эффективные генерирующие мощности.

Рынок ''на сутки вперед'', представляет собой ежедневно проводимый за сутки до реального времени аукцион ценовых заявок продавцов и покупателей, по результатам которого производится формирование почасовых объемов потребления конкурирующих покупателей ЭЭ, сбалансированных с графиками почасовых объемов поставки ЭЭ конкурирующими продавцами, определяются узловые равновесные цены на каждый час следующих суток, а также формируются необходимые объемы вращающегося резерва.

Основными особенностями РСВ являются:

- почасовое планирование;

- рынок основан на классической модели узловых маржинальных цен с использованием подробных электрических моделей сети (Европа: 6223 узлов, 9485 ветвей; Сибирь: 594 узлов, 1052 ветвей);

- результатом РСВ является реализуемый электрический режим с соблюдением всех заданных СО (в т.ч. локальных и интегральных) ограничений;

- принятые объемы производства потребления определяются ценовыми заявками поставщиков и потребителей;

- технология полностью формализована и расчет производится вне СО.

До конца 2008 года планируется объединение 2-х ценовых зон для увеличения точности планирования межсистемных перетоков (через Казахстан).

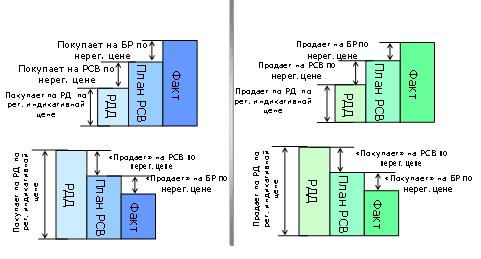

Купля - продажа ЭЭ на РСВ осуществляется следующим образом.

По ценам РСВ оплачивается следующие объемы ЭЭ:

- объем ЭЭ в части ПП потребления (производства), не купленный (не проданный) по РД;

![]() ,

,

![]() ,

,

- объем ЭЭ, необходимый поставщику для выполнения его обязательств по РД, не включенным в его ППП;

![]() поставщик

покупает ЭЭ в РСВ;

поставщик

покупает ЭЭ в РСВ;

- объем потребления, купленный участником по РД и превышающий его ППП.

, покупатель продает ЭЭ в РСВ.

Поставщики вправе покупать, а покупатели продавать ЭЭ по результатам конкурентного отбора ценовых заявок, без подачи ценовых заявок поставщиком – на покупку, покупателем- на продажу.

Планирование покупки и продажи ЭЭ осуществляется на РСВ по схеме представленной на рисунке 2.4.

Рисунок 2.4 - Планирование покупки и продажи ЭЭ на РСВ

По технологическим причинам на части территории ЕЭС России отсутствует конкуренция между поставщиками ЭЭ, поэтому модель рынка в неценовых зонах предусматривает следующие особенности:

- почасовой плановый график генерации определяет СО на основе тарифов;

- балансирование системы производится СО исходя из критерия минимизации стоимости отклонений, а оплата — с соблюдением принципа стимулирования отклонений по инициативе внешней и “штрафования” инициативы собственной;

- полноценную работу механизмов контроля “качества” мощности.

Независимо от выбранного подхода к торговле ЭЭ в плановом режиме, необходимо поддерживать централизованное оперативное управление электроэнергетическим производством, в режиме реального времени некогда договариваться и кто-то должен централизованно координировать работу всех участников рынка, для обеспечения надежности производства и качества ЭЭ.

Таким образом, внедрение БР – это один из этапов по реформированию рынка ЭЭ (мощности) при движении к целевой модели.

Балансирующий рынок организуется в форме централизованного отбора объемов производства или потребления ЭЭ участников, по их ценовым предпочтениям и определения равновесных цен в режиме реального времени. Интервал процедуры отбора ценовых заявок на балансирующем рынке колеблется от одного часа (зависит от интервала на spot рынке) максимально до 5-10 минут минимально (это зависит от технологического совершенства отрасли и рынка).

Балансирующий рынок ЭЭ – это рынок, функционирующий в реальном времени, в цикле диспетчерского управления. Он предназначен для определения объемов производства, компенсирующих отклонения от планового (торгового) диспетчерского графика, в нем определяется и оплачивается стоимость, этих отклонений.

На БР осуществляется отбор поставщиков ЭЭ в режиме, близком к реальному времени, основанный на минимизации стоимости удовлетворения текущего прогнозируемого спроса, исходя из ценовых заявок поставщиков балансирующей ЭЭ.

Целью создания БР является экономически эффективная загрузка генерирующих мощностей, основанная на минимизации стоимости поставки ЭЭ и формирование объективных ценовых сигналов для поставщиков и покупателей балансирующей ЭЭ.

В качестве основных компонент БР приняты технология формирование предварительного плана БР (ППБР) в сутки Х-1, являющаяся дополнением существующей технологии «рынка на сутки вперед» и технология формирования плана БР (ПБР) в режиме времени близком к реальному, включающая подготовку и проведение оптимизационного расчета каждые 4 часа.

Расчеты ПБР выполняются СО с учетом всех типов технологических ограничений, которые учитываются в расчетах торгового графика. Уточненные значения указанных технологических ограничений определяются условно-постоянными параметрами и актуализируемыми параметрами включенного генерирующего оборудования и их режимом работы в электроэнергетической системе.

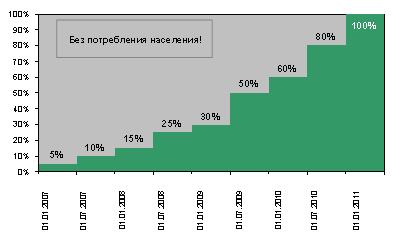

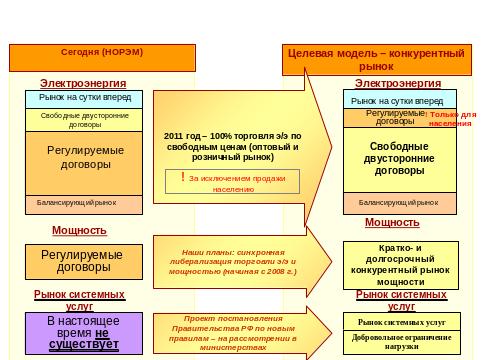

Электроэнергия поставляется на ОРЭ с 1 января 2007 г. по регулируемым ценам (тарифам) ЭЭ в долях от объема производства (потребления) ЭЭ, представленных на рисунке 2.5.

Рисунок 2.5 - Перспективы либерализации рынка [12]

С 1 января 2011 г. ЭЭ в полном объеме должна поставляться по свободным (нерегулируемым) ценам.

Под розничным рынком в работе понимается система отношений, связанных с распределением больших объемов ЭЭ, купленных на оптовом рынке, между конечными средними и мелкими потребителями. Продавец ЭЭ на этом рынке, как правило, имеет значительное количество покупателей с относительно небольшими объемами покупок ЭЭ. Основой рынка являются двусторонние договора между покупателем/продавцом и отсутствие, как правило, централизованных торговых площадок. Технологической основой рынка являются распределительные сети и сертифицированные приборы коммерческого учета ЭЭ.

В модель розничного рынка, заложены следующие принципы:

- бесперебойное и надежное энергоснабжение добросовестных потребителей;

- конкуренция в энергосбытовом бизнесе;

- недискриминационный доступ к распределительным сетям;

- минимизация рисков субъектов рынка;

- определенность ответственности за потери ЭЭ;

- недопущение бесплатного пользования ЭЭ;

- последовательная ликвидация перекрестного субсидирования;

- определенность места и роли структур АО-энерго.

Субъектами розничного рынка являются:

- субъекты производства ЭЭ;

- субъекты транспорта ЭЭ;

- субъекты, осуществляющие сбыт ЭЭ;

- потребители:

- операторы учета ЭЭ;

- службы оперативно-диспетчерского управления;

- регулирующие и контролирующие органы.

Субъекты производства ЭЭ являются:

- локальные блок-станции, которые работают в автономном режиме на нужды производственного процесса;

- блок-станции, работающие в параллельных режимах с АО-энерго, управляемые автоматикой;

- блок-станции, работающие в параллельных режимах с АО-энерго, управляемые оперативно-диспетчерскими службами.

К субъектам транспорта ЭЭ относятся:

-межсистемные сети (ФСК);

- сетевое имущество АО-энерго (РК);

- прочие сетевые компании, участники рынка;

- сетевое хозяйство основных потребителей.

Субъекты, осуществляющие сбыт ЭЭ:

- энергосбыт и отделы сбыта ЭЭ АО-энерго;

- ОПП;

- сбытовые функции основных потребителей.

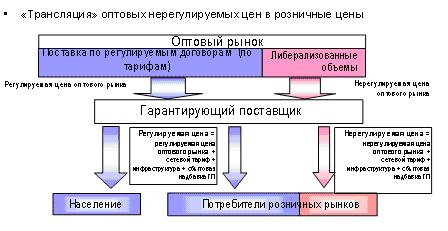

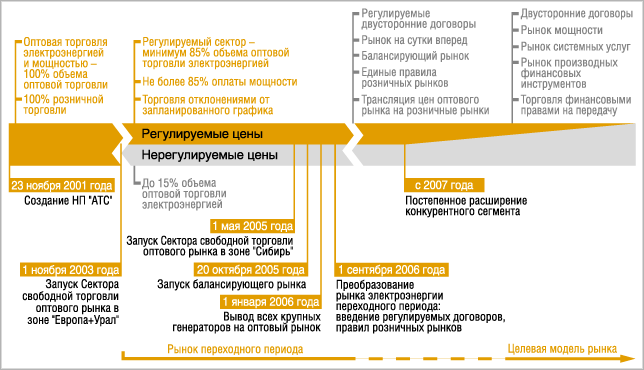

Как показано на рисунке 2.6, с 1 сентября 2006 г. осуществляется параллельная либерализация оптового и розничных рынков с трансляцией оптовых нерегулируемых цен в розничные цены.

Рисунок 2.6 - Параллельная либерализация оптового и розничных рынков с 1 сентября 2006 г.

Динамика изменения рынка в электроэнергетике представлена на рисунке 2.7.

Рисунок 2.7 – Динамика изменения рынка в электроэнергетике

Структура и этапы развития рынка представлены на рисунке 2.8.

Рисунок 2.8 - Структура и развитие «оптовых» рынков

Для снижения рисков манипулирования ценами на оптовом рынке вводится система стимулирования участников к подаче конкурентных ценовых заявок – в соответствии с правилами торговли, в первую очередь будут удовлетворяться заявки на поставку ЭЭ с наименьшей ценой. Порядок выявления случаев неконкурентного поведения (установление завышенных цен на ЭЭ, попытки генерирующих компаний "увести" с оптового рынка часть своих мощностей) будет установлен Федеральной антимонопольной службой России.

Изменения в системе регулируемого ценообразования также направлены на формирование в отрасли привлекательной инвестиционной среды. Вместо используемого прежде метода экономически обоснованных расходов, в условиях действия регулируемых договоров, начиная с 2008 года, для установления тарифов на электрическую энергию и мощность поставщиков будет использоваться метод индексации. Тарифы поставщиков будут рассчитываться методом индексации тарифов 2007 года, учитывающим уровень фактической, а не прогнозной инфляции.

Особым сектором нового оптового рынка является торговля мощностью, которая осуществляется в целях обеспечения надежной и бесперебойной поставки ЭЭ. До введения новых правил оптового рынка поставщики получали оплату 85% от установленной мощности генерирующего оборудования, а покупатели оплачивали эту мощность в составе одноставочного тарифа на ЭЭ (мощность). Теперь мощность и ЭЭ оплачиваются раздельно. При продаже мощности у поставщиков появляются обязательства по поддержанию их генерирующего оборудования в постоянной готовности к выработке ЭЭ. Эти обязательства заключаются в соблюдении поставщиком заданного СО режима работы генерирующего оборудования, включая соблюдение выбранного Системным оператором состава оборудования и его параметров, в участии генерирующего оборудования в регулировании частоты в сети и т.д. Стоимость мощности напрямую зависит от выполнения обязательств ГК, и у них появляется прямой финансовый стимул соблюдать все предъявляемые требования. Такие механизмы введены для страхования рисков снижения текущей надежности в работе энергосистемы при растущем спросе на ЭЭ.

Для поставки мощности надлежащего качества поставщик должен:

- участвовать в общем первичном регулировании частоты;

- предоставлять СО паспортный диапазон реактивной мощности;

- для ГЭС: участвовать во вторичном регулировании;

- обеспечить постоянную готовность генерирующего оборудования к производству ЭЭ.

Одной из основных проблем ОРЭМ является установление статуса ГП [10]. С одной стороны, ГП - это важнейшая категория потребителей, так как на них приходится основной объем потребления на оптовом рынке, и они обязаны обеспечивать энергоснабжение всех потребителей в своей зоне деятельности, следовательно, выполняют социальную функцию. С другой стороны, уже на первом этапе возникли сложности с проведением конкурсов на право быть ГП в некоторых регионах, а также с получением ими статуса субъекта ОРЭМ. В результате правительство отложило проведение конкурсов и по лучение статуса до 2010 года. Кроме того, с ГП связана проблема систематических неплатежей. Сейчас общая задолженность достигает 11,5 млрд. руб.

Правила не позволяют применить процедуру лишения статуса субъекта рынка ГП-неплательщиков или какие-либо иные меры воздействия на них. А это в свою очередь не дает возможности создать механизмы по поддержанию нормальной финансовой дисциплины.

Специфика статуса ГП является проблемой и для розничного рынка, так как для небольших и средних потребителей по-прежнему никакой альтернативы, кроме покупки у ГП, нет. Поэтому нужны нормативные документы, которые создадут реальную конкуренцию за конечного потребителя.

Для создания экономических условий притока инвестиций все новые мощности (не учтенные в утверждаемом ФСТ России прогнозном балансе) будут участвовать в оптовом рынке по свободным нерегулируемым ценам. Регулируемые договоры в отношении таких объектов генерации заключаться не будут. Это же касается и новых объектов потребления – регулируемые договоры могут быть заключены в отношении таких объектов лишь в случае, если в 2007 году имелись технические условия для их присоединения к электрическим сетям.

По сути, новая модель оптового рынка переходного периода является базой для формирования целевой (полностью конкурентной) модели: механизмы формирования равновесных цен и объемов на РСВ и БР, механизмы учета двусторонних договоров, принципы оплаты отклонений – все эти ключевые элементы рынка в дальнейшем меняться уже не будут.

В дальнейшем либерализация оптового рынка ЭЭ (мощности) пойдет по пути создания "вспомогательных" рынков, обслуживающие работу энергосистемы. В последствии будут сформированы: рынок системных услуг, рынок торговли правами на использование пропускной способности электрической сети и рынок производных финансовых инструментов.

Целью работы рынка системных услуг является поддержание заданных технических параметров энергосистемы. Рынок системных услуг это один из инструментов (механизмов) поддержания требуемого уровня надежности и надлежащего качества функционирования энергосистемы. На этом рынке потребители, например, могут заключить договор на регулирование нагрузки ("потребители с управляемой нагрузкой"). В случае резкого всплеска потребления ЭЭ СО может ограничить подачу энергии такому потребителю, при этом ограничение на поставку ЭЭ будет оплачено потребителю в соответствии с условиями договора. Производители могут заключить договоры на поддержание частоты и напряжения в сети, обеспечение резервов мощности и т.д.

Рынок торговли правами на использование пропускной способности электрической сети – финансовыми правами на передачу (ФПП) позволит создать прозрачный рыночный механизм распределения ограниченного ресурса – пропускной способности электрических сетей, а также механизм поддержки частных инвестиций в строительство и развитие сетей с целью минимизации данных ограничений. Предполагается, что ФПП будут реализовываться на конкурентных аукционах.

Рынок производных финансовых инструментов позволит создать систему управления ценовыми рисками в рыночной электроэнергетике. Основной инструмент – форвардный контракт (двухсторонний договор). Поиск контрагентов по таким договорам будет происходить путем непосредственного общения продавцов и покупателей. Привлечение на рынок производных финансовых инструментов участников, не связанных с энергетикой (инвестиционных компаний, банков и т.д.), перераспределит часть ценовых рисков в пользу продавцов и покупателей оптового рынка ЭЭ.

К основным приоритетам развития ОРЭ можно отнести [10]:

- максимально эффективный и безболезненный запуск рынка мощности, а далее его развитие;

- создание эффективной и надежной системы финансовых гарантий. Здесь переплетается несколько вопросов: проблемы гарантирующих поставщиков, коммерческого учета ЭЭ, взаимодействия коммерческой и технической инфраструктур, интегрирования в рынок финансовых институтов, банков;

- формирование рынка финансовых инструментов для рынка ЭЭ и мощности. Со второго полугодия 2008 года, когда степень либерализации достигнет 25%, заметно вырастут рыночные риски для участников ОРЭМ. Поэтому помимо свободного двустороннего договора им потребуются дополнительные механизмы хеджирования;

- изменение условия работы розничных рынков, поскольку говорить о свободном рынке ЭЭ можно только при условии создания механизмов конкуренции и в оптовом, и в розничном сегментах.

Система рынков в электроэнергетике России в перспективе представлена на рисунке 2.10.

Рисунок 2.10 – Система рынков в электроэнергетике России в перспективе