56. 1.1. Значение, задачи и источники анализа материальных ресурсов.

Необходимым условием выполнения планов по производству продукции, снижению ее

себестоимости, росту прибыли, рентабельности является полное и своевременное

обеспечение предприятия сырьем и материалами необходимого ассортимента и

качества.

Материальные затраты составляют значительную долю всех затрат на производство

продукции, работ, услуг. Поэтому производственная программа предприятия может

быть выполнена только при условии своевременного и полного обеспечения ее

необходимыми материально – энергетическими ресурсами.

Удовлетворение потребности предприятия в материальных ресурсах осуществляется

двумя путями: экстенсивным и интенсивным (рис. 1.1.). Экстенсивный путь

предполагает увеличение добычи и производства материальных ресурсов и связан

с дополнительными затратами. Интенсивный путь удовлетворения потребности

предприятия в материалах, сырье, топливе, энергии и других материальных

ресурсах предусматривает более экономное расходование имеющихся запасов в

процессе производства продукции. Экономия сырья и материалов в процессе

потребления равнозначна увеличению их производства.

Рис. 1.1. Основные пути улучшения обеспеченности материальными ресурсами.

|

|

Пути улучшения обеспеченности материальными ресурсами |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

||

|

Экстенсивный |

|

Интенсивный |

|

|

|||||||

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Увеличение добычи сырьевых ресурсов |

|

Увеличение производства материальных ресурсов (материалов, полуфабрикатов, комплектующих изделий и т.д.) |

|

Рациональный раскрой материалов |

|

|

||||||

|

||||||||||||

|

|

Применение прогрессивных, научно обоснованных норм расхода материальных ресурсов и их соблюдение в процессе производства |

|

|

||||||||

|

||||||||||||

|

|

Использование безотходных технологий |

|

|||||||||

|

||||||||||||

Утилизация отходов материальных ресурсов |

|

|||||||||||

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Важнейшим инструментом изыскания внутрипроизводственных резервов экономии и

рационального использования материальных ресурсов является экономический

анализ. Его задачами в этой области являются:

- оценка потребности предприятия в материальных ресурсах;

- изучение качества и реальности планов материально – технического

обеспечения, анализ их выполнения и влияния на объем производства продукции,

ее себестоимость и другие показатели;

- характеристика динамики и выполнения планов по показателям использования

материальных ресурсов;

- оценка уровня эффективности использования материальных ресурсов;

- определение системы факторов, обуславливающих отклонение фактических

показателей использования материалов от плановых или от соответствующих

показателей за предыдущий период;

- количественное измерение влияния факторов на выявленные отклонения

показателей;

- выявление и оценка внутрипроизводственных резервов экономии материальных

ресурсов и разработка конкретных мероприятий по их использованию.

Источники информации: план материально – технического обеспечения,

заявки, спецификации, фондовые извещения, наряды, договоры на поставку сырья и

материалов; формы статистической отчетности № 1-СН, 3-СН, 4-СН, 11-СН, 12-СН о

наличии и использовании материальных ресурсов и №5-3 о затратах на

производство и реализацию продукции, работ, услуг; оперативные данные отдела

материально – технического обеспечения; сведения аналитического учета о

поступлении, расходе и остатках сырья, материалов; плановые и отчетные

калькуляции себестоимости выпускаемых изделий; данные соответствующих служб о

нормативах и нормах расхода материальных ресурсов и их изменении; другие

источники информации в зависимости от целей и задач проводимого анализа.

1.2.Анализ обеспеченности предприятия материальными ресурсами.

При анализе обеспеченности предприятия материальными ресурсами в первую

очередь проверяют качество плана материально-технического снабжения. Проверку

реальности плана начинают с изучения норм и нормативов, которые положены в

основу расчета потребности предприятия в материальных ресурсах. Затем

проверяется соответствие плана снабжения потребностям производства продукции

и образования необходимых запасов исходя из прогрессивных норм расхода

материалов.

Важным условием бесперебойной работы предприятия является полная обеспеченность

потребности в материальных ресурсах источниками покрытия. Очи могут быть

внешними и внутренними. К внешним источникам относятся материальные

ресурсы, поступающие от поставщиков в соответствии с заключенными договорами.

Внутренние источники - это сокращение отходов сырья, использование

вторичного сырья, собственное изготовление материалов и полуфабрикатов,

экономия материалов в результате внедрения достижений научно-технического

прогресса.

Реальная потребность в завозе материальных ресурсов со стороны - это разность

между общей потребностью в определенном виде материала и суммой собственных

внутренних источников ее покрытия.

В процессе анализа необходимо также проверить обеспеченность потребности

в завозе материальных ресурсов договорами на их поставку и фактическое их

выполнение.

Проверяется также качество полученных материалов от поставщиков,

соответствие их стандартам, техническим условиям и условиям договора и в

случаях их нарушения предъявляются претензии поставщикам. Особое внимание

уделяется проверке выполнения поставок материалов, выделенных предприятию по

госзаказу, и кооперированных поставок.

Большое значение придается выполнению плана по срокам поставки материалов

(ритмичности). Нарушение сроков поставки ведет к недовыполнению плана

производства и реализации продукции. Для оценки ритмичности поставок используют

коэффициент ритмичности, коэффициент вариации.

Особое внимание уделяется состоянию складских запасов сырья и материалов.

Различают запасы текущие, сезонные и страховые. Величина

текущего запаса зависит от интервала поставки (в днях) и среднесуточного

расхода i-го материала:

![]()

В процессе анализа проверяется соответствие фактического размера запасов

важнейших видов сырья и материалов нормативным. С этой целью на основании

данных о фактическом наличии материалов в натуре и среднесуточном их расходе

рассчитывают фактическую обеспеченность материалами в днях и сравнивают ее с

нормативной.

Изучают также состояние запасов сырья и материалов с целью выявления лишних

и ненужных. Их можно установить по данным складского учета путем сравнения

прихода и расхода. Если по каким-либо материалам нет расхода на протяжении года

и более, то их относят в группу неходовых и подсчитывают общую стоимость.

В заключение определяется прирост (уменьшение) объема производства продукции

по каждому виду за счет изменения:

а) количества заготовленного сырья и материалов (З);

б) переходящих остатков сырья и материалов (Ост);

в) сверхплановых отходов из-за низкого качества сырья, замены материалов

и других факторов (Отх);

г) удельного расхода сырья на единицу продукции (УР).

При этом используется следующая модель выпуска продукции:

Уменьшить расход сырья на производство единицы продукции можно путем

упрощения конструкции изделий, совершенствования техники и технологии

производства, заготовки более качественного сырья и уменьшения его потерь во

время хранения и перевозки, недопущения брака, сокращения до минимума отходов,

повышения квалификации работников и т.д.

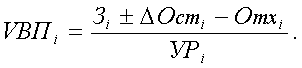

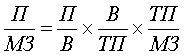

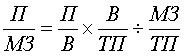

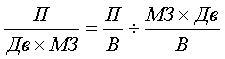

1.4.Анализ прибыли на гривну материальных затрат.

Одним из показателей эффективности использования материальных ресурсов

является прибыль на гривну материальных затрат. Повышение его уровня

положительно характеризует работу предприятия. В процессе анализа необходимо

изучить динамику данного показателя, выполнение плана по его уровню, провести

межхозяйственные сравнения и установить факторы изменения его величины. Для

этого можно использовать следующую факторную модель:

,

или

,

или

,

или

,

или

,

,

где П/МЗ - прибыль на гривну материальных затрат; Л/В

-рентабельность продаж; В/ТП - удельный вес выручки в общем

объеме выпуска товарной продукции (Дв); ТП/МЗ -

материалоотдача, МЗ/ТП - материалоемкость; МЗ´Дв

- материальные затраты в стоимости реализованной продукции.

1.3. Анализ использования материальных ресурсов.

Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут

в определенной мере компенсироваться их экономией в процессе производства. И

наоборот, перерасходы материальных ресурсов и их использование не по прямому

назначению способствуют невыполнению плана производства продукции при общей

удовлетворительной материальной поставке.

Анализ использования норм и затрат материалов и других ресурсов является

одним из основных вопросов анализа производства. Изучая изменение норм

затрат материальных ресурсов, следует учитывать что главные причины, которые

обуславливают постепенное их снижение следующие:

o конструктивные улучшения изделий в том числе упрощение;

o усовершенствование технологий производства;

o повторное использование отходов производства;

o корректировка рецептур;

o уменьшение части конечного брака продукции;

o изменение качества материалов (сырья), которые используются в

процессе изготовления продукции;

o другие.

Во время анализа следует оценит обоснованность самих норм, своевременность их

пересмотра. Современное нормативное хозяйство это важное условие для

экономного использования ресурсов. Поэтому анализ качества норм и способов их

формирования помогает избежать затрат ресурсов и тем самым облегчает

эффективность работы предприятия.

При проведении анализа очень часто встречаются факты замены материалов.

Замену осуществляют с целью удешевления себестоимости продукции, повышения

надежности изделий, улучшения их внешнего вида и др. Но в большинстве случаев

имеет место так называемые вынужденные замены, которые не всегда

санкционируются высшим руководством. Эти замены или обусловлены отсутствием

некоторых материалов в общем или в определенный период, или вызваны

удешевлением производства любой ценой. Такие изменения имеют импульсивный

характер и недостаточно обоснованы в следствии чего они ухудшают качество

производимой продукции, репутацию фирмы. Поэтому при большом количестве замен

материалов, следует в целом негативно оценивать такое состояние использования

ресурсов и организацию управления на предприятии.

Для характеристики эффективности использования материальных ресурсов

применяется система обобщающих и частных показателей.

К обобщающим показателям относятся материалоотдача, материалоемкость,

коэффициент соотношения темпов роста объема производства и материальных

затрат, удельный вес материальных затрат в себестоимости продукции,

коэффициент использования материалов.

Материалоотдача определяется делением стоимости произведенной продукции

на сумму материальных затрат. Этот показатель характеризует отдачу материалов,

т.е. сколько произведено с каждой гривны потребленных материальных ресурсов

(сырья, материалов, топлива, энергии и т. д.).

Материалоемкость продукции рассчитывается отношением суммы материальных

затрат к стоимости произведенной продукции. Она показывает, сколько

материальных затрат необходимо произвести или фактически приходится на

производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и материальных

затрат определяется отношением индекса валовой или товарной продукции к

индексу материальных затрат. Он характеризует в относительном выражении

динамику материалоотдачи и одновременно раскрывает факторы ее роста..

Удельный вес материальных затрат в себестоимости продукции исчисляется

отношением суммы материальных затрат к полной себестоимости произведенной

продукции. Динамика этого показателя характеризует изменение материалоемкости

продукции.

Коэффициент материальных затрат представляет собой отношение фактической

суммы материальных затрат к плановой, пересчитанной на фактический объем

выпущенной продукции. Он показывает на сколько экономно используются материалы

в процессе производства, нет ли их перерасхода по сравнению с установленными

нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе

материальных ресурсов на производство продукции, и наоборот, если меньше 1, то

материальные ресурсы использовались более экономно.

Частные показатели материалоемкости применяются для характеристики

эффективности использования отдельных видов материальных ресурсов

(сырьеемкость, металлоемкость, топливоемкость, энергоемкость и др.), а также

для характеристики уровня материалоемкости отдельных изделий (отношение

стоимости всех потребленных материалов на единицу продукции к ее оптовой цене).

Удельная материалоемкость может быть исчислена как в стоимостном

выражении, так и в натуральном или условно – натуральном выражении (отношение

количества или массы израсходованных материальных ресурсов на производство i-го

вида продукции к количеству выпущенной продукции этого вида).

В процессе анализа фактический уровень показателей эффективности

использования материалов сравнивают с плановым, изучают их динамику и причины

изменения, а также влияние на объем производства продукции.

Материалоемкость, так же как и материалоотдача, зависит от объема валовой

(товарной) продукции и суммы материальных затрат на ее производство. В свою

очередь объем валовой (товарной) продукции в стоимостном выражении может

измениться за счет количества произведенной продукции, ее структуры и уровня

отпускных цен. Сумма материальных затрат также зависит от объема произведенной

продукции, ее структуры, расхода материалов на единицу продукции и стоимости

материалов. В итоге общая материалоемкость зависит от структуры

произведенной продукции, нормы расхода материалов на единицу продукции, цен на

материальные ресурсы и отпускных цен на продукцию.

Влияние факторов первого порядка на материалоотдачу или материалоемкость

определяется способом цепной подстановки.

Для расчета нужно иметь следующие исходные данные:

1. затраты материалов на производство продукции;

2. стоимость товарной продукции.

Затем изучается материалоемкость отдельных видов продукции и причины

изменения ее уровня. Она зависит от норм расхода материалов, их стоимости и

отпускных цен на продукцию.

Частная материалоемкость продукции, в свою очередь, зависит от удельной

материалоемкости (УМЕ) (стоимости израсходованных материалов на единицу

продукции) и уровня отпускных цен на продукцию (ЦПi), для расчета

влияния которых используется способ цепной подстановки или интегральный метод:

ЧМЕi = УМЕi/ЦПi (1.1.)

Удельная материалоемкость изделий (стоимость израсходованного сырья и

материалов на производства единицы продукции), в свою очередь зависит от

количества (массы) израсходованных материальных ресурсов на выпуск изделия (УР)

и их стоимости (ЦМ):

![]()

Источники и пути экономии материальных ресурсов

Различают внутренние (собственные) источники материальных ресурсов и внешние.

К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса.

К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.

Рациональное использование (потребление) и экономия сырья, материалов, топлива и энергии являются одними из важнейших условий перехода экономики на интенсивный путь развития.

Рациональное использование материальных ресурсов – это качественная характеристика их потребления на разумном уровне, который можно было бы признать общественно необходимым, а рационализация потребления материальных ресурсов – это непрерывный процесс совершенствования их использования, связанный с развитием производства.

В наиболее общем виде экономия материальных ресурсов – это повышение уровня их полезного использования, выражающееся в снижении удельного расхода материалов на единицу потребительского свойства (эффекта) выпускаемой продукции при повышении или сохранении качества и технического уровня продукции.

Пути экономии:

· использование достижений научно - технического прогресса для доведения технического состояния производства до высшего мирового уровня, применение высокоэффективной техники и безотходных технологий, повышение качества продукции;

· улучшение организации производства и потребления материальных ресурсов, совершенствование учета и отчетности, применение современных методов планирования и оптимизации ресурсоиспользования, повышение трудовой дисциплины;

· прогрессивная структурная и инвестиционная политика, обеспечивающая преимущественный рост результатов производства по сравнению с материальными затратами;

· использование всех элементов хозяйственного механизма для повышения материальной заинтересованности трудовых коллективов в наиболее рациональном расходовании ресурсов, снижении потерь их при добыче и обработке, транспортировке и хранении;

55. К оборотным производственным фондам промышленных пред- приятий относится часть средств производства (производствен- ных фондов), вещественные элементы которых в процессе труда в отличие от основных производственных фондов расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Вещественные элементы оборот- ных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических средств. Они теряют свою потребительную стоимость по мере их производственного потребления. Новая потребительная стоимость возникает в виде выработанной из них продукции.

Оборотные производственные фонды предприятий состоят из трех частей:

производственные запасы; незавершенное производство и полуфабрикаты собственного изготовления; расходы будущих периодов.

Производственные запасы - это предметы труда, подготов- ленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горю- чего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов.

Незавершенное производство и полуфабрикаты собственного изготовления - это предметы труда, вступившие в производствен- ный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собст- венного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов - это невещественные элементы оборотных (фондов, включающие затраты на подготовку и освое- ние новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и др.).

Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обраще- ния. Они включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность. Совокуп- ность денежных средств предприятия, предназначенных для обра- зования оборотных фондов и фондов обращения, составляют оборотные средства предприятия.

Состав оборотных средств предприятия иллюстрирует рис 1. Соотношение между отдельными элементами оборотных фон- дов (в %) или их составными частями называется структурой оборотных фондов. Структура оборотных фондов на промышлен- ных предприятиях приведена на рис. 2.

Как видно из рисунка, оборотные фонды занимают подавляю- щую часть оборотных средств.

Одна из главных задач в условиях перехода к рыночной экономике - интенсификация производства при неуклонном соблюдении принципа ресурсосбережения.

В общей системе мероприятий по обеспечению режима эконо- мии основное место занимает экономия предметов труда, по; которой принято понимать уменьшение затрат сырья, материа- лов, топлива на единицу продукции, разумеется, без какого бы то ни было ущерба для качества, надежности и долговечности изде- лия.

Экономическое значение экономии оборотных фондов в со- временных условиях выражается в следующем.

Снижение удельных расходов сырья, материалов, топлива, обеспечивает производству большие экономические выгоды. Оно прежде всего дает возможность из данного количества материаль- ных ресурсов выработать больше готовой продукции и выступает поэтому как одна из серьезных предпосылок увеличения масшта- бов производства.

Экономия материальных ресурсов , внедрение в производство новых, более экономичных материалов способствуют устан- овлению в процессе воспроизводства более прогрессивных пропорций между отдельными отраслями, достижению более совер- шенной отраслевой структуры промышленного производства.

Стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершению технологических про- цессов.

Экономия в потреблении материальных ресурсов способст- вует улучшению использования производственных мощностей и повышению общественной производительности трудаю Уже само по себе уменьшение удельных затрат прошлого, овеществленного труда означает рост производительности общественного труда. Но дело не только в этом - экономия материальных ресурсов влечет за собой экономию затрат также и живого труда: сокращается от- носительный расход рабочей силы на транспортировку матери -алов, их отгрузку и выгрузку, на их хранение.

Экономия материальных ресурсов в огромной мере способ -ствует снижению себестоимости промышленной продукции. Уже в настоящее время на долю материальных затрат приходится 3/4 всех издержек производства. В дальнейшем , с ростом техничес- кого уровня производства, доля овеществленного труда в общих затратах по производству продукции будет продолжать повышать- ся, и , следовательно, улучшение использования предметов труда и средств труда будет являться основным направлением экономи-ки общественных издержек производства.

Существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное воз- действие и на финансовое состояние предприятия.

Таким образом, экономическая эффективность улучшения ис- пользования и экономия оборотных фондов весьма велики, по- скольку они оказывают положительное воздействие на все сто- роны производственной и хозяйственной деятельности пред- приятия.

Оценка использования оборотных фондов в производстве

Всемерное улучшение использования оборотных фондов - одна из важнейших задач промышленных предприятий. Чем лучше используются сырье, топливо, вспомогательные материалы, тем меньше их расходуется для выработки определенного коли-чества продукции, тем самым создается возможность увеличить объем производства промышленной продукции.

Различают показатели расхода материальных ресурсов и показа- тели уровня полезного использования материальных ресурсов.

Расход материальных ресурсов представляет собой их произво- дственное потребление. Расход на производство охватывает все количество материальных ресурсов, затраченных предприятием непосредственно на выполнение программы по выпуску продук-ции. Потребление материальных ресурсов характеризуется общи- м и удельным их расходом.

Общий расход материальных ресурсов - это потребление отдель- ных видов или вместе взятых материальных ресурсов на выполне-ние всей производственной программы в отчетном периоде. Об-щий расход материальных ресурсов учитывается в натуральном выражении; суммарный расход различных видов материальных ресурсов - в стоимостном выражении.

Удельным расходом m конкретного вида ресурсов называется их средний расход на единицу произведенной годной продукции.

Его определяют делением всего количества материальных ресур- сов, израсходованных на производство данной продукции в отчет- ном периоде Q, на количество годных единиц этой продукции N:

m = Q/N.

Можно рассчитать также удельный расход материальных ре- сурсов на единицу потребительского свойства однотипной про- дукции m1 по формуле:

m1=em1q1/Q1

где m1 - удельный расход материальных ресурсов на физическую единицу продукции;

q1- количество единиц данной продукции, произведенной в отчетном периоде;

Q1 - общий объем потребительского свойства продукции, произ- веденной в отчетном периоде.

Общей характеристикой расхода материальных ресурсов на производство продукции служит показатель материалоемкости М, который оценивает фактический расход материальных ресур- сов на единицу продукции (или единицу потребительского свой- ства) в натуральном или стоимостном ее измерении. Этот показа- тель непосредственно взаимосвязан с показателями, характеризу- ющими расход отдельных видов материальных ресурсов (металло- емкость, энергоемкость, топливоемкость), измеряемыми в нату- ральном, натурально-стоимостном и стоимостном выражениях.

Материалоемкость продукции может быть измерена различны- ми показателями:

1) удельным расходом материальных ресурсов на физическую единицу произведенной продукции (удельная материалоемкость):

М= m = Q/N,

2) величиной расхода нескольких видов материальных ресур- сов в стоимостном выражении на физическую единицу произво- димой продукции (руб., на 1 т, 1 м3, 1 м2 и т.д.):

M=e Q P / N

где P - оптовые цены на материальные ресурсы.

Эти формулы используются для исчисления материалоемкости простых видов продукции (электроэнергии, чугуна, стали и т.п.). Для сложных видов продукции (например, продукции машино- строения) чаще используется такой показатель материалоемкос- ти, как расход конкретных материальных ресурсов на единицу главного потребительского свойства. Так, материалоемкость электромотора исчисляется в затратах на материалы в отношении к 1 кВт мощности. Для грузового автомобиля характеристикой материалоемкости будет оценка материальных затрат на 1 т-км/ч перевозки грузов и т.д.

Для продукции таких отраслей машиностроения, где ни физи- ческий объем продукции, ни объем потребительского свойства невозможно выразить в одних единицах измерения (химическое, текстильное машиностроение и др.), а также для продукции ма- шиностроения в целом, уровень материалоемкости может быть охарактеризован расходом конкретного вида материальных pecyp- сов в физических единицах на 1 руб. валовой, реализованной или чистой продукции в сопоставимых ценах:

M = eN /eq1 P

где eq1P- объем произведенной продукции в сопоставимых ценах.

Для разработки производственной программы и анализа работы промышленных предприятий в каждой отрасли промыш- ленности применяются различные показатели уровня полезного использования материальных ресурсов, наиболее полно отражаю- щие условия использования в производстве материальных ресур- сов и охватывающих все стадии их производственного потребле- ния.

В отраслях, осуществляющих первичную переработку сырья, применяются такие показатели: содержание полезного вещества в исходном сырье (железа в руде, сахара в свекле и т.п.);

степень использования полезного вещества, содержащегося в исходном сырье, и процент потерь, возникающих в процессе переработки сырья;

конечный выход годной продукции, рассчитываемый делени- ем объема годного продукта на объем исходного сырья и исчис- ляемый в процентах (результат следует умножить на 100).

Показателем выхода годной продукции служит использование для оценки его предельного значения. Так, выход меди из руды составил 20%, но это не означает, что плановый выход 100%.

Величиной планового выхода меди может быть 23%, что будет отражать фактическое содержание меди в руде.

В черной металлургии использование железа в доменном и сталеплавильном производстве рассчитывается балансовым методом. В приходной части баланса железа по доменному производству показываются элементы и размеры расхода сырья (руда различная, лом, стружка).В расходной части баланса опре -деляются виды и размеры полученной продукции, потерь и от- ходов (чугун различный, шлак, угар и т. п.) Так же расчитывают- ся балансы железа по сталеплавильному производству и балансы металла по прокатному производству. Эти балансы позволяют определить расходные коэффициенты, представляющие собой от- ношение веса затраченных материалов на тонну годной продук - ции.

В отраслях машиностроения применяются свои показатели оп- ределения уровня использования основного элемента оборотных фондов - металла.

На стадии конструирования машин и механизмов исчисляется показатель относительно металлоемкости машины (относитель -ный вес машины) Ом:

Ом = Чв.м/Кэ.м ,

Где Чв.м - чистый вес , равный суммарному весу металлических деталей и частей машины, т,кг;

Кэ.м. - количество единиц основной эксплуатационной характер- истике машины (мощность трактора - л.с.; грузоподъемность авто- мобиля - т).

Наиболее широко применяется в машиностроении коэффициент использования металла Ки.м:

Ки.м = rв.м vi / ВРм

где rв.м - чистый вес металла , воплощенный в единице про- дукции, т,кг; vi - объем выпуска продукции по каждому наименованию номенклатуры; ВРм - валовой расход данного вида металла, затраченного на вы- пуск продукции ;

i - 1,2,3,..., n - количество разных видов изделий, составляющих номенклатуру выпуска.

Другим показателем использования металлов является уровень отходов.

В металлообработке уровень отходов исчисляется как отноше- ние количества отходов, образовавшихся в процессе холодной обработки металла, к количеству потребляемого металла. Резуль- тат показывает, какая доля всего потребляемого металла пошла в отходы (%):

Уотх =Qотх 100 / Qобщ ,

где Уотх - уровень отходов, % ; Qобщ - количество потребляемого металла, в кг; Qотх - количество отходов.

В химической промышленности существуют свои особенности при исчислении показателей использования оборотных фондов.

Показателем использования материалов в химической про- мышленности служит отношение теоретического расхода ма- териалов к фактическому расходу потребленных материалов (определенного вида) на выработку единицы конкретной химичес-кой продукции или на химический процесс. Фактический расход больше теоретического на величину потерь, возникающих в хи- мических процессах. Чем меньше разрыв (в сторону повышения) между фактическим и теоретическим расходом материалов, тем он прогрессивнее.

Экономия элементов оборотных фондов на предприятии

В условиях перехода к рыночной экономике одной из важней-ших задач каждого предприятия становится экономия матери- альных ресурсов, так как именно материальные затраты состав- ляют большую часть издержек производства, от которых не- посредственно зависит величина прибыли.

Различают источники и пути экономии материальных ресурсов. Источники экономии показывают, за счет чего может быть до- стигнута экономия. Пути (или направления) экономии показыва-ют, каким образом, при помощи каких мероприятий может быть достигнута экономия.

На каждом предприятии имеются резервы экономии материаль- ных ресурсов. Под резервами следует понимать возникающие или возникшие, но еще не использованные (полностью или час- тично) возможности улучшения использования материальных ре- сурсов.

С точки зрения сферы возникновения и использования резе- рвов экономии материальных ресурсов они могут быть подразде- лены на три группы:

народнохозяйственные; общепромышленно-межотраслевые; внутрипроизводственные (цеховые, заводские, отраслевые).

К народнохозяйственным относятся резервы, которые имеют важное значение для народного хозяйства и всех его отраслей: установление прогрессивных народнохозяйственных пропорций в отраслевой структуре промышленности (в целях ускоренного раз- вития прогрессивных отраслей), в добыче и производстве эконо- мичных, искусственных и синтетических видов сырья и материа- лов; совершенствование структуры топливно-энергетического комплекса; совершенствование всего хозяйственного механизма в условиях рыночных отношений.

Общепромышленно-межотраслевые резервы - это такие резе- рвы, мобилизация которых зависит от установления рациональ- ных производственно-экономических связей между ведущими от- раслями промышленности (черная металлургия, машинострое- ние, химическая промышленность). Эти резервы обусловлены особенностями развития отдельных отраслей промышленности и экономических районов. Важнейшие из них имеют народнохо- зяйственное значение. Вместе с тем масштабы их практической мобилизации более ограничены и распространяются большей частью на взаимосвязанные отрасли промышленности или круп- ные промышленные или производственно-территориальные ком- плексы.

К общепромышленным-межотраслевым резервам относятся: внедрение новых эффективных способов и систем разработки месторождений полезных ископаемых, прогрессивных технологи- ческих процессов их добычи, обогащения и переработки в целях повышения степени извлечения полезных ископаемых из недр, обеспечение более полной и комплексной переработки минераль- ного сырья; развитие специализации, кооперирования и комби- нирования в промышленности; создание и развитие предприятий различных форм собственности; повышение качества исходного сырья и конструкционных материалов в отраслях-производителя в целях выполнения задач по экономии материальных ресурсов народном хозяйстве и в отраслях-потребителях; ускоренное раз- витие производства наиболее эффективных видов сырья и мате- риалов.

К внутрипроизводственным резервам относятся возможности улучшения использования материальных ресурсов, непосредст- венно связанные с совершенствованием техники, технологии организации процессов производства, освоением более совер- шенных типов и моделей изделий, повышением качества продук- ции в конкретных отраслях и подотраслях промышленности.

В эпоху современной научно-технической революции ускоре- ние научно-технического прогресса во всех отраслях народной хозяйства является движущей силой развития производительны; сил общества. Все в большей мере происходит интенсивный процесс органического соединения науки с производством, со- здающего широкие возможности для систематического снижены материалоемкости промышленной продукции.

В зависимости от характера мероприятий основные на- правления реализации резервов экономии ресурсов в про- мышленности и на производстве подразделяются на производст- венно-технические и организационно-экономические.

К производственно-техническим направлениям относятся ме- роприятия, связанные с качественной подготовкой сырья к его производственному потреблению, совершенствованием кон- струкции машин, оборудования и изделий, применением более экономичных видов сырья, топлива, внедрением новой техники и прогрессивной технологии, обеспечивающих максимально воз- можное уменьшение технологических отходов и потерь матери- альных ресурсов в процессе производства изделий с максимально возможным использованием вторичных материальных ресурсов.

В отраслях первичной обработки сырья первоначальным мероприятием в борьбе за экономию сырья является качественная подготовка сырья к обработке. Способы подготовки сырья - обогащение углей для коксовой промышленности или руды в черной и цветной металлургии, предварительная очистка и стандартизация шерсти и хлопка в текстильной промышленности или шкур в кожевенной, сушка и выдержка древесины для дере- вообрабатывающей промышленности. Обогащение руд и углей дает крупный экономический эффект, заключающийся в улучше- нии показателей использования основных агрегатов и экономии материалов. Например, повышение содержания железа в шихте на 1% увеличивает производительность печи на 2% и позволяет сэкономить около 20% кокса.

Большая роль в снижении материалоемкости производства в основной отрасли народного хозяйства - машиностроении при- надлежит черной металлургии. Поэтому главным направлением дальнейшего развития черной металлургии должны стать коренное улучшение качества и увеличение выпуска эффектив- ных видов металлопродукции. В самой отрасли машиностроения все производственно-технические направления экономии материальных ресурсов можно подразделить на следующие.

1. Мероприятия по ускорению научно-технического прогрес- са, сопровождаемые снижением относительной металлоемкости машин, механизмов, агрегатов. Известно, что одна из важнейших тенденции научно-технического npoipccca в современном маши- ностроении - повышение мощности и производительности машин и оборудования, что непременно сопровождается сравни- тельным снижением их чистого и относительного веса, материа- лоемкости, улучшением отделки и внешнего вида, повышением их качества и снижением удельных эксплуатационных расходов, а главное - ростом производительности труда.

2.Мероприятия, направленные на внедрение экономичных видов и профилей проката, использование которых обеспечивает экономию металла в пределах 10 - 70%. Гнутые профили проката находят эффективное применение во многих отраслях машино- строения.

3. Мероприятия, выражающиеся в замене традиционных кон- струкционных материалов. В машиностроительном производстве происходит процесс замены черных металлов синтетическими материалами - пластическими массами, синтетическими смола- ми, цветными, легкими и редкими металлами. Важнейшей целе- вой задачей замены черных металлов является снижение металло- емкости и трудоемкости продукции, повышение качества конеч- ной продукции машиностроения.

Пластические массы находят эффективное применение в авто- мобилестроении, авиационной промышленности, электро- и ра- диотехнической промышленности, станкостроении, производстве антифрикционных деталей и др. Применение пластмасс, имею- щих значительно меньший физический удельный вес по сравне- нию с черными и цветными металлами, позволяет снизить отно- сительный вес машин и оборудования и, следовательно, обеспе- чивает экономию металла. При изготовлении из пластмасс дета- лей, узлов и изделий количество технологических операций уменьшается по сравнению с обработкой металлов в 3-8 раз.

4. Мероприятия по дальнейшему повышению технического уровня производства в заготовительной базе машиностроения, внедрению автоматизированных комплексов оборудования, обес- печивающих получение высокоточных заготовок, а также значи- тельное повышение производительности и улучшение условий труда в литейном, кузнечном и сварочном производствах. Все эти мероприятия получили свое отражение в Федеральной целевой программе "Металлосбережение ".

В обрабатывающих отраслях промышленности и производствах, где материал имеет форму листа (швейном, обувном производствах, машиностроении при использовании листового проката), экономия материалов достигается применением рацио- нальных схем раскроя, обеспечивающих наиболее полное исполь- зование поверхности листа, ленты или полосы при нарезке требу- емых заготовок. При решении этой задачи успешно применяют экономико-математические методы и электронно-вычислитель- ные машины, благодаря которым определяются оптимальные) схемы раскроя.

Важную роль играет использование местных видов сырья топлива, вторичных сырьевых, материальных и топливных ресур- сов, регенерация (восстановление) бывших в употреблении сырья, основных и вспомогательных материалов (смазочных, об- тирочных), инструмента.

В условиях научно-технического прогресса большой экономи- ческий эффект во всех отраслях промышленности дает макси- мальное использование местных и вторичных видов сырья и ма-териалов и топливно-энергетических ресурсов, которые содержат ценное сырье. Эта проблема особенно актуальна в современных условиях. Поэтому народнохозяйственное значение имеет стро- ительство металлургических заводов небольшой мощности в мес- тах образования лома черных металлов и потребления металло- продукции, что будет способствовать сокращению транспортных расходов. Значимость этой задачи состоит в том, что выполнение ее открывает широкие возможности для установления длительных прямых связей между предприятиями-производителями металла и его потребителями в целях поставок металла в оговоренные договорами сроки и соответствующего сортамента проката (в оптимальных партиях, обеспечивающих рациональную загрузку прокатных станов).

К основным организационно-экономическим направлениям экономии материальных ресурсов относятся:комплексы мероприя- тий, связанных с повышением научного уровня нормирования и планирования материалоемкости промышленной продукции, раз- работкой и внедрением технически обоснованных норм и нopма- тивов расхода материальных ресурсов; комплексы мероприятий связанных с установлением прогрессивных пропорций, заключа- ющихся в ускоренном развитии производства новых, наиболее эффективных видов сырья и материалов, топливно-энергетичес- ких ресурсов, совершенствовании топливного баланса страны.

Главное направление экономии материальных ресурсов на каждом предприятии - увеличение выхода конечной продукции из одного и того же количества сырья и материалов на рабочих местах (в бригадах, участках, цехах). Оно зависит от технического осна- щения производства, уровня мастерства работников, умелой орга- низации материально-технического обеспечения, количества норм расхода и запасов материальных ресурсов, обоснованности их уровня.

Немалое значение имеет сокращение потерь в производственном процессе, за счет которого можно достичь 15 - 20% всей эконо- мии материальных ресурсов. Для этого необходимо обеспечить cтporoe' соблюдение правил хранения и перевозки продукции, рационально подготовить топливо, сырье, материалы к дальней- шей переработке в процессе производства, усилить внимание трудовых коллективов к вопросам качества работы и выпускае- мых изделий. Решению этой задачи будут способствовать разви- тие акционерной формы хозяйствования и приватизация пред- приятий.

Оборотные средства и пути ускорения их оборачиваемости К оборотным средствам относятся денежные средства, необхо- димые предприятию для создания производственных запасов на складах и в производстве, для расчетов с поставщиками, бюдже- том, для выплаты заработной платы и т.п.

54. Трудовые ресурсы представляют собой трудоспособную часть населения страны, которая в силу психофизиологических и интеллектуальных качеств способна производить материальные блага или услуги. К трудовым ресурсам относятся люди как занятые в экономике, так и не занятые, но способные трудиться.

Необходимые для осуществления полезной деятельности психофизиологические и интеллектуальные качества человека зависят от возраста, который выступает своего рода критерием, позволяющим выделить из всего населения собственно трудовые ресурсы. Согласно сложившейся статистической практике трудовые ресурсы состоят из трудоспособных граждан в трудоспособном возрасте и работающих в экономике страны граждан моложе и старше трудоспособного возраста.

В настоящее время в соответствии с трудовым законодательством Российской Федерации нижней границей трудоспособного возраста считается 16 лет, а верхней, определяемой правом на получение пенсии -54 года для женщин и 59 лет для мужчин. Однако для некоторых видов профессиональной деятельности, связанных с высокими психофизиологическими нагрузками на организм человека, пенсионная планка заметно ниже - на 5-10, а то и более лет. Это касается производств с неблагоприятными, тяжелыми условиями труда (например, добыча угля, выплавка металла и др.), а также тех профессиональных занятий, где с годами утрачивается возможность поддерживать нужную «трудовую форму» (например, балет). В реальной жизни многие из «льготных пенсионеров» продолжают трудиться в прежнем качестве или на другой работе и поэтому остаются в составе трудовых ресурсов. Неработающие исключаются из их состава.

Определенную часть людей трудоспособного возраста составляют те, кто никогда не работал или перестал работать из-за плохого здоровья. Речь идет об инвалидах I и II групп, которых государство обеспечивает пенсией. Однако некоторые из этой группы населения, особенно в случаях, когда на производствах создаются приемлемые условия, трудятся. Поэтому к трудоспособному населению в трудоспособном возрасте относятся граждане этого возраста, за исключением неработающих инвалидов I и II групп.

Статус в занятости определяется для той части трудовых ресурсов, которая участвует в общественно полезной деятельности. К ней относится как группа людей, которые предлагают рабочую силу для производства товаров и услуг с целью получения дохода, так и та группа населения, которая участвует в общественно полезной деятельности, не приносящей прямого денежного дохода, либо приносящей доход, непосредственно не связанный с производством товаров и услуг. В первую группу входят граждане, занятые в государственном секторе экономики, в кооперативах, в частном секторе. Во вторую группу входят учащиеся с отрывом от производства, служащие Российской Армии.

Часть населения, обеспечивающая предложение рабочей силы для производства товаров и услуг, составляет экономически активное население (рабочую силу). Его численность измеряется по отношению к определенному периоду и включает занятых и безработных.

К занятым в составе экономически активного населения относятся лица обоего пола в возрасте 16 лет и старше, а также лица младших возрастов, которые в рассматриваемый период: (а) выполняли работу по найму за вознаграждение (на условиях полного либо неполного рабочего времени), а также иную приносящую доход работу (самостоятельно или у отдельных граждан); (б) временно отсутствовали на работе из-за болезни, травмы, отпуска, выходных дней, забастовки или других подобных причин; (в) выполняли работу без оплаты на семейном предприятии.

К безработным относятся лица от 16 лет и старше, которые в рассматриваемый период (а) не имели работы (доходного занятия); (б) занимались поиском работы (обращались в службу занятости, к администрации предприятия, использовали личные связи, помещали объявления в печати и др.) или предпринимали шаги к организации собственного дела; (в) были готовы приступить к работе. При отнесении к безработным должны присутствовать все критерии, перечисленные выше. К безработным относятся также лица, обучающиеся по направлению служб занятости или выполняющие оплачиваемые общественные работы, получаемые через службы занятости. Учащиеся, студенты, пенсионеры и инвалиды учитываются в качестве безработных, если они занимались поиском работы и были готовы приступить к ней. В составе безработных выделяются лица, не занятые трудовой деятельностью, зарегистрированные в службе занятости в качестве ищущих работу, а также признанные безработными.

В международной практике распространено также понятие «гражданское экономически активное население», в состав которого не включают военнослужащих.

Экономически не активное население - это та часть населения, которая не входит в состав рабочей силы, а именно:

1) среди населения в трудоспособном возрасте:

учащиеся и студенты, слушатели и курсанты, обучающиеся в дневных учебных заведениях и не занятые никакой деятельностью, кроме учебы;

лица, занятые ведением домашнего хозяйства, уходом за детьми, больными, родственниками и т.п.;

лица, прекратившие поиск работы, исчерпав все возможности ее получения, но которые могут и готовы работать;

лица, которым нет необходимости работать независимо от источника их дохода;

2) среди населения, не входящего в состав трудовых ресурсов:

лица, получающие пенсии (по старости, на льготных условиях, по потере кормильца) и не занятые никакой деятельностью;

инвалиды, получающие пенсии и не занятые никакой деятельностью.

Понятие «трудовые ресурсы» используется для характеристики трудоспособного населения в масштабах всей страны, региона, отрасли экономики, либо в рамках какой-либо профессиональной группы. Наряду с ним в экономической науке и практике применяются и такие понятия, как «рабочая сила», «человеческие ресурсы», «человеческий фактор», «кадры», «работники», «персонал», «трудовой потенциал», «человеческий капитал», имеющие разное содержание и смысловую нагрузку. Они дополняют друг друга, раскрывая какую-либо одну из сторон носителя этих понятий - человека. Использование разных терминов важно и потому, что есть установившиеся международные стандарты, опираясь на которые можно проводить сравнения между странами.

Остановимся на характеристике важнейших понятий. В рамках отдельных организаций наиболее употребляемым понятием является «персонал», т.е. люди со сложным комплексом индивидуальных качеств - социальных, психологических, профессиональных, мотивационных и др.. наличие которых и отличает их от вещественных факторов производств (сырья, машин, энергии, капитала).

Персонал (от лат. personalis - личный) - это личный состав организаций, включающий всех наемных работников, а также работающих собственников и совладельцев.

Основными признаками персонала являются:

наличие его трудовых взаимоотношений с работодателем, которые оформляются трудовым договором (контрактом). Однако на практике в отдельных случаях отсутствует формальное юридическое оформление найма, что приводит персонал к лишению гарантий соблюдения по отношению к нему норм трудового законодательства. Работающие собственники и совладельцы организации включаются в состав персонала, если они кроме причитающейся им части доходов получают соответствующую оплату за то, что участвуют своим личным трудом в деятельности организации;

обладание определенными качественными характеристиками (профессией, специальностью, квалификацией, компетентностью и др.), наличие которых определяет деятельность работника на конкретной должности или рабочем месте, а следовательно, отнесение его к одной из категорий персонала: руководителей, специалистов, других служащих (технических исполнителей), рабочих;

целевая направленность деятельности персонала, т.е. обеспечение достижения целей организации путем установления адекватных им целей отдельного работника и создания условий для их эффективной реализации.

Для современных организаций, работающих в рыночных условиях, характерно наличие лиц, групп, которые, не являясь их персоналом, входят в кадровое пространство (поле) этих организаций, заинтересованно участвуя в их эффективном функционировании. К ним относятся: акционеры, не работающие в данной организации, совет директоров, несущий полную ответственность за ее деятельность и принятие управленческих решений, и другие группы.

Термин «персонал» впервые стал употребляться в англоязычной литературе как общее название всех работников организации, имеющих различия в квалификации и должностной принадлежности. В нашей стране и ряде других государств, в том числе европейских, более широкое распространение имел термин «кадры», взятый из армейского лексикона и означающий в немецком и французском языках профессиональных военных (рядовых, командного состава и резерва). В отечественной и зарубежной литературе последних лет достаточно популярны оба эти термина, хотя последний, «кадры», носит более ограниченный характер (например, «кадры управления»).

В 1970-е гг. в науке и практике управления США стало использоваться понятие «человеческие ресурсы» взамен «персонала». Такое изменение связано с переосмыслением роли и места человека в производственной деятельности в эпоху НТР и отношением к нему не только как к «одушевленному» фактору производства, но и как к личности с присущими ей интересами, мотивацией, психологией, ценностями, предприимчивостью и т.п.

Человеческие ресурсы - понятие, отражающее главное богатство любого общества, процветание которого возможно при создании условий для воспроизводства, развития, использования этого ресурса с учетом интересов каждого человека. Понятие «человеческие ресурсы» более емкое, чем «трудовые ресурсы» и «персонал», так как содержит в себе совокупность социокультурных характеристик и личностно-психологических свойств людей. Специфика человеческих ресурсов, в отличие от всех других видов ресурсов (материальных, финансовых, информационных и др.), состоит в следующем:

люди наделены интеллектом, следовательно, их реакция на внешнее воздействие (управление) - эмоционально осмысленная, а не механическая; процессы взаимодействия между субъектом управления и людьми являются двусторонними;

вследствие обладания интеллектом люди способны к постоянному совершенствованию и развитию, что является наиболее важным и долговременным источником повышения эффективности любого общества или отдельной организации;

люди выбирают определенный вид деятельности (производственной или непроизводственной, умственной или физической) осознанно, ставя перед собой определенные цели.

Основными характеристиками персонала организации являются: численность и структура.

Численность персонала организации зависит от характера, масштаба, сложности, трудоемкости производственных (или иных) и управленческих процессов, степени их механизации, автоматизации, компьютеризации. Эти факторы определяют ее нормативную (плановую) величину. Более объективно персонал характеризуется списочной (фактической) численностью, т.е. числом сотрудников, которые официально работают в организации в данный момент.

Порядок учета персонала определен Инструкцией, принятой Постановлением Государственного комитета РФ по статистике от 07.12.88 № 121 «Об утверждении Инструкции по заполнению организациями сведений о численности работников и использовании рабочего времени в формах Федерального государственного статистического наблюдения». Инструкция регламентирует методы определения списочного состава, среднесписочной численности работников, перечень занятых в основной и неосновной деятельности, категории персонала, порядок учета приема и выбытия кадров и другие вопросы

В зависимости от участия в производственном процессе весь персонал предприятия делится на две категории: промышленно-производственный (ППП) и непромышленный.

К промышленно-производственному персоналу относятся работники, непосредственно связанные с производством и его обслуживанием. Непромышленный персонал включает работников, которые непосредственно не связаны с производством и его обслуживанием. В основном это работники жилищно-коммунального хозяйства, детских и врачебно-санитарных учреждений, принадлежащих предприятию.

В свою очередь, ППП в зависимости от выполняемых им функций классифицируется на следующие категории: рабочие и служащие.

К рабочим относятся работники предприятия, непосредственно занятые созданием материальных ценностей или оказанием производственных и транспортных услуг. Рабочие, в свою очередь, подразделяются на основных и вспомогательных. К основным относятся рабочие, которые непосредственно связаны с производством продукции, к вспомогательным – рабочие, занимающиеся обслуживанием производства. Это деление чисто условное, и на практике иногда их трудно разграничить.

В группе служащих выделяют следующие категории работающих:

руководители – лица, наделенные полномочиями принимать управленческие решения и организовывать их выполнение. Они подразделяются на линейных, возглавляющих относительно обособленные хозяйственные системы, и функциональных, возглавляющих функциональные отделы или службы;

специалисты – работники, занятые инженерно-техническими, экономическими, бухгалтерскими, юридическими и другими аналогичными видами деятельности;

собственно служащие – работники, осуществляющие подготовку и оформление документов, учет и контроль, хозяйственное обслуживание и делопроизводство (агенты, кассиры, контролеры, делопроизводители, учетчики, чертежники и др.).

Штатное расписание предприятий и организаций бюджетной сферы – это документ, ежегодно утверждаемый руководителем предприятия и представляющий собой перечень сгруппированных по отделам и службам должностей служащих с указанием разряда (категории) работ и должностного оклада. Пересмотр штатного расписания осуществляется в течение года путем внесения в него соответствующих изменений по приказу руководителя предприятия.

По длительности найма на работу наемные работники подразделяются на подгруппы: постоянные работники; временные работники; сезонные работники; работники, нанятые на случайные работы.

Эффективность использования рабочей силы на предприятии в определенной мере зависит и от структуры кадров предприятия – состава кадров по категориям и их доли в общей численности.

На структуру ППП влияют следующие факторы: уровень механизации и автоматизации производства; тип производства (единичный, мелкосерийный, крупносерийный, массовый); размеры предприятия; организационно-правовая форма хозяйствования; сложность и наукоемкость выпускаемой продукции; отраслевая принадлежность предприятия и др.

Кадровая политика на предприятии должна быть направлена на оптимальное сочетание категорий ППП.

Структура персонала организации - совокупность отдельных групп работников, объединенных по какому-либо признаку. Она может быть статистической и аналитической.

Статистическая структура отражает распределение персонала и его движение в разрезе занятости по видам деятельности, а также категорий и групп должностей. Так, выделяется персонал основных видов деятельности (лица, работающие в основных и вспомогательных, научно-исследовательских и опытно-конструкторских подразделениях, аппарате управления, занятые производством продукции, услуг или осуществляющих обслуживание этих процессов) и неосновных видов деятельности (работники жилищно-коммунального хозяйства, социальной сферы). В свою очередь, все они подразделяются на категории: руководителей, специалистов, других служащих (технических исполнителей), рабочих.

Аналитическая структура подразделяется на общую и частную. В разрезе общей структуры персонал рассматривается по таким признакам, как профессия, квалификация, образование, пол, возраст, стаж работы. Частная структура отражает соотношение отдельных групп работников, например «занятые тяжелым трудом с помощью простейших приспособлений и без них», «занятые на обрабатывающих центрах» и т.д.

Критерием оптимальности структуры персонала является соответствие численности работников различных должностных групп объемам работ, необходимых для выполнения каждой должностной группой, выраженным в затратах времени. Рассмотрим более подробно основные признаки структурирования персонала организации.

Профессиональная структура персонала организации - это соотношение представителей различных профессий или специальностей (экономистов, бухгалтеров, инженеров, юристов и т.д.), обладающих комплексом теоретических знаний и практических навыков, приобретенных в результате обучения и опыта работы в конкретной области.

Квалификационная структура персонала - это соотношение работников различного уровня квалификации (т.е. степени профессиональной подготовки), необходимого для выполнения определенных трудовых функций. В нашей стране уровень квалификации рабочих характеризуется разрядом или классом (например, для водителей), а для специалистов - категорией, разрядом или классом. Например, по уровню квалификации инженеры-конструкторы могут занимать должности «главного», «ведущего», «старшего» конструктора I, II и III категории.

Половозрастная структура персонала организации - это соотношение групп персонала по полу (мужчины, женщины) и возрасту. Возрастная структура характеризуется долей лиц соответствующих возрастов в общей численности персонала. При изучении возрастного состава рекомендуются следующие группировки: 16, 17, 18, 19, 20-24, 25-29, 30-34, 35-39, 40-44, 45-49, 50-54, 55-59, 60-64, 65 лет и старше.

Структура персонала по стажу может рассматриваться двояко: по общему стажу и стажу работы в данной организации. Общий стаж группируется по следующим периодам: до 16 лет, 16-20, 21-25, 26-30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40 лет и более. Стаж работы в данной организации характеризует стабильность трудового коллектива. Статистика выделяет следующие периоды: до 1 года, 1-4, 5-9, 10-14, 15-19, 20-24, 25-29, 30 лет и более.

Структура персонала по уровню образования (общего и специального) характеризует выделение лиц, имеющих высшее образование, в том числе по уровню подготовки - бакалавр, специалист, магистр; незаконченное высшее (более половины срока обучения); среднее специальное; среднее общее; неполное среднее; начальное.

Как было отмечено выше, помимо терминов «трудовые ресурсы» и «персонал» в науке и практике экономики, социологии, управления с 1980-х гг. стал применяться термин «трудовой потенциал» общества, отдельного работника. Это понятие является более объемным, разносторонним, его основой является термин «потенциал» - источник возможностей, средств, запаса.

Трудовой потенциал работника - это совокупность физических и духовных качеств человека, определяющих возможность и границы его участия в трудовой деятельности, способность достигать в заданных условиях определенных результатов, а также совершенствоваться в процессе труда.

Основными компонентами трудового потенциала работника являются:

психофизиологическая составляющая: состояние здоровья, работоспособность, выносливость, способности и склонности человека, тип нервной системы и др.;

социально-демографическая составляющая: возраст, пол, семейное положение и др.;

квалификационная составляющая: уровень образования, объем специальных знаний, трудовых навыков, способность к инновациям, интеллект, творческие способности, профессионализм;

личностная составляющая: отношение к труду, дисциплинированность, активность, ценностные ориентации, мотивированность, нравственность и др.

Трудовой потенциал работника не является величиной постоянной, он может изменяться как в сторону увеличения, так и уменьшения. Накапливаемые в процессе трудовой деятельности созидательные способности работника повышаются по мере усвоения новых знаний и навыков, укрепления здоровья, улучшения условий труда. Но они могут снижаться при ужесточении режима работы, ухудшении здоровья и т.п.

Важной, но до конца не решенной является проблема оценки трудового потенциала, с помощью которой можно измерять и интенсивно использовать личный трудовой потенциал. На практике применяются следующие методы измерения трудового потенциала.

Количественная оценка производится, как правило, лишь в отношении таких характеристик, как пол, возраст, стаж, уровень образования, состояние здоровья.

Балльная оценка (по 7-10-балльной шкале) применяется в отношении показателей, характеризующих возраст, здоровье, подготовку работника, его интеллектуальный, творческий, инновационный потенциал. Такой метод оценки доступен для использования в каждой организации, но он недостаточно объективно отражает степень использования трудового потенциала.

Объемную величину трудового потенциала можно устанавливать через совокупный фонд рабочего времени, выраженный в человеко-часах. Величина трудового потенциала организации определяется по формуле

Фп =Фк – Тнп

где Фп – совокупный потенциальный фонд рабочего времени организации, час; Фк – величина календарного фонда времени, час; Тнп – нерезервообразующие неявки и перерывы, час. (т.е. регламентированные затраты, которые являются необходимыми -выходные и праздничные дни, основные и дополнительные отпуска и т.п.).

Следовательно, величина совокупного потенциального фонда рабочего времени - это объемная величина времени работы для выполнения производственного задания данным коллективом работников. Однако сегодня использовать для оценки трудового потенциала только количество отработанного персоналом организации рабочего времени явно недостаточно, поскольку при этом отсутствует оценка качественной стороны трудового потенциала.

Управление трудовым потенциалом организации должно базироваться на следующих принципах:

соответствие трудового потенциала характеру, объему и сложности выполняемых трудовых функций и видов работ;

обусловленность структуры трудового потенциала материально-вещественными факторами производства;

эффективное использование трудового потенциала;

создание условий для профессионально-квалификационного развития персонала, служебного продвижения и расширения профиля, умений и навыков работников.

53. Труд – это целесообразная деятельность человека. Показателем экономической эффективности труда является его производительность. Для измерения производительности труда, эффективности использования трудовых ресурсов используются два основных показателя: выработка и трудоемкость.

Выработка – количество продукции, произведенной в единицу рабочего времени или приходящейся на одного среднесписочного работника или рабочего в год (квартал, месяц).

Различают три метода определения выработки: натуральный, стоимостный (денежный) и трудовой. Выработка в натуральном или стоимостном выражении определяется как отношение объема товарной (валовой или реализованной) продукции к среднесписочной численности работников (или рабочих).

Натуральный метод оценки используется в монономенклатурных производствах, когда объем выпуска продукции может быть выражен в соответствующих физических (натуральных) единицах измерения. Достоинство данного метода – более точный и объективный результат о производительности труда. Недостаток – можно применить только на тех предприятиях, которые выпускают однородную продукцию.

Стоимостной метод является наиболее универсальным и поэтому нашел самое широкое применение. С его помощью можно рассчитать производительность труда на предприятиях со многономенклатурными производствами. При использовании стоимостного метода оценки можно определять и сравнивать производительность труда не только внутри одного предприятия, но и в регионе, отрасли и в стране в целом. В качестве объема производства при оценке этого показателя по стоимостному методу используется валовая, товарная или реализованная продукция.

Показатели выработки зависят не только от метода измерения объема производства, но и от единицы измерения рабочего времени (день, час и т.д.).

Трудовой метод определения выработки называют еще методом нормированного рабочего времени. Данный метод основан на использовании показателя трудоемкости продукции, отражающей объем затрат живого труда на изготовление единицы продукции. Такой показатель используется преимущественно на машиностроительных предприятиях и предприятиях обрабатывающих отраслей промышленности при оценке производительности труда основных производственных рабочих на отдельных участках, в бригадах и при выпуске разнородной и незавершенной производством продукции, объем которой нельзя измерить ни в натуральных единицах, ни в стоимостном выражении.

При определении уровня производительности труда через показатель выработки числитель (объем произведенной продукции) и знаменатель формулы (затраты труда на производство продукции или среднесписочная численность работников) могут быть выражены в разных единицах измерения. В связи с этим в зависимости от применяемого знаменателя формулы различают среднечасовую, среднедневную, среднемесячную, среднеквартальную и среднегодовую выработку продукции.

Показатель среднечасовой выработки продукции характеризует средний объем продукции, произведенной одним рабочим за один час фактически отработанного времени. Определяется делением объема произведенной продукции на число отработанных человеко-часов. При расчете часовой выработки в состав отработанных человеко-часов не включаются внутрисменные простои, поэтому она наиболее точно характеризует уровень производительности живого труда.

Показатель среднедневной выработки продукции отражает средний объем продукции произведенной одним рабочим за один отработанный день. Определяется как отношение объема произведенной продукции к числу отработанных человеко-дней. При расчете дневной выработки в состав отработанных человеко-дней не включаются целодневные простои и невыходы на работу. Она зависит от среднечасовой выработки продукции и степени использования продолжительности рабочего дня, равна их произведению.

Если затраты труда измерены среднесписочной численностью рабочих, то получают показатель среднемесячной (среднеквартальной, среднегодовой) выработки продукции, в расчете на одного среднесписочного рабочего (в зависимости от того, к какому периоду времени относятся объем продукции и численность рабочих — месяц, квартал, год). Среднемесячная выработка зависит от среднедневной выработки и от числа дней, отработанных в среднем одним среднесписочным рабочим. Показатель среднемесячной выработки может быть рассчитан на одного среднесписочного работника промышленно-производственного персонала.

Показатели среднеквартальной и среднегодовой выработки в расчете на одного среднесписочного рабочего (работника) определяются аналогично.

Трудоемкость – это затраты рабочего времени на производство единицы продукции. Преимущество показателя трудоемкости в том, что он позволяет судить об эффективности затрат живого труда на разных стадиях изготовления конкретного вида продукции не только по предприятию в целом, но и в цехе, на участке, рабочем месте, т.е. проникнуть в глубину выполнения того или иного вида работ, чего нельзя сделать с помощью показателя выработки, исчисленного в стоимостном выражении.

В зависимости от состава включаемых в нее трудовых затрат различают технологическую трудоемкость, трудоемкость обслуживания производства, производственную трудоемкость и трудоемкость управления производством.

Технологическая трудоемкость (Ттехн) определяется затратами труда основных рабочих – сдельщиков и повременщиков. Она рассчитывается по производственным операциям, деталям, узлам и готовым изделиям.

Трудоемкость обслуживания (То) представляет собой затраты труда вспомогательных рабочих (основных и вспомогательных цехов) и подразделений, занятых обслуживанием производства. Ее расчет производится по каждой операции, изделию либо пропорционально технологической трудоемкости изделий.

Производственная трудоемкость (Тпр) слагается из трудоемкости технологической и обслуживания, т.е. это затраты труда основных и вспомогательных рабочих на выполнение единицы работ. Рассчитывается по формуле:

Тпр = Ттехн + То (36.)

Трудоемкость управления (Ту) складывается из затрат труда руководителей, специалистов, служащих. Одна часть таких затрат, которая непосредственно связана с изготовлением изделий, прямо относится на эти изделия, другая часть затрат, которая непосредственно не связана с изготовлением изделий, относится к ним пропорционально производственной трудоемкости.

Полная трудоемкость продукции (Тп) представляет затраты всех категорий ППП, суммы затрат живого труда на изготовление единицы продукции. Определяется по формуле:

Тп = Ттехн + То + Ту (37.)

В зависимости от характера и назначения затрат труда каждый из указанных показателей трудоемкости может быть проектным, перспективным, нормативным, плановым и фактическим:

нормативная трудоемкость рассчитывается на основе действующих норм труда: норм времени, норм выработки, норм времени обслуживания и норм численности. Она используется для определения общей величины трудовых затрат, необходимых как для изготовления отдельных изделий, так и на выполнение всей производственной программы;

плановая трудоемкость отличается от нормативной на величину снижения трудозатрат, планируемых в текущем периоде за счет реализации организационно-технических мероприятий;

фактическая трудоемкость – это сумма совершенных трудозатрат на выпущенный объем продукции или выполненный объем работ.

Повышение производительности труда имеет большое экономическое и социальное значение, которое необходимо рассматривать на макро- и микроуровне.

На макроуровне (с народно-хозяйственной точки зрения) повышение производительности труда означает: рост валового внутреннего и национального продукта, национального дохода; рост фонда накопления и фонда потребления; основу для расширенного воспроизводства; основу для повышения уровня жизни граждан страны и решения социальных проблем; основу для развития страны и роста экономического могущества государства.

На микроуровне (предприятие) рост производительности труда позволяет: существенно снизить затраты на производство и реализацию продукции, если рост производительности труда опережает рост средней заработной платы; при прочих равных условиях увеличить объем производства и реализации продукции, а следовательно, и рост прибыли; проводить политику по увеличению средней заработной платы работникам; более успешно осуществлять реконструкцию и техническое перевооружение предприятия; повысить конкурентоспособность предприятия и продукции, обеспечить финансовую устойчивость работы.

На уровень производительности труда влияет множество факторов, которые можно разделить на две группы: индивидуальные и внешние по отношению к работнику. К индивидуальным относятся квалификация, стаж работы на одном месте, возраст и т.д. Внешними считаются следующие факторы: условия труда, уровень трудоемкости продукции, действующая система оплаты и стимулирования труда, технический прогресс, влияние природных условий, изменение структуры производства и прочие факторы.

В отечественной практике получила распространение следующая классификация резервов повышения производительности труда:

повышение технического уровня производства (механизация и автоматизация производства; внедрение новых видов оборудования; внедрение новых технологических процессов; улучшение конструктивных свойств изделий; повышение качества сырья и новых конструктивных материалов);

улучшение организации производства и труда (повышение норм и зон обслуживания; уменьшение числа рабочих, не выполняющих нормы; упрощение структуры управления; механизация учетных и вычислительных работ; изменение рабочего периода; повышение уровня специализации производства);

изменение внешних, природных условий (изменение горногеологических условий добычи угля, нефти, руд, торфа; изменение содержания полезных веществ);

структурные изменения в производстве (изменение удельных весов отдельных видов продукции; изменение трудоемкости производственной программы; изменение доли покупных полуфабрикатов и комплектующих изделий; изменение удельного веса новой продукции).

Необходимо отметить, что рост производительности труда самым непосредственным образом влияет на конечные финансовые результаты работы предприятия, т.е. величину прибыли. Это влияние проявляется, прежде всего, через увеличение производства и реализации продукции и снижение ее себестоимости. При этом снижение себестоимости за счет этого фактора будет только в том случае, если темпы роста производительности труда будут опережать темпы роста средней заработной платы работников предприятия.

Стоит отметить, что для получения необходимой прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и уменьшение суммы прибыли.

Для характеристики соотношения между темпами роста производительности труда и средней заработной платы исчисляют коэффициент опережения (КОП):

КОП = ТРВ / ТРЗП, (38.)

где: ТРВ – темп роста среднегодовой выработки 1 работника, %;

ТРЗП – темп роста реальной среднегодовой заработной платы 1 работника, %.