7.3. Классификация капитала предприятия

Часть финансовых ресурсов, задействованных фирмой в оборот и приносящих доходы от этого оборота, называется капиталом, который выступает как превращенная форма финансовых ресурсов. Капитал — это значительная часть финансовых ресурсов, авансируемая и инвестируемая в производство с целью получения прибыли.

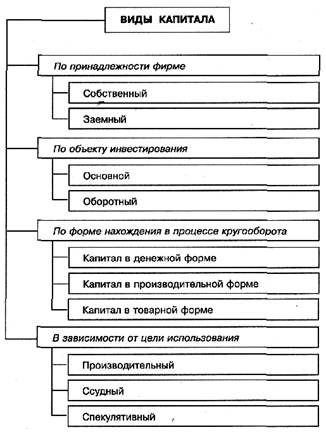

Капитал — экономическая база создания и развития предпринимательской фирмы, так как он характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов. В процессе своего функционирования капитал обеспечивает интересы собственников и персонала фирмы, а также государства. Это определяет его как основной объект финансового управления фирмой, а обеспечение эффективного его использования относится к числу наиболее ответственных задач финансового менеджмента. Под общим понятием капитала фирмы обычно понимаются различные его виды. Поэтому важно рассмотреть классификацию капитала по различным признакам (Рис. 7.1.).

Производственный капитал — капитал, авансированный для производства прибавочной стоимости и функционирующий в сфере материального производства. Производственный капитал находится в движении, постоянно совершает кругооборот и существует одновременно в 3 функциональных формах — денежной, производительной, товарной, каждая из которых, в свою очередь, совершает собственный кругооборот. Производственный капитал есть единственный способ существования капитала, при котором функцией капитала является не только присвоение прибавочной стоимости, соответственно присвоению прибавочного продукта, но в то же время и ее создание.

Рис. 7.1. Виды капитала

Исходным и конечным пунктом движения производственного капитала являются деньги.

Поэтому формула кругооборота денежного капитала:

![]() ,

где

,

где

Д - деньги, Т - товар, Р - рабочая сила, Cn - средства производства, П - производство представляет собой также и общую формулу движения производственного капитала.

На 1-й стадии Д - Т Производственный капитал принимает форму денежного капитала, функция которого заключается в подготовке условий для непосредственного процесса создания прибавочной стоимости. На 2-й стадии П... Т’ посредством использование наемного труда происходит реальное увеличение авансированной стоимости, ее самовозрастание, Производственный капитал принимает производительною форму. Заключительной стадией является Т’ - Д’, где производственный капитал выступает в форме товарного капитала, функция которого состоит в реализации возросшей стоимости.

По принадлежности различают собственный и заемный капитал. Собственный капитал характеризует общую стоимость средств фирмы, принадлежащих ей на праве собственности. В его составе учитываются уставный, добавочный, резервный капитал, нераспределенная прибыль и прочие резервы.

Уставный капитал образуется на момент создания фирмы и находится в ее распоряжении на всем протяжении жизни фирмы. В зависимости от организационно-правовой формы фирмы ее уставный капитал формируется за счет выпуска и последующей продажи акций, вложений в уставный капитал паев, долей и т.д. Уставный капитал фирмы определяет минимальный размер ее имущества, гарантирующего интересы ее кредиторов. Уставный капитал является основным источником собственных средств, его размер фиксируется в уставе предприятия. За время жизненного цикла фирмы ее уставный капитал может дробиться, уменьшаться и увеличиваться, в том числе и за счет части внутренних финансовых ресурсов фирмы.

Добавочный капитал включает в себя: сумму дооценки основных средств, объектов капитального строительства и других материальных объектов имущества фирмы со сроком полезного использования свыше 12 месяцев, проводимой в установленном порядке; безвозмездно полученные фирмой ценности; сумму, полученную сверх номинальной стоимости размещенных акций (эмиссионный доход акционерного общества); другие аналогичные суммы.

Добавочный капитал аккумулирует денежные средства, поступающие предприятию в течение года по указанным выше каналам. Основным каналом здесь являются результаты переоценки основных фондов.

Резервный капитал образуется за счет отчислений от прибыли в размере, определенном уставом, но не менее 15% его уставного капитала. Ежегодно в резервный фонд должно отчисляться не менее 5% чистой прибыли до тех пор, пока резервный капитал не достигнет установленного уставом размера. Резервный капитал создается для покрытия возможных убытков фирмы, а также для погашения облигаций, эмитированных фирмой, и выкупа собственных акций.

В целях равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода фирма может создавать следующие резервы:

- сомнительных долгов по расчетам с другими организациями и гражданами;

- на предстоящую оплату отпусков работникам;

- на выплату, ежегодного вознаграждения за выслугу лет;

- на выплату вознаграждений по итогам работы за год;

- на ремонт основных средств;

- на предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката;

- на гарантийный ремонт и гарантийное обслуживание;

- на покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством.

Прибыль представляет собой конечный финансовый результат деятельности фирмы и является важным компонентом собственного капитала фирмы.

Заемный капитал включает в себя денежные средства или другие имущественные ценности, привлекаемые на возвратной основе для финансирования развития деятельности фирмы. Все формы заемного капитала, используемого фирмой, представляют собой его финансовые обязательства, подлежащие погашению в определенные сроки.

По объекту инвестирования различают основной и оборотный капитал.

Основной капитал представляет собой ту часть используемого фирмой капитала, который инвестирован во все виды внеоборотных активов, а не только в основные средства, как иногда трактуется в литературе. Основной капитал (основные фонды) является главной составной частью капитала фирм в большинстве отраслей, прежде всего в реальном секторе.

Основные фонды представлены зданиями и сооружениями, передаточными устройствами, машинами, оборудованием и приборами, транспортными средствами, инструментом, скотом, товарами длительного пользования домашних хозяйств (домашним имуществом), а также нематериальными активами (патентами, товарными знаками, авторскими и другими правами).

Основные фонды во многом определяют производственный потенциал фирмы (отрасли, всей страны), т.е. способность произвести (выпустить) за какой-то временной период определенное количество продукции нужного ассортимента и качества. По отношению к предприятиям (фирмам) сферы материального производства часто говорят об их производственной мощности (производственных мощностях).

Основные фонды учитываются в статистике с помощью баланса основного капитала. Он представляет собой статистическую таблицу, данные которой характеризуют объем, структуру, воспроизводство и использование основных фондов. Анализ основного капитала осуществляется по многим направлениям, в том числе:

1. Анализ основных фондов по технологической и возрастной структуре. Технологическая структура показывает соотношение между так называемой активной частью фондов (рабочие машины и оборудование, непосредственно участвующие в выпуске продукции) и пассивной их частью (здания, сооружения и т.д.). Возрастная структура фондов характеризует их по сроку службы.

2. Анализ стоимости основных фондов с использованием различных подходов. При оценке основных фондов по балансовой стоимости за базу берется стоимость основных фондов при постановке их на учет, точнее, в момент первоначальной записи в баланс основных фондов или ее последующего исправления. В результате балансовая стоимость представляет собой смешанную оценку основных фондов, так как одна часть их еще числится по первоначальной стоимости (т.е. стоимости приобретения), а другая - уже прошла переоценку и числится по так называемой восстановительной стоимости.

Первоначальная, и восстановительная стоимость может быть как полной, т.е. на момент покупки или очередной переоценки, так и остаточной, т.е. за вычетом износа или с добавлением от модернизации и реконструкции. При анализе важны не только величины каждого из этих коэффициентов, но и разница между ними. Коэффициент износа — это доля в основных фондах тех фондов, возраст которых превышает нормативные сроки.

4. Анализ эффективности использования основных фондов, который характеризуется целым рядом коэффициентов: фондоотдача; капиталоемкость; амортизация основного капитала.

Износ основного капитала может быть физическими моральным. Физический износ состоит в том, что элементы основного капитала изнашиваются и поэтому их стоимость снижается. Моральный износ заключается в том, что стоимость основных фондов снижается из-за появления более совершенных фондов, а также из-за более низких издержек на их производство. Процесс физического и морального износа основного капитала называется его амортизацией. Амортизация — это стоимостная оценка износа основного капитала за определенный период времени. На основе этой оценки происходит ежегодное списание части стоимости основных фондов — амортизационные отчисления. Они поступают в амортизационный фонд, который служит для возмещения износа основного капитала. Владельцы основных фондов осуществляют амортизационные отчисления согласно утверждаемым для всей страны нормам амортизационных отчислений по балансовой стоимости основных фондов.

Ежегодные амортизационные отчисления включаются в издержки производства. Поэтому предприниматели в принципе заинтересованы в увеличении списаний в амортизационный фонд, так как эти средства более выгодно, чем прибыль, использовать для финансирования инвестиций: с них не надо платить налогов.

В современных условиях амортизационные отчисления — главный источник финансирования капитальных вложений в развитых странах. Поэтому государство часто разрешает фирмам ускоренную амортизацию, позволяющую на основе высоких норм амортизационных отчислений списывать стоимость основных фондов быстро, за несколько лет. Обычно ускоренная амортизация разрешается для активной части основных фондов. Однако это может иметь следствием не только быстрое обновление основного капитала, но и увеличение той части издержек производства, которая приходится на амортизационные отчисления.