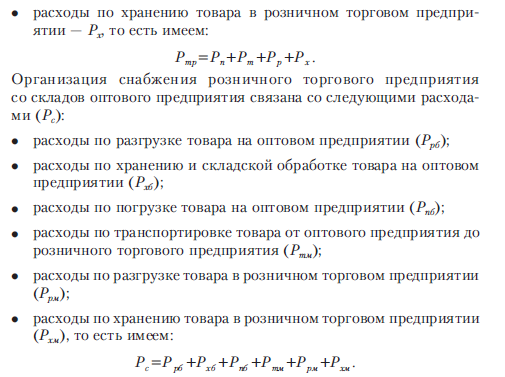

35. Определения общей потреб. Тп в тр и опт усл поставки.

Сравнивая суммарные расходы при транзитной и складской поставке товаров, можно определить, исходя из минимальных расходов, какая форма товародвижения более эффективна для розничного тп. Закупка товаров предприятиями розничной торговли осуществляется на основе договоров поставки и договоров купли-продажи. Договором поставки предусматриваются долговременные отношения между продавцом и покупателем, а разовые сделки осуществляются на основе договоров купли-продажи. Заключая долговременное соглашение на поставку товара, необходимо предусматривать в договоре оптимальные для розничного торгового предприятия параметры системы товароснабжения: объем партии поставки, число поставок, интервал поставок. При оптимизации системы товароснабжения задача сводится к обеспечению минимальных совокупных затрат по завозу и хранению товаров:

![]()

![]()

36.Эк содержание прибыли и ее ф-ции в усл рыноч эк-ки

Сущность прибыли м.б. раскрыта через ее хар-ки:

1)Прибыль представл собой форму дохода коммерч-го предпр, осущ. какой либо вид деятельности.

2)П не является гарантиров-м доходом П. Она выступает результатом его деятельности, если эта деятельность осуществл-ся эффективно.

3)П характеризует не весь доход, а только оставшуюся его часть после покрытия затрат.

Прибыль представл-ет собой выраж-е в денеж форме ЧД пред-я.

Экономич содержание прибыли раскрыв-ся через ее функции, поэтому П может быть рассмотрена:

1)как главная цель предприним.деятельности

2)как мера эффективности хоз-ой деят-ти

3)как источник фин-х ресурсов для совершенствования производ-но-торг процесса

4)как фактор мат-го стимулирования раб-ов и их соц. Поддержки

5)как фактор повышения доходов собственника, т.е. подъем инвестиционной привлекательности предприятия

6)как основной защитный мех-м от угрозы банкротства предп-я, т.к именно прибыль является основным источником увеличения собственного капитала.

7)как источник формирования местного, регионального и федерального бюджетов

Прибыль осуществляет след функции:

1)коммерч.предприятие в своем определении содержит фразу. Что П-плата за предприним. Деятельность

2)Связана с опред эк-ой эфф-ти П.

При прочих равных условиях деят-ть предп-я более эффективна если его затраты и рес-сы будут обеспечивать больший эк-ий эффект или если опред или заданный рез-т будет получен с меньшими затратами.

Э=результаты:затраты

3)Функция,связ с тем что в рын усл-ях хоз-ания П выступает как основной источник финн рес-ов П. В кач-ве этого источника выступает ЧП предприятия,за счет кот формируется фонд накопления,в дальнейшем используемый на развитие ТП.

4)Функция стимулирования труда раб-ов

37. Принципиальная схема формирования прибыли торгового предприятия.Прибыль предприятия торговли складывается из финансового результата от реализации товаров, основных средств, иного имущества предприятия, прочих доходов, уменьшенных на сумму прочих расходов.

ПР=ВД-ИО

ВП=ПР+ПрД-ПрР

ЧП=ВП-НП

38. Принципиальная схема распределения прибыли торгового предприятия.

Чистая прибыль на нераспределенную и распределенную

Нераспределенная прибыль на средства, направляемые на инвестирование производственного развития, на формирование резервного и др. страховых фондов, на прочие формы капитализации прибыли

Распределенная на средства направляемые на выплату доходов собственникам, на материальное стимулирование работников на социальное развитие работников в социальное развитие, на прочие формы потребления прибыли

В основе распределения прибыли по направлениям использования лежит выбранная стратегия развития, в соответсвии с которой определяется соотношение между капитализируемой и потребляемой прибылью.Оптимальное распределение прибыли имеет важное значение как для развития предприятия и его работников, так и для собственников имущества предприятия.