полученная организацией в результате совместной деятельности;

поступления от продажи основных средств и иных активов;

кредиторская и депонентская задолженность, по которой истек срок исковой давности;

активы, полученные безвозмездно;

проценты, полученные за предоставление в пользование денежных средств;

поступления, связанные с участием в других организациях;

штрафы, пени, неустойки за нарушение условий договоров;

курсовые разницы.

Расходы организации

Расходы организации - это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации.

Классификация расходов организаций в зависимости от их характера и условий осуществления представлена в табл. 3.1.

По экономическому содержанию расходы организации делятся на материальные, трудовые и денежные. Материальные расходы связаны с ресурсным обеспечением финансово-хозяйственной деятельности организации и включают в себя стоимость приобретенного сырья, основных и вспомогательных материалов, топлива и электроэнергии, услуг сторонних организаций. Трудовые расходы направляются на оплату труда персонала организации. Денежные расходы представляют отгок денежных средств. Это уплата налогов и обслуживание денежного оборота организации. Например, платежи банку за расчетно-кассовое обслуживание, выплаты процентов по кредитам.

По способу принятия решений расходы делятся на альтернативные и вмененные. К вмененным расходам относятся расходы, обязательные для организации, например, налоговые платежи, платежи во внебюджетные фонды, оплата лицензий или членства в профессиональных саморегулируемых организациях. Остальные расходы являются альтернативными, поскольку организация может выбирать способ организации производственного процесса.

Например, бухгалтерский учет можно вести, имея собственную бухгалтерскую службу, или передать его другой организации. В первом случае организация несет трудовые расходы, во втором — расходы на оплачу услуг сторонней организации.

40.Показатели эффективности экономической деятельности.

Экономическая эффективность (эффективность производства) — это соотношение полезного результата и затрат факторов производственного процесса.[1] Для количественного определения экономической эффективности используется показатель эффективности, также это - результативность экономической системы, выражающаяся в отношении полезных конечных результатов её функционирования к затраченным ресурсам. Складывается как интегральный показатель эффективности на разных уровнях экономической системы и является итоговой характеристикой функционирования национальной экономики и получение максимума возможных благ от имеющихся ресурсов. Для этого нужно постоянно соотносить выгоды (блага) и затраты, или, говоря по-другому, вести себя рационально. Рациональное поведение заключается в том, что производитель и потребитель благ стремятся к наивысшей эффективности и для этого максимизируют выгоды и минимизируют затраты.[2]

На микроэкономическом уровне — это отношение произведённого продукта (объём продаж компании) к затратам (труд, сырьё, капитал).

Главным критерием социально-экономической эффективности является степень удовлетворения конечных потребностей общества, и прежде всего потребностей, связанных с развитием человеческой личности. Социально-экономической эффективностью обладает та экономическая система, которая в наибольшей степени обеспечивает удовлетворение многообразных потребностей людей: материальных, социальных, духовных, гарантирует высокий уровень и качество жизни. Основой такой эффективности служит оптимальное распределение имеющихся у общества ресурсов между отраслями, секторами и сферами национальной экономики.

Эффективность экономической системы зависит от эффективности производства, социальной сферы (систем образования, здравоохранения, культуры), эффективности государственного управления. Эффективность каждой из этих сфер определяется отношением полученных результатов к затратам и измеряется совокупностью количественных показателей

Одной из важных составляющих эффективности экономической системы является эффективность капитальных вложений. Она выражается отношением полученного эффекта к капитальным вложениям, вызвавшим этот эффект. Другими словами, это экономический эффект, приходящийся на один рубль инвестиций, обеспечивших этот эффект.

Эффективность капитальных вложений измеряется набором показателей, в который входит общий эффект капитальных вложений, норма их доходности, срок окупаемости, показатель эффективности и др. Показатели экономической эффективности капитальных вложений используются для сопоставления альтернативных инвестиционных проектов и выбора оптимального проекта.

Показатели эффективности

Внутренняя норма доходности

Чистый дисконтированный доход

Внутренняя норма доходности (англ. internal rate of return, общепринятое сокращение — IRR (ВНД)) — это процентная ставка, при которой чистый дисконтированный доход (NPV) равен 0. NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

Иначе

говоря, для потока платежей CF,

где ![]() —

платёж через

—

платёж через ![]() лет

(

лет

(![]() )

и начальной инвестиции в размере

)

и начальной инвестиции в размере ![]() внутренняя

норма доходности

внутренняя

норма доходности ![]() рассчитывается

из уравнения:

рассчитывается

из уравнения:

или

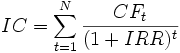

Чистая приведённая стоимость (чистая текущая стоимость, чистый дисконтированный доход, англ. Net present value, принятое в международной практике анализа инвестиционных проектов сокращение — NPV или ЧДД) — это суммадисконтированных значений потока платежей, приведённых к сегодняшнему дню. Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учётом их временной стоимости и рисков, NPV можно интерпретировать как стоимость, добавляемую проектом. Ее также можно интерпретировать как общую прибыль инвестора. В пользу такой интерпретации говорит то, что отношение NPV к совокупной величине дисконтированных инвестиционных затрат называется Индекс прибыльности (англ. Profitability Index или сокращенно PI).

Иначе

говоря, для потока

платежей CF (Cash

Flow),

где

—

платёж через

лет

(

)

и начальной инвестицииIC (Invested

Capital)

в размере

чистый

дисконтированный доход ![]() рассчитывается

по формуле:

рассчитывается

по формуле:

,

,

где ![]() — ставка

дисконтирования.

— ставка

дисконтирования.