Технологический уровень оборудования

Необходимо изучить технологический уровень оборудования.

Для этого оборудование подразделяют на следующие группы:

оборудование с ручным управлением;

частично механизированное простое оборудование;

полностью механизированное простое оборудование;

частично автоматизированное оборудование;

полностью автоматизированное оборудование;

автоматизированное и программируемое оборудование;

гибкое, автоматизированное и программируемое оборудование.

В процессе анализа технологический уровень оборудования выражается такими показателями:

Уровень механизации машин и оборудования это cуммарная стоимость оборудования видов 2 — 7 деленная на суммарную стоимость оборудования видов 1 — 7.

Уровень автоматизации машин и оборудования это суммарная стоимость оборудования видов 4 — 7 деленная на суммарную стоимость оборудования видов 1 — 7.

Уровень сложной автоматизации машин и оборудования это суммарная стоимость оборудования видов 5 — 7 деленная насуммарную стоимость оборудования видов 1 — 7.

Показатели обслуживания машин и оборудования

Рассмотрим далее показатели, характеризующие обслуживание машин и оборудования. Это показатели специализации персонала.

Уровень механизации труда это количество рабочих, обслуживающих механизированное оборудование деленное на общую численность производственных рабочих.

Уровень автоматизации труда это количество рабочих, обслуживающих автоматизированное оборудование деленное на общую численность производственных рабочих.

Анализ исползования основных фондов

Проанализировав состояние основных фондов, переходим к анализу их использования. Наиболее общими показателями использования основных фондов является: фондоотдача, фондоемкость и фондовооруженность (см. начало статьи).

Показатели использования оборудования

После изучения общих показателей использования основных фондов необходимо рассмотреть использование оборудования как наиболее активной части основных фондов, от которой в основном и зависит выпуск продукции.

Экстенсивное использование оборудования может быть также охарактеризовано коэффициентом экстенсивного использования оборудования.

Коэффициент экстенсивного использования оборудования — это фактическое количество отработанных оборудованием станко-часов деленое на базисное (плановое) количество отработанных оборудованием станко-часов.

Кэкс = Фактическое время работы оборудования, час / Время работы оборудования по норме, час

Рассмотрев экстенсивное использование оборудования перейдем к изучению его интенсивного использования, т.е. использования но производительности. Его анализируют путем сравнения фактических показателей съема продукции за один станко-час (машино-час) с плановыми, с показателями предыдущих периодов, а также с показателями других предприятий родственного профиля по группам однотипного оборудования

Использование оборудования по производительности может быть охарактеризовано коэффициентом интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования- это фактическая средняя выработка продукции за один отработанный станко-час деленная на базисную (плановая) средняя выработка продукции за один отработанный станко-час.

Интегральное использование оборудования, т.е. одновременно по времени и по производительности, выражаетсякоэффициентом интегрального использования оборудования, который определяется как произведение коэффициентов экстенсивного и интенсивного использования оборудования.

В заключение проведенного анализа следует обобщить резервы увеличения выпуска продукции, связанные с основными фондами.

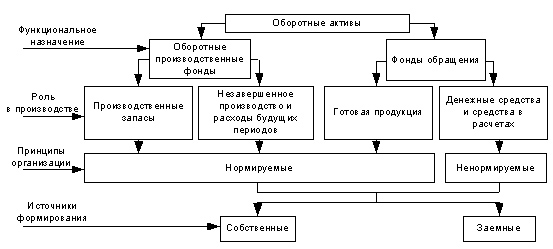

26. Под оборотными фондами понимается часть средств производства, которые единожды участвуют в производственном процессе и свою стоимость сразу и полностью переносят на производимую продукцию. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотныефонды функционируют только в одном производственном цикле. К оборотным фондам относятся: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара и другие предметы труда. Оборотные фонды - основная часть себестоимости продукции: чем меньше расход сырья, материалов, топлива и энергии на единицу продукции, тем дешевле продукт. Оборотные производственные фонды предприятия включают: Производственные запасы. Незавершенное производство и полуфабрикаты собственного изготовления. Расходы будущих периодов. Первая группа - производственные запасы - это предметы труда, подготовленные для запуска в производственной процесс. В их составе можно выделить следующие элементы: сырье; основные и вспомогательные материалы; покупные полуфабрикаты и комплектующие изделия; топливо; тара и тарные материалы; запасные части для текущего ремонта; малоценные и быстроизнашивающиеся предметы (сроком службы менее 1 года и стоимостью не выше 100 минимальных заработных плат за единицу). Вторая группа - незавершенное производство и полуфабрикаты собственного изготовления - это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия. Оборотные фонды в незавершенном производстве авансируются для создания циклового, оборотного и страхового запасов, обеспечивающих бесперебойный производственный процесс.

К третьей группе оборотных фондов относятся расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода. В их состав входят: расходы на освоение будущих видов продукции и новых технологических процессов; расходы по подписке на периодические издания; арендная плата; связь, налоги и сборы, уплачиваемые за будущее время. Величина каждой группы оборотных фондов зависит от: характера деятельности предприятия; технологии производства; условий снабжения предприятия сырьем, материалами, топливом и т.п. Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются. Вторая часть оборотных средств - фонды обращения. Фонды обращения - это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но неоплаченные, а также средства в расчетах и денежные средства в кассе и на счетах. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями. К фондам обращения относятся: готовая продукция на складе; товары отгруженные, но неоплаченные в срок; денежные средства, находящиеся в кассе предприятия на стадии расчетов покупателей с предприятием; все виды дебиторской задолженности. Соотношение между отдельными элементами оборотных фондов (в процентах) или их составными частями называется структурой оборотных фондов. Структура оборотных фондов на промышленных предприятиях приведена на рисунке 8.

Одна из основных задач экономики предприятия - интенсификация производства при неуклонном соблюдении принципа ресурсосбережения.

Эффективность использования и экономия оборотных фондов в современных условиях выражается в следующем: снижение удельных расходов сырья, материалов, топлива обеспечивает производству большие экономические выгоды. Оно, прежде всего, дает возможность из данного количества материальных ресурсов выработать больше готовой продукции и выступает, поэтому, как одна из серьезных предпосылок увеличения масштабов производства; экономия материальных ресурсов, внедрение в производство новых, более экономичных материалов способствует установлению в процессе воспроизводства более прогрессивных пропорций между отдельными отраслями, достижению более совершенной отраслевой структуры промышленного производства. Стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершенствованию технологических процессов; Рис. 8. Структура оборотных производственных фондов. экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению производительности труда. Кроме того, экономия материальных ресурсов влечет за собой экономию затрат живого труда; экономия материальных ресурсов способствует снижению себестоимости продукции. В настоящее время на долю материальных затрат приходится 3А всех издержек производства. С ростом технического уровня производства, доля овеществленного труда в общих затратах по производству продукции будет повышаться, и, следовательно, улучшение использования предметов труда будет являться основным направлением экономии общественных издержек производства; существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное воздействие и на финансовое состояние предприятия.

27. Оборотные средства — это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывностьхозяйственной деятельности фирмы.

Состав и классификация оборотных средств

Оборотные фонды — это активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя или теряя при этом натурально — вещественную форму.

Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются. Они переносят свою стоимость на создаваемый продукт полностью.

Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями. После окончания производственного цикла, изготовления готовой продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это создает возможность систематического возобновления процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия.

Структура оборотных средств — это соотношение между отдельными элементами оборотных средств, выраженное в процентах. Различие в структурах оборотных средств компаний обусловливается многими факторами, в частности, особенностями деятельности организации, условиями ведения бизнеса, снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство.

Оборотные производственные фонды включают в себя:

предметы труда (сырье, основные материалы и покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и т. п.);

средства труда со сроком службы не более одного года или стоимостью не более 100-кратного (для бюджетных организаций — 50-кратного) установленного минимального размера оплаты труда в месяц (малоценные быстроизнашивающиеся предметы и инструменты);

незавершенное производство и полуфабрикаты собственного изготовления (предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия);

расходы будущих периодов (невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но относятся на продукцию будущего периода; например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования).