14.Основные показатели производительности труда На уровне предприятия основными показателями производительности труда являются выработка и трудоемкость продукции. Данные показатели рассчитываются по следующим формулам: В=О/Т; Тп=Т/О; Где: В – выработка, О – объем продукции (работ, услуг) в соответствующих единицах, Т – затраты труда на выпуск продукции (проведение работ, оказание услуг) в соответствующих единицах, Тп – трудоемкость выпуска продукции (проведения работ, оказания услуг). Объем продукции может быть измерен тремя способами: натуральным, трудовым, стоимостным. При измерении натуральным способом объем продукции выражается в физических единицах (штуки, килограммы, метры и т.п.). Данный метод применим только при условии, что предприятие выпускает продукцию только одного вида, что бывает нечасто. трудовой метод основан на использовании для характеристики объема производства норм трудовых затрат – нормо-часов. Этот метод требует применения научно обоснованных норм труда на всех участках производства. Стоимостной метод измеряет результаты работы в стоимостном выражении: объем реализованной продукции, объем товарной продукции, объем добавленной стоимости и др. В качестве показателей трудозатрат могут использоваться человеко-часы, человеко-дни, среднесписочная численность работников за период.

ПОКАЗАТЕЛИ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

Производительность труда характеризует эффективность труда в материальном производстве. Это не только один из важнейших показателей эффективности производства, но и показатель, имеющий большое экономическое и социальное значение на макроуровне. Граждане той страны, где достигнута наивысшая производительность труда, должны иметь и самый высокий уровень жизни.

По данным статистики, США богаче европейских стран. Wall Street Journal сообщает, что производительность труда во всех секторах экономики в странах Европейского союза в среднем"на 20 % ниже, чем в США", особенно это касается промышленного производства.

Производительность труда – это количество продукции, произведенное за определенный период в расчете на одного работника или затраты рабочего времени на единицу продукции.

Следует различать понятия производительности и интенсивности труда. При повышении интенсивности труда повышается количество физических и умственных усилий в единицу времени и за счет этого увеличивается количество производимой в единицу времени продукции. Повышение интенсивности труда требует повышения его оплаты. Производительность труда повышается в результате изменения технологии, применения более совершенного оборудования, применения новых приемов труда и не всегда требует повышения заработной платы (рис. 13). Показатели, определяющие уровень производительности труда, учитывают как изменение собственно производительности, так и интенсивности труда.

Показатель, определяющий количество продукции, произведенной в единицу времени называется выработкой. Выработка характеризует результативность труда.

Трудоемкость – это количество труда, необходимое для выработки единицы продукции. Трудоемкость является характеристикой затратности труда (расходования рабочей силы).

В качестве измерителей количества произведенной продукции используют натуральные (т, м, м3, шт. и т.д.) и стоимостные показатели.

Выработка определяется в расчете на одного основного рабочего, на одного рабочего и одного работающего.

При определении выработки на одного основного рабочего количество произведенной продукции делится на численность основных рабочих.

Если рассчитывается выработка на одного рабочего, количество произведенной продукции делится на суммарную численность основных и вспомогательных рабочих.

Для определении выработки на одного работающего количество произведенной продукции делится на численность всего промышленно - производственного персонала:

где В – выработка продукции; К – количество произведенной за период продукции в натуральных или стоимостных измерителях; Ч – численность работников (основных рабочих, основных и вспомогательных, промышленно-производственного персонала).

Трудоемкость продукции, как и выработка, может быть рассчитана в разных вариантах. Различают технологическую, производственную и полную трудоемкость.

Технологическую трудоемкость продукции находят путем деления затрат труда основных рабочих на количество произведенной ими продукции.

Производственную трудоемкость продукции рассчитывают делением затрат труда основных и вспомогательных рабочих на количество произведенной продукции.

Полную трудоемкость определяют делением затрат труда промышленно-производственного персонала на количество произведенной продукции:

где Т – трудоемкость продукции; Зтр – затраты труда различных категорий работников на производство продукции; В – объем произведенной продукции.

15. Для характеристики динамики производительности труда в сельском хозяйстве статистика использует систему индивидуальных и сводных индексов, важнейшими среди которых являются:

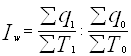

1) натуральные индексы производительности труда, отражающие динамику производительности по конкретным видам продукции или сельскохозяйственных работ. Они рассчитываются по следующей формуле:

;

;

где, qj и qo - объем производства конкретных видов продукции или сельхозработ в натуральном выражении в отчетном и базисном периоде;

Т1 и То - соответственно затраты труда в отчетном и базисном периоде;

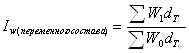

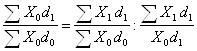

2) стоимостные индексы производительности труда, которые рассчитываются в 2 вариантах: а) индекс переменного состава, отражающий изменение средней выработки на одного работника:

∑q1 p0 ∑q0 p0

Iw (пер. сост.) = W1 : W0 = __________ : __________ ;

∑Т1 ∑Т0

Следует подчеркнуть, что цены на сельхозпродукцию или сельхозработы должны быть сопоставимыми (р0);

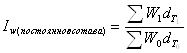

б) индекс постоянного состава, отражающий изменение производительности при неизменной численности и структуре работников сельского хозяйства:

∑W1 T1 ∑iw T1

Iw (пост.. сост.) = ____________ = ____________

∑W0 T1 ∑T1

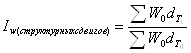

Помимо этого рассчитывается индекс структурных сдвигов, который отражает влияние на динамику производительности труда изменений в численности и структуре рабочей силы в отчетном периоде но сравнению с базисным. Он рассчитывается следующим образом:

Iстр. сдв. = Iпер. сост. : I пост.. сост.

Трудовые индексы производительности труда, которые рассчитываются на базе трудоемкости (t). Она характеризует, как говорилось ранее, затраты труда на единицу продукцию работ или услуг. Поэтому трудовой индекс производительности труда рассчитывается по следующей формуле:

∑t0 q1

Iw(труд) = ___________ , где t1 q1 = T1

∑t1 q1

Большой интерес представляет индекс производительности труда академика С. Г. Струмилина, который относится к группе трудового индекса. Этот индекс является средневзвешенным и определяет средний темп роста производительности труда по совокупности производств, продукция которых непосредственно несоизмерима.

Предлагая в своё время формулу средневзвешенного индекса производительности труда для комплекса продуктов, академик С. Г. Струмилин производил взвешивание индексов производительности труда по затратам труда текущего периода именно потому, что при таком взвешивании в общем индексе отражался переход от базисной структуры производства к новой.

Этот индекс имеет следующую формулу:

∑iw T1lw = ___________;

∑T1

Для анализа изменения средней выработки под влиянием ряда факторов используется система индексов средних величин или система агрегатных индексов, в которых в качестве индексируемой величины выступает уровень производительности труда отдельных единиц совокупности, а в качестве весов – количество (в абсолютном выражении) таких единиц с разным уровнем производительности труда или их удельный вес в общей численности (dT):

;

;

;

;

.

.

Влияние производительности труда как интенсивного фактора и затрат рабочего времени как экстенсивного фактора на изменение объема продукции наглядно отображают диаграммы (знаки Варзара). В упрощенном виде анализ производится по следующей методике.

Общее изменение объема продукции

∆Q = Q1 - Q0 = W1 T1 - W0T0.

Изменение объема продукции под влиянием изменения производительности труда

∆Q(w) = (W1 _ W0)T1.

Изменение объема продукции под влиянием изменения численности работников или отработанного ими времени

∆Q(Т) = (Т1 - T0) W0.

В итоге ∆Q(w) + ∆Q(T) = ∆Q.

Вопросы совершенствования статистической методологии измерения производительности труда постоянно находятся в центре внимания статистической науки и практики.

В последнее десятилетие совершенствование методологических основ статистического изучения производительности труда претерпели значительные изменения вследствие того, что вопросы повышения производительности труда рассматривались под углом зрения учета важнейших факторов, оказывающих воздействие на рост уровня производительности труда: вещественный, интеллектуальный, физический, организационный, управленческий и др.

16. Факторы производительности труда и их классификация

Факторы производительности труда являются предметом пристального внимания работников науки, практики, поскольку они выступают в качестве первопричины, определяющих его уровень и динамику. К числу этих факторов следует в первую очередь отнести фондовооруженность труда и степень эффективности ее использования, уровень квалификации работников, их дисциплину и волю, рациональные формы разделения и кооперации труда.

Все многообразие факторов можно условно разделить на следующие группы:

факторы, относящиеся к самому живому труду или личные факторы (их еще называют "человеческим" фактором);

факторы, относящиеся к техническому и организационному уровню производства (технико-производственные факторы); природные условия.

Факторы производительности труда действуют постоянно, поскольку простые элементы процесса труда остаются одними и теми же. С развитием производства меняется взаимоотношение между ними: усиливается роль одних и ослабевает роль других. Если на ранних этапах общественного развития ведущая роль принадлежала личностным факторам, то с развитием производительности сил соотношение факторов изменилось: возросла роль организационно-технических факторов в повышении производительности труда.

Это позволяет различать глобальные и локальные факторы производительности труда. Основанием такой классификации служит объект статистического исследования: или промышленность в целом, или ее отдельное звено - промышленное предприятие. Статистические исследования производительности труда на уровне народного хозяйства в большей мере учитывают глобальные факторы - численности населения страны, степень его трудоспособности и занятости. Если же брать отдельное предприятие, то в этом случае локальные факторы будут играть решающее воздействие на рост производительности труда: это приобретенные производственные навыки, квалификация, возраст, стаж работы, существующие традиции работников, их заинтересованность поддерживать соответствующий уровень производительности труда на своем предприятии и др.

Факторы, влияющие на производительность труда, обладают не только личностной и технической природой, но и социально-экономической.

Социально-экономические факторы оказывают не меньшее, а большее воздействие на рост производительности труда, чем те, о которых речь шла выше. Само понятие социальный фактор связано с особенностями главных сторон движущих сил развития общественного строя: рыночная или регулируемая экономика с преобладанием государственной собственности, демократическое, гражданское или тоталитарное общество, принципы социального партнерства в решении возникающих социальных конфликтов или голое администрирование и т.д. и т.п.

Факторы производительности труда могут быть разделены на интенсивные и экстенсивные. В схеме взаимосвязи указанных факторов выделяют статистическую величину средней часовой выработки работ (интенсивный фактор) и экстенсивную статистическую величину, которой является средняя продолжительность рабочего дня и средняя величина количества дней работы одного списочного рабочего в течение данного периода.

Для статистической классификации факторов производительности труда важным принципом является их количественная характеристика. По этому принципу все факторы производительности труда делятся на количественные и качественные. В зависимости от цели исследования можно осуществить самые различные классификации факторов производительности труда.

Основными требованиями к классификации факторов производительности труда следует назвать следующие:

1. признак (показатель) должен быть существенным с позиции данной познавательной задачи (например, квалификация работника и ее влияние на увеличение выработки продукции);

2. сам фактор (признак) должен рассматриваться как некая переменная величина, которую можно измерить и которая оказывает непосредственное влияние на результат (в нашем примере признак квалификация работника может быть измерена стажем работы, образованием, обладанием определенного разряда, ученой степени и т.п.).

Задача, которую ставит исследователь факторов производительности труда, должна быть теоретически обоснованной, а практически осуществляемой. В этом случае должны быть прозрачными отношения частей и целого, т.е. части (факторы) и целого (производительности труда).

Планирование и учет производительности труда на предприятиях, учреждениях, крупных и мелких хозяйственных объединениях осуществляются на основе соответствующих инструкций, разрабатываемыми вышестоящими хозяйствами структурами, отраслевыми статистическими управлениями и т.п.

17. Фонд заработной платы представляется собой начисленную сумму выплат в денежной и натуральной форме за произведенный объем продукции (работ, услуг), отработанное время, а также за неотработанное время, подлежащее оплате в соответствии с трудовым законодательством.

В зависимости от состава выплат различают:

1. Часовой фонд оплаты труда – сумма выплат за фактически отработанное время, учтенное в человеко-часах. Включает: выплаты по тарифным ставкам, окладам и сдельным расценкам; оплату по аккордным и аккордно-премиальным нарядам; доплаты сдельщикам за отклонение от нормальных условий труда; премии; доплаты бригадирам; оплату сверхурочной работы по установленным расценкам; оплату работ по исправлению брака.

2. Дневной фонд оплаты труда включает часовой фонд и доплату за неотработанное время, учтенное в человеко-часах, подлежащее оплате в соответствии с законодательством, а именно: доплату за сверхурочные часы работы; оплату внутрисменных простоев не по вине рабочего; доплату за работу в ночное время; оплату льготных часов подросткам.

3. Месячный фонд оплаты труда состоит из дневного фонда, оплаты целодневных простоев не по вине рабочего, оплаты основных и дополнительных отпусков и оплаты неявок, связанных с выполнением общественных и государственных обязанностей, учтенных в человеко-днях.

Фонд заработной платы

В состав фонда заработной платы включаются:

оплата труда в денежной и натуральной формах за отработанное и неотработанное время;

премии и единовременные поощрительные выплаты;

стимулирующие доплаты и надбавки;

компенсационные выплаты, связанные с режимом работы и условиями труда;

выплаты на питание, жилье, топливо, носящие регулярный характер.

В состав фонда заработной платы включаются выплаты за неотработанное время:

оплата льготных часов подростков;

оплата учебных отпусков;

оплата выполнения государственных и общественных обязанностей;

оплата простоев не по вине работника;

оплата за время вынужденного прогула;

оплата за период обучения работников, направленных на повышение квалификации или обучение вторым профессиям;

оплата донорам за дни обследования, сдачи крови.

К единовременным поощрительным выплатам относятся:

вознаграждение по итогам года;

разовые премии независимо от источников их выплаты;

компенсации за неиспользованный отпуск;

материальная помощь, предоставленная всем или большинству работников;

вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет;

другие единовременные выплаты, включая стоимость подарков.

К выплатам социального характера относятся:

надбавки к пенсиям, работающим в организации, единовременные пособия уходящим на пенсию;

оплата путевок работникам и членам их семей за счет средств организации;

компенсации женщинам, находившимся в частично оплачиваемом отпуске по уходу за ребенком;

выходное пособие при прекращении трудового договора;

материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам, на погребение и т. д.;

оплата стоимости проезда работников и членов их семьи к месту отдыха и обратно;

оплата проезда к месту работы транспортом общего пользования, специальными маршрутами, ведомственным транспортом;

стипендии, выплачиваемые за счет средств организации.

18. Важное значение в статистических исследованиях оплаты труда на предприятиях имеет индексный метод. Полученные на основе этого метода показатели используются для характеристики развития анализируемых показателей во времени, по территории, изучения структуры и взаимосвязей, выявления роли факторов в изменении сложных явлений.

Индексы широко применяются в экономических разработках государственной и ведомственной статистики.

Статистический индекс — это относительная величина сравнения сложных совокупностей и отдельных их единиц[2]. При этом под сложной понимается такая статистическая совокупность, отдельные элементы которой непосредственно не подлежат суммированию.

В зависимости от базы сравнения индексы можно подразделить на динамические (отражающие изменение явления во времени) и территориальные (используемые для пространственных, межрегиональных сопоставлений различных показателей).

В зависимости от степени охвата подвергнутых обобщению единиц изучаемой совокупности индексы подразделяются на индивидуальные (элементарные) и общие. Индивидуальные индексы принято обозначать i, а общие индексы — I.

Индивидуальные индексы характеризуют изменения отдельных единиц статистической совокупности. Так, например, если при изучении оптовой реализации продовольственных товаров определяются изменения в продаже отдельных товарных разновидностей, то получают индивидуальные (однотоварные) индексы.

Общие индексы выражают сводные (обобщающие) результаты совместного изменения всех единиц, образующих статистическую совокупность. Например, показатель изменения объема реализации товарной массы продуктов питания по отдельным периодам будет общим индексом физического объема товарооборота.

Важной особенностью общих индексов является то, что они обладают синтетическими и аналитическими свойствами.

Синтетические свойства индексов состоят в том, что посредством индексного метода производится соединение (агрегирование) в целом разнородных единиц статистической совокупности.

Аналитические свойства индексов состоят в том, что посредством индексного метода определяется влияние факторов на изменение изучаемого показателя.

Для определения индекса надо произвести сопоставление не менее двух величин. При изучении динамики социально-экономических явлений сравниваемая величина (числитель индексного отношения) принимается за текущий (или отчетный) период, а величина, с которой производится сравнение — за базисный период.

Основным элементом индексного отношения является индексируемая величина. Под индексируемой величиной понимается значение признака статистической совокупности, изменение которой является объектом изучения.

Динамика уровней средней заработной платы анализируется на основе индексов переменного состава, постоянного состава и структурных сдвигов.

Чаще всего используется индекс переменного состава средней заработной платы:

(4)

(4)

F1, F0 - фонд начисленной заработной платы отдельных категорий работников (или всего персонала предприятия, отрасли) в отчетном и базисном периодах;

T1, T0 - среднесписочная численность отдельных категорий персонала (или всего персонала предприятия, отрасли) в отчетном и базисном периодах;

X1, Х0 - средняя зарплата по категориям персонала (по предприятиям и отраслям) в отчетном и базисном периодах.

Индекс переменного состава заработной платы показывает, каким образом изменяется средний уровень заработной платы в отчетном периоде по сравнению с базисным в зависимости от изменения средней заработной платы отдельных категорий персонала (на отдельных предприятиях или в отраслях) и удельного веса численности работников с различным уровнем оплаты труда.

Для устранения влияния структурного фактора исчисляют индекс заработной платы постоянного состава (без учета изменения структуры):

(5)

(5)

Этот индекс показывает, каким образом изменился уровень заработной платы без учета структурного фактора, т.е. только в результате изменения уровней заработной платы работников в отчетном периоде по сравнению с базисным.

Влияние структурного фактора можно определить с помощью индекса структурных сдвигов, который рассчитывается путем деления индекса переменного состава заработной платы на индекс постоянного состава заработной платы:

Iстр

= I![]() /

JX (6)

/

JX (6)

Или  (7)

(7)

Индекс структурных сдвигов отражает влияние изменения структуры совокупности работников (удельного веса численности работников с различным уровнем заработной платы).

Величина фонда заработной платы может быть получена как произведение численности работников и средней заработной платы.

Отклонение фактического фонда заработной платы от базисного зависит от двух факторов: изменения численности работников (Т) и изменения среднего уровня заработной платы (Х):

![]() (8)

(8)

Рассмотрим статистические методы, используемые на сегодняшний день с целью изучения заработной платы.

19. Статистика расходов на рабочую силу является новым разделом отечественной статистики труда. Ее появление непосредственно связано с развитием рыночных отношений во всех сферах жизни общества. Информация о расходах на рабочую силу необходима для нормального функционирования рынка труда.

Расходы на рабочую силу представляют собой издержки, связанные с наймом и содержанием рабочей силы. При определении расходов на рабочую силу используют две концепции: народнохозяйственную и отраслевую (или на уровне предприятия). В первом случае речь идет об учете затрат, которые несут не только непосредственно работодатели, но и государство по профессиональной подготовке работников, социальным программам, пенсионному обеспечению и др., а во втором — об учете затрат, которые несет работодатель в связи с наймом и содержанием рабочей силы. Естественно, что эти затраты на рабочую силу различаются. Однако на практике реализация народнохозяйственной концепции связана с серьезными проблемами, особенно, если необходимо получить данные не по экономике в целом, а по отрасли или региону. Поэтому при сборе и анализе данных о расходах на рабочую силу предпочтение отдается отраслевой концепции. Национальные статистические службы в своей практической деятельности приняли за основу определение расходов на рабочую силу, сформулированное в резолюции 11-й Международной конференцией статистиков труда, в которой говорится:

«Расходы на рабочую силу представляют собой издержки, которые несет работодатель в связи с наймом и содержанием рабочей силы. Статистическое понятие расходов на рабочую силу включает вознаграждение за выполненную работу, выплаты за нерабочее время, премии и подарки, стои-. мость продуктов, напитков и других выплат натурой, расходы работодателя, связанные с предоставлением жилья сотрудникам, взносы работодателя на социальное обеспечение, его расходы на профподготовку, социальные нужды и подругам статьям, например, перевозка работников, расходы по найму, а также налоги, относимые к расходам на рабочую силу».

Расходы на рабочую силу, которые несет работодатель, могут измеряться в расчете на единицу трудовых затрат и на единицу изготовленной продукции. Для анализа конкурентоспособности продукции предпочтительнее рассчитывать показатели затрат на единицу продукции, при этом следует использовать данные о продукции в натуральном выражении. Но в условиях, когда выпускаются различные виды продукции, расчет затрат на рабочую силу практически затруднен уже на уровне предприятия, а тем более на уровне отрасли. Поэтому при измерении затрат на рабочую силу предпочтение отдается их расчету на единицу времени (на отработанный человеко-час или человеко-день).

При определении структуры издержек на рабочую силу национальные статистические службы ориентируются на Международную стандартную классификацию расходов на рабочую силу, которая включает 10 основных групп элементов затрат. Перечень основных групп затрат Международной стандартной классификации расходов на рабочую силу и Классификации расходов на рабочую силу, используемой при российском обследовании, приведен в табл. 5.1.

Таблица 5.1

Классификация расходов на рабочую силу

Международная стандартная классификация расходов на рабочую силу |

Классификация расходов на рабочую .силу, используемая при обследовании Госкомстата России |

1. Прямая заработная плата и жалованье 2. Оплата за нерабочее время 3. Премии и подарки 4. Питание, напитки и другие выплаты натурой 5. Расходы на жилье работников, которые берет на себя работодатель 6. Расходы работодателя на социальное обеспечение 7. Расходы на профессиональную подготовку 8. Расходы на социальные услуги

9. Прочие расходы на рабочую силу

10. Налоги, рассматриваемые в качестве расходов на рабочую силу

|

1. Оплата за отработанное время 2. Оплата за неотработанное время 3. Единовременные поощрительные выплаты 4. Выплаты на питание, жилье, топливо, включаемые в заработную плату 5. Расходы предприятий (организаций) по обеспечению работников жильем 6. Расходы предприятий (организаций) на социальную защиту работников 7. Расходы на профессиональное обучение 8. Расходы на культурно-бытовое обслуживание 9. Затраты на рабочую силу, не отнесенные к ранее приведенным классификационным группам 10. Налоги, связанные с использованием рабочей силы

|

Из табл. 5.1 видно, что Классификация расходов на рабочую силу, которая используется в российском обследовании, отличается от Международной стандартной классификации не только названиями разделов, но и элементами затрат.

В первые четыре группы входят затраты, содержащие те же элементы, которые были приведены выше, когда речь шла о содержании фонда заработной платы. При этом следует отметить, что в отличие от Международной стандартной классификации, где все затраты, связанные с предоставлением жилья, указываются в пятой группе, в российском обследовании стоимость бесплатно предоставляемого работникам (в соответствии с законодательством) жилья или суммы денежной компенсации за непредоставление его бесплатно, включены в четвертую группу. Причиной этого является то, что это ежемесячные, регулярные выплаты, которые включаются в фонд заработной платы.

В 5-ю группу включаются расходы предприятий по содержанию жилья, принадлежащего предприятиям и организациям, стоимость жилья, переданного в собственность работникам, суммы, предоставляемые работникам для первоначального взноса либо погашения кредита на жилищное строительство, и другие расходы по обеспечению работников жильем.

К 6-й группе относятся страховые взносы в пенсионный фонд, фонд социального страхования, фонды обязательного медицинского страхования, а также затраты, связанные со взносами в негосударственные пенсионные фонды, надбавки к пенсиям работающим работникам, выходные пособия, оплата путевок работникам и членам их семей на лечение и отдых за счет предприятия и другие расходы.

Расходы на профессиональное обучение (7-я группа) включают расходы по содержанию учебных зданий, арендную плату за помещения для проведения занятий; расходы на платное обучение работников в учебных заведениях; стипендии работникам, состоящим в списочном составе и направленных предприятиями на обучение в учебные заведения за счет средств предприятия, и другие расходы, связанные с подготовкой и переподготовкой кадров.

К расходам на культурно-бытовое обслуживание (8-я группа) относятся расходы предприятий на проведение культурно-массовых, спортивных мероприятий, экскурсий, выставок; расходы по содержанию столовых, библиотек, клубов, спортивных сооружений, дошкольных учреждений и другие расходы на культурно-бытовое обслуживание работников.

В 9-ю группу входят затраты, связанные с оплатой проезда к месту работы как общественным, так и ведомственным транспортом, стоимость льгот по проезду работника транспортных ведомств, стоимость выданной бесплатно форменной одежды, обмундирования и спецодежды и обуви, а также командировочные расходы и компенсации за разъездной характер работы, расходы при переводе работников и другие расходы.

Следует отметить, что командировочные расходы в Международной стандартной классификации не относятся к затратам на рабочую силу. Если суточные, которые выплачиваются работнику, могут рассматриваться как часть дохода работника компенсационного характера, и поэтому их можно считать затратами на рабочую силу, то транспортные расходы и оплату проживания в гостинице, связанную с командировками, очевидно, не следует относить к расходам на рабочую силу.

К налогам, которые включаются в состав расходов на рабочую силу, относятся налоги, связанные с числом занятых или фондом заработной платы. В настоящее время к ним также относятся налог с суммы превышения фактических расходов на оплату труда работников по сравнению с их нормируемой величиной.

В состав расходов на рабочую силу не включаются доходы по акциям и другие доходы от участия работников в собственности предприятий и организаций. Не относятся к расходам на рабочую силу и выплаты работникам пособий по временной нетрудоспособности, по беременности и родам и другие выплаты, которые осуществляются за счет государственных и негосударственных фондов.

Данные о расходах на рабочую силу используются для определения средних показателей затрат в расчете на один отработанный человеко-час и на одного работника. При анализе расходов на рабочую силу особое внимание уделяется тому, чтобы затраты на рабочую силу, численность работников и отработанное время относились к одному и тому же периоду. С этой целью информация о численности работников и об отработанном времени, а также о неотработанном и оплаченном времени является составной частью обследований расходов на рабочую силу.

Средние показатели затрат на рабочую силу рассчитываются по экономике в целом, отраслям экономики, регионам, предприятиям различных форм собственности.

Разрабатываются также средние показатели затрат на рабочую силу для предприятий с разной численностью работников и для предприятий с различным уровнем рентабельности.

Большой интерес представляет анализ структуры расходов на рабочую силу. При этом определяются средние показатели затрат как в расчете на один отработанный человеко-час и на одного работника по основным элементам затрат, выделенным в классификации расходов, так и в процентах к общей сумме затрат на рабочую силу.

Анализируется дифференциация отдельных видов затрат как внутри отрасли, так и на межотраслевом уровне.

Показатели, полученные в ходе обследований расходов на рабочую силу, применяются при разработке социальной политики.

Уровень и динамика расходов на рабочую силу являются центральным вопросом на переговорах между организациями предпринимателей и трудящихся. Расходы на рабочую силу — один из показателей конкурентоспособности предприятия. Данные о них используются для международных сопоставлений

20. Национальное богатство (НБ) – важнейшая социально-экономическая категория, используемая для оценки экономического потенциала и уровня экономического развития страны. Национальное богатство было одним из первых макроэкономических показателей, определяемых экономической наукой. Оценки национального богатства были произведены рядом европейских экономистов еще в 17в. Показатели богатства служили для измерения накопленных результатов предшествовавших циклов производства, оценки уровня экономического развития и мощи государства. Национальное богатство – это совокупность накопленных материальных и нематериальных активов, созданных трудом всех предшествовавших поколений, принадлежащих стране или ее резидентам и находящихся на экономической территории данной страны и за ее пределами (национальное имущество), а также разведанных и вовлеченных в экономический оборот природных и других ресурсов. В определении подчеркивается следующее: национальное богатство – моментальный показатель, что отличает его от других макроэкономических показателей; по источникам происхождения НБ состоит из двух частей – непроизведенных активов и национального имущества; в его составе учитываются не только материальные, но и нематериальные ( финансовые и нефинансовые ) активы; компоненты НБ, принадлежащие России, могут располагаться как на ее экономической территории, так и за ее пределами; имеет место юридическая форма существования НБ: в его объем входит как государственное, так и негосударственное имущество, принадлежащее отдельным физическим и юридическим лицам – резидентам. Национальное богатство – собственный капитал – разность между стоимостью всех активов и всех обязательств. В Методических положениях по статистике Госкомстата РФ национальное богатство определяется как совокупность ресурсов страны (экономических активов), создающих необходимых условия производства товаров, оказания услуг и обеспечения жизни людей. Оно состоит из экономических объектов, существенным признаком которых является возможность получения их собственниками экономической выгоды. Таким образом, национальное богатство как объект статистического изучения и экономическая категория призвано отразить накопление не только материальных, но и нематериальных финансовых и нефинансовых активов у юридических (предприятий и организации) и физических лиц (отдельных граждан), а следовательно, у страны в целом. Важной частью НБ является национальное имущество – результат накопления собственного капитала – материальных и нематериальных, финансовых и нефинансовых активов у юридических и физических лиц, в отраслях и секторах экономики страны и ее регионов. Отдельно учитываются потребительские товары длительного пользования, прямые иностранные инвестиции и золотой запас. В состав национального имущества входит и личное имущество населения.

По

полной учетной стоимости с учетом

проводившихся переоценок

2)По

ценам, учтенным в бухгалтерской

отчетности

3)По полной стоимости

в ценах приобретения

4)Основные

фонды – с учетом переоценки в цены на

1.01.1995 г.; впервые была проведена переоценка

жилых зданий.

5)Основные фонды

– с учетом переоценки в цены на 1.01.1996

г.

6)Основные фонды – с учетом

переоценки в цены на 1.01.1997 г., проводившейся

в течение 1997 г.

^ 1.2.Состав

национального богатства

В национальное

богатство включаются следующие

экономические активы:

произведенные

нефинансовые активы;

непроизведенные

нефинансовые активы;

финансовые

активы.

В классификации активов новой

СНС проводится различие между: финансовыми

и нефинансовыми активами; произведенными

и непроизведенными активами; материальными

и нематериальными активами. Ниже

приводится классификация активов в

агрегированной форме, принятая в

СНС.[2]

С

^ Национальное

богатство

остав НБ в современной

трактовке представлен на рис.1:

![]()

![]() Финансовые

активы

Нефинансовые

активы

Непроизведенные

Произведенные

Монетарное

золото и

СПЗ

Финансовые

активы

Нефинансовые

активы

Непроизведенные

Произведенные

Монетарное

золото и

СПЗ

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Нематериальные

Материальные

Ценности

Оборотные

фонды

Основные фонды

Валюта

и депозиты

Нематериальные

Материальные

Ценности

Оборотные

фонды

Основные фонды

Валюта

и депозиты

![]()

![]() ^ Природные

ресурсы: земля, богатство недр, леса и

др.

Патенты, авторские права,

гудвилл и др.

Драгоценные металлы

и камни, ювелирные изделия и др.

Сырье,

материалы, топливо и

др.

Нематериальные

Программные

продукты, оригиналы произведений

искусств

Материальные

Здания,

сооружения и др.

Ценные бумаги (кроме

акций)

^ Природные

ресурсы: земля, богатство недр, леса и

др.

Патенты, авторские права,

гудвилл и др.

Драгоценные металлы

и камни, ювелирные изделия и др.

Сырье,

материалы, топливо и

др.

Нематериальные

Программные

продукты, оригиналы произведений

искусств

Материальные

Здания,

сооружения и др.

Ценные бумаги (кроме

акций)

![]() Акции

и прочие виды акционерного капитала,

займы

Страховые

технические резервы

прочие

Состав

экономических активов

Нефинансовые

активы.

1.1. Произведенные активы.

1.1.1

Материальные активы.

1.1.1.1. Основные

фонды.

1.1.1.2.Материальные оборотные

средства .

1.1.1.3. Ценности.

1

.1.2.

Нематериальные активы (основные

фонды).

1.1.2.1. Затраты на

геологоразведку.

1.1.2.2. Средства

программного обеспечения.

1.1.2.3.

Оригиналы художественных и литературных

произведений.

1.2. Непроизведенные

активы.

1.2.1. Материальные активы.

1.2.1.1.

Земля

1.2.1.2. Полезные ископаемые

1.2.2.

Нематериальные активы (лицензии, патенты

и т.д.)

Акции

и прочие виды акционерного капитала,

займы

Страховые

технические резервы

прочие

Состав

экономических активов

Нефинансовые

активы.

1.1. Произведенные активы.

1.1.1

Материальные активы.

1.1.1.1. Основные

фонды.

1.1.1.2.Материальные оборотные

средства .

1.1.1.3. Ценности.

1

.1.2.

Нематериальные активы (основные

фонды).

1.1.2.1. Затраты на

геологоразведку.

1.1.2.2. Средства

программного обеспечения.

1.1.2.3.

Оригиналы художественных и литературных

произведений.

1.2. Непроизведенные

активы.

1.2.1. Материальные активы.

1.2.1.1.

Земля

1.2.1.2. Полезные ископаемые

1.2.2.

Нематериальные активы (лицензии, патенты

и т.д.)

21. Классификация национального богатства

Национальное богатство (НБ) - важнейшая социально-экономическая категория, используемая для оценки экономического потенциала и уровня экономического развития страны.

Национальное богатство было одним из первых макроэкономических показателей, определяемых экономической наукой. Оценки национального богатства были произведены рядом европейских экономистов, еще в XVII в. Показатели богатства служили для измерения накопленных результатов предшествовавших циклов производства, оценки уровня экономического развития и мощи государства.

Однако в понятии и методологии исчисления НБ до последнего времени не было единообразия, что затрудняло международные сопоставления. В состав показателей богатства в отдельных странах включали разные компоненты, исходя из конкретных задач и возможностей. Были попытки включить в состав национального богатства и население. Полученные показатели, естественно, отличались по своему составу, по элементам, были несопоставимы при международных сравнениях. Подобные различия обусловливают необходимость уточнения состава НБ по компонентам. Исходным моментом является определение НБ как экономической категории и объекта макроэкономического и статистического изучения.

В отечественной экономической практике национальное богатство долгое время определялось как совокупность материальных благ, накопленных трудом всех предшествовавших поколений (национальное имущество), а также разведанных и вовлеченных в экономический оборот природных ресурсов.

В настоящее время международный стандарт СНС (1993 г.) рекомендует использовать единую классификацию основных элементов активов НБ и методику их исчисления в секторах экономики и стране в целом. Стандартизированная методика позволяет агрегировать значения соответствующих показателей активов отдельных стран в региональные и мировые итоги, обеспечивает сравнительный анализ НБ разных стран. В соответствие с ней можно дать следующее определение НБ.

Национальное богатство Ї это совокупность накопленных материальных и нематериальных активов, созданных трудом всех предшествовавших поколений, принадлежащих стране или ее резидентам и находящихся на экономической территории данной страны и за ее пределами (национальное имущество), а также разведанных и вовлеченных в экономический оборот природных и других ресурсов.

В определении подчеркивается следующее:

* национальное богатство Ї моментный показатель, что отличает его от других макроэкономических показателей;

* по источникам происхождения НБ состоит из двух частей Ї не произведенных активов и национального имущества;

* в его составе учитываются не только материальные, но и нематериальные (финансовые и нефинансовые) активы;

* компоненты национального богатства, принадлежащие России, могут располагаться как на ее экономической территории, так и за ее пределами;

* имеет место юридическая форма существования НБ: в его объем входит как государственное, так и негосударственное имущество, принадлежащее отдельным физическим и юридическим лицам Ї резидентам.

НБ Ї собственный капитал Ї разность между стоимостью всех активов и всех обязательств.

В Методических положениях по статистике Главного межрегионального центра обработки и распространения статистической информации Федеральной службы государственной статистики национальное богатство определяется как совокупность ресурсов страны, (экономических активов), создающих необходимые условия производства товаров, оказания услуг и обеспечения жизни людей. Оно состоит из экономических объектов, существенным признаком которых является возможность получения их собственниками экономической выгоды. Для экономических активов (ЭА) характерны следующие признаки:

* в отношении их институциональные единицы осуществляют права собственности Ї индивидуально или коллективно;

* собственники ЭА получают экономическую выгоду в результате владения ими или использования их в течение определенного времени.

Таким образом, национальное богатство как объект изучения и экономическая категория призвано отразить накопление не только материальных, но и нематериальных финансовых и нефинансовых активов у юридических (предприятий и организаций) и физических лиц (отдельных граждан), а, следовательно, у страны в целом.

Важной частью национального богатства является национальное имущество Ї результат накопления собственного капитала Ї материальных и нематериальных, финансовых и нефинансовых активов у юридических и физических лиц в отраслях и секторах экономики страны и ее регионов. Отдельно учитываются потребительские товары длительного пользования, прямые иностранные инвестиции и золотой запас. В состав национального имущества входит и личное имущество населения (жилищные и непроизводственные постройки, бытовые предметы длительного пользования и запасы потребительского назначения), методология оценки которого еще полностью не разработана, и информация о котором дается справочной.

В настоящее время Федеральная служба государственной статистики публикует следующую информацию о национальном богатстве (рис.1)

Нефинансовые активы в зависимости от их происхождения подразделяются на произведенные в результате производственной деятельности и на не произведенные Ї дары природы.

Произведенные нефинансовые активы Ї это накопленные активы, созданные в результате труда всех предшествующих поколений.

В их состав входят:

* основные фонды (основной капитал);

* оборотный капитал; запасы материальных оборотных средств, резервы и др.;

* ценности.

Произведенные нефинансовые активы Ї это основные фонды, функционирующие в отраслях, производящих товары и услуги, запасы материальных оборотных средств, резервы и запасы различного назначения, имущество населения и ценности.

Основные фонды (основные средства, основной капитал) - важная часть национального богатства страны, созданная в процессе производства, которая длительное время неоднократно и постоянно в неизменной натурально-вещественной форме используется в экономике, постепенно перенося свою стоимость на производимые продукты и услуги. В состав основных фондов входят машины, оборудование, здания, сооружения, продуктивный скот. В практике учета и статистики к основным фондам относят объекты со сроком службы не менее года и стоимостью выше определенной величины, устанавливаемой в зависимости от динамики цен на продукцию фондообразующих отраслей.

Данные о наличии основных фондов приводятся по полной учетной стоимости. Она равна сумме учитываемых в бухгалтерских балансах организаций остаточной балансовой стоимости основных фондов и величины накопленного износа. Эта стоимость отражает наличие основных фондов без учета постепенной утраты их потребительских свойств в процессе эксплуатации

Остаточная балансовая стоимость основных фондов, учитываемая в бухгалтерских балансах организаций, отражает постепенную утрату их потребительских свойств в размере накопленного износа.

Полная учетная и остаточная балансовая стоимость основных фондов учитываются, как правило, в смешанных ценах, так как часть инвентарных объектов отражается в балансах организаций по восстановительной стоимости на момент последней проведенной переоценки, а другая часть, не проходившая переоценок, - в ценах приобретения.

Аналогичные стоимостные показатели рассчитываются по основным фондам, состоящим в собственности физических лиц.

Степень износа основных фондов - отношение накопленного к определенной дате износа имеющихся основных фондов (разницы их полной учетной и остаточной балансовой стоимости) к полной учетной стоимости этих основных фондов на ту же дату, в процентах.

Износ основных фондов - это частичная или полная утрата основными фондами потребительских свойств и стоимости в процессе эксплуатации, под воздействием сил природы и вследствие технического прогресса. Нормы и методы начисления износа определяются порядком бухгалтерского, налогового и статистического учета.

Индекс изменения физического объема основных фондов - это индекс, отражающий изменение стоимости основных фондов в динамике, не связанное с изменением цен на эти основные фонды.

Коэффициент обновления основных фондов - это отношение основных фондов, введенных в действие в течение года, к их наличию на конец года по полной учетной стоимости, в процентах. Этот показатель отражает удельный вес новых (введенных за год) основных фондов в их общем объеме.

Ввод в действие основных фондов - стоимость законченных строительством и принятых в эксплуатацию в установленном порядке объектов строительства - зданий, сооружений, пусковых комплексов, их очередей, а также оборудования, инструмента, инвентаря, многолетних насаждений, рабочего и продуктивного скота. В формах статистического наблюдения ввод в действие основных фондов отражается одновременно с вводом в действие производственных мощностей и объектов жилищно-гражданского назначения на основании актов приемки законченных строительством объектов и документов, подтверждающих государственную регистрацию (по видам объектов, по которым предусмотрена такая регистрация).

В состав основных фондов включают также нематериальные произведенные активы - объекты, созданные трудом человека, представляющие не общедоступную информацию, нанесенную на какой-либо носитель. Стоимость этих активов отражает стоимость расходов на разведку полезных ископаемых, разработку программного обеспечения, оригинальных произведений литературы и искусства и других нематериальных активов.

Материальные ободные средства представляют собой постоянно возобновляемый элемент национального богатства. В их состав включают производственные запасы (сырье, материалы, топливо, запчасти, инструменты и др.), незавершенное производство, готовую продукцию и товары для перепродажи, материальные резервы.

Ценности - это дорогостоящие товары длительного пользования, которые не изнашиваются с течением времени, как правило, не используются для потребления или производства и создаются главным образом как средства сохранения стоимости во времени, так как их стоимость не должна уменьшаться по отношению к общему уровню цен. Покупка ценностей отражается не как расход на потребление, а как приобретение отдельной категории активов. Эта часть фондов участвует в одном производственном цикле, видоизменяет свою натурально-вещественную форму или полностью изнашивается, и ее стоимость полностью входит в стоимость изготавливаемой в этом производственном цикле продукции.

Непроизведенные нефинансовые активы включают активы, которые не являются результатом производства, но используются в этом процессе. Они делятся на материальные и нематериальные.

К непроизведенным материальным активам относятся природные активы Ї земля, недра, естественные биологические ресурсы, водные ресурсы под землей и др. Не произведенные нефинансовые активы не являются результатом производства и состоят из культивируемых, воспроизводимых и разрабатываемых невоспроизводимых природных ресурсов, а также некоторых нематериальных активов; они могут быть как материального (запасы природных ресурсов), так и нематериального характера (патенты, лицензии, имидж, репутация фирмы).

Непроизведенные нематериальные активы представляют собой юридические формы, которые составляются в связи с процессом производства и периодически переходят от одних институциональных единиц к другим (авторские права, лицензии, торговые знаки и т.п.).

Нематериальные активы в национальном богатстве Ї важная и наименее исследованная в отечественной статистической практике часть национального богатства. Следует отметить, что понятие нематериальных активов в составе ресурсов экономического потенциала шире, чем в национальном богатстве. Все нематериальные активы можно условно разделить на две группы: нематериальные активы, носителями которых являются люди; нематериальные активы, которые составляют условия осуществления экономической деятельности.

К первой группе относятся уровень образования и культуры населения, его здоровье, талант артистов и спортсменов, изобретателей и деятелей искусства и т.д. Эта часть активов учитывается при оценке социально экономического потенциала, а в состав национального богатства не включается. Однако данный вопрос остается дискуссионным, и имеются предложения по учету указанной группы нематериальных активов в составе «человеческого капитала».

Во вторую группу включаются экологическая обстановка, система государственного управления, международная ситуация, политическая стабильность. Сюда же относятся различные документы, которые выступают как представители отдельных элементов экономического потенциала.

Классификация финансовых активов определена Общероссийским классификатором финансовых активов (ОКФА).

Большинство финансовых активов представляют собой финансовые требования, которые дают право их владельцу кредитору на получение платежа или серии платежей от другой хозяйственной единицы Ї должника, в соответствии с контрактом между ними. Такие требования погашаются внутри страны должником обязательств по контракту; помимо этого кредитор может получить проценты, обусловленные условиями контракта, под доход от собственности. Таким образом, в составе активов как элементы национального богатства остаются только активы и сальдо взаимных расчетов с другими странами.

Помимо финансовых требований финансовые активы представлены в формах монетарного золота, специальных прав заимствования, распределяемых Международным валютным фондом как средство платежа; акций корпораций и некоторых платежных документов.

Что же касается ценных бумаг, векселей, лотерейных билетов, сертификатов, документов на право собственности, то они выступают как представители экономического потенциала. Их стоимость не является постоянной Ї она зависит от степени их доходности и может быть определена по курсу, по которому они котируются в финансовых учреждениях.

Расширение понятия и состава национального богатства как экономической категории и объекта статистического наблюдения в соответствии с рекомендациями ООН к СНС 1993 г. поставило перед статистической наукой и практикой ряд методологических и организационных проблем. Продолжается разработка более полной характеристики НБ. Возродилась идея включения в состав НБ так называемого человеческого капитала. МВФ произвел экспериментальные расчеты НБ разных стран с учетом этого компонента, что внесло существенные изменения в ранжирование стран по объему НБ. Видимо, поиск в этом направлении будет продолжаться. Однако пока этот вопрос остается дискуссионным; общепринятой методики расчета человеческого фактора пока нет.

22. Основные фонды — это часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на продукцию постепенно, по частям, по мере использования.

Основные средства — это выраженные в стоимостной форме основные фонды.На их долю приходится более 90% национального имущества России.

Следует отметить, что до сих пор нет единства в использовании терминов. Установленный в международной практике термин "основной капитал" по разному именуется и может называться основными фондами или основными средствами.

Основные фонды (основные средства, основной капитал) — это часть национального богатства. Они создаются в процессепроизводства, многократно используются в производстве (экономике) и постепенно (частями, путем амортизации) переносят свою стоимость на создаваемые продукты и услуги, не изменяя свою натурально-вещественную форму.

Основные фонды являются важнейшим элементом национального богатства.

Сущность основных фондов

Основные фонды относятся к производственным активам, так как создаются и используются в процессе производства.

К основным фондам относятся объекты, которые служат не менее года и стоимостью выше определенной величины, устанавливаемой в зависимости от динамики цен на продукцию фондосоздающих отраслей (К основным фондам относятся объекты, стоимость которых определяется в размере пятидесятикратной установленной законом минимальной месячной оплаты труда на дату их приобретения).

Сущность основных фондов:

они вещественно воплощены в средствах труда;

их стоимость по частям переносится на продукцию;

они сохраняют натуральную форму длительное время по мере износа;

возмещаются на основе амортизационных отчислений по истечении срока службы.

Признаки основного капитала

Функционирует длительное время, многократно участвует в производстве продуктов и услуг

Переносит свою стоимость на результат труда по частям, по мере износа

В процессе эксплуатации не меняет своей вещественной формы

Классификация основных фондов

Для изучения состава основных фондов используются группировки по следующим признакам:

по отраслям экономики — основные фонды отраслей, производящих товары и оказывающих услуги;

по формам собственности — основные фонды, находящиеся в государственной, частной и других видах собственности;

по системе участия в производственном процессе — основные фонды, непосредственно используемые в процессе производства продукции (работ, услуг), и бездействующие основные фонды, в том числе находящиеся в запасе, на консервации, в ремонте, на реконструкции;

по принадлежности — собственные и арендованные основные фонды;

по территориальному признаку — основные фонды районов, республик, краев, областей и городов.

Источники данных об основных фондах:

регулярная статистическая отчетность о наличии и движении основных фондов

единовременная статистическая отчетность по данным переоценки основных фондов

данные регистра предприятий и данные выборочных обследований.

По принадлежности основные фонды подразделяются на собственные и арендованные. Основные производственные фондыв зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные.

Материальные и нематериальные основные фонды

Согласно общероссийскому классификатору основные фонды подразделяются на материальные и нематериальные.

Материальные основные фонды включают:

Здания (кроме жилья).

Сооружения.

Жилища.

Машины и оборудование.

Транспортные средства.

Инструмент, производственный и хозяйственный инвентарь.

Рабочий и продуктивный скот.

Многолетние насаждения.

Прочие основные фонды.

Здания — здания и строения, в которых происходят процессы основных, вспомогательных и подсобных производств; административные здания; хозяйственные строения. В стоимость этих объектов кроме строительной части включается и стоимость систем отопления, водопровода, электроарматуры, вентиляционных устройств и др. Стоимость зданий в составе основных промышленно — производственных фондов России занимает 28%.

Сооружения. В группу сооружений, составляющую, соответственно, 21% включаются инженерно-строительные объекты, которые необходимы для осуществления процесса производства: дороги, эстакады, тоннели, мосты и др.

Машины и оборудование — силовые машины и оборудование, включающие все виды энергетических агрегатов и двигателей; рабочие машины и оборудование, которые непосредственно воздействуют на предмет труда или его перемещение в процессе создания продукции; измерительные или регулирующие приборы и устройства и лабораторное оборудование, предназначенные для измерений, регулирования производственных процессов, проведения испытаний и исследований; с 1972 года в отдельную подгруппу выделена вычислительная техника: электронно — вычислительные, управляющие аналоговые машины, а также машины и устройства, применяемые для управления производством и технологическими процессами; прочие машины и оборудование, которые не отнесены к перечисленным подгруппам.

Удельный вес группы «машины и оборудование» составлял в 2002 году — 43% в общей стоимости основных фондов промышленности.

Транспортные средства (принадлежащий предприятиям подвижной состав железных дорог, водный и автомобильный транспорт, а также внутризаводские транспортные средства: автокары, вагонетки, тележки и др.). Доля транспортных средств возросла до 18%.

Инструменты и приспособления. В составе основных фондов учитываются инструменты всех видов сроком службы свыше 1 года. Инструменты и инвентарь, служащие менее 1 года относятся к оборотным фондам.

Передаточные устройства (6%) — водопроводная и электрическая сеть; теплосеть, газовые сети, паропроводы, т.е., объекты, осуществляющие передачу различных видов энергии от машин-двигателей к рабочим машинам (нефтепроводы, газопроводы и т.п.)

Производственный и хозяйственный инвентарь и принадлежности, предназначенные для хранения материалов, инструментов и облегчения выполнения производственных операций — верстаки, стеллажи, столы, контейнеры, предметы конторского и хозяйственного назначения (мебель, несгораемые шкафы, множительные аппараты, предметы противопожарного назначения и др.).

Рабочий и продуктивный скот. Рабочий скот (лошади, быки, волы, верблюды и др.) выделен в отдельную группу с 1996 года. В состав основных фондов входит и продуктивный скот — взрослые животные, дающие продукцию и приплод (коровы, овцематки, свиноматки и др.). Стоимость молодняка, скота и животных на откорме включается в состав оборотных средств сельскохозяйственных предприятий.

Многолетние насаждения. К основным фондам относятся многолетние насаждения: плодоносящие сады, ягодники, лесозащитные полосы.

Внутрихозяйственные дороги.

Земельные участки, находящиеся в собственности предприятия.

Прочие основные фонды.

Под влиянием НТП, направлений экономической и амортизационной политики государства классификация основных фондов периодически пересматривается.

Приведенная классификация материальных основных фондов конкретизируется для каждой отрасли экономики. То есть классификация основных фондов промышленности отличается от классификации основных фондов сельского хозяйства, а классификация ОФ сельского хозяйства отличается от классификации ОФ в строительстве.

Натурально-вещественная классификация основных фондов позволяет проанализировать изменение их структуры, определить долю активной и пассивной частей основных фондов. Отнесение того или иного вида основных фондов к активной или пассивной части зависит от специфики отраслевой деятельности. Обычно в пассивную часть основных фондов включаются здания и сооружения. Но в ряде отраслей, например в нефтяной и газовой промышленности, скважины (входящие в группу сооружений) относятся к активной части основных фондов.

Нематериальные основные фонды (нематериальные произведенные активы):

Расходы на разведку полезных ископаемых.

Компьютерное программное обеспечение и базы данных.

Оригинальные произведения развлекательного жанра, литературы и искусства.

Наукоемкие промышленные технологии.

Прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

В основные фонды включаются не только действующие основные фонды, но и стоимость незавершенных объектов, которые переходят в таком состоянии от производителя в собственность пользователя или при их этапной оплате фактически профинансированы заказчиком. Следовательно, активы учитываются в составе основных фондов с момента перехода их в собственность владельца. В результате основные фонды увеличиваются на величину стоимости незавершенных произведенных материальных активов, т. е. на величину стоимости незавершенного производства оборудования (при длительном цикле производства) в части, оплаченной заказчиком, неустановленного оборудования, оплаченного заказчиком. К этой группе также относятся скот, молодняк, плантации многолетних насаждений, не достигших плодоносящего возраста, выращиваемых для неоднократного получения соответствующих продуктов, а также семьи пчел, птица и рыба, выращиваемые для производства продуктов животноводства и племенных целей.

23. Классификация основных фондов предприятия

Основные средства предприятия разделяются на производственные (прямо или косвенно участвующие в производстве или обеспечивающие его) и непроизводственные (не участвующие в производственном процессе, но обеспечивающие жилищно-коммунальные или социальные нужды предприятия). Далее речь пойдет о производственных фондах, которые ради краткости будем называть просто основными.

Согласно “Положения о порядке определения амортизациии и отнесения амортизационных отчислений на затраты производства (обращения)” № 1075 от 6/1Х 1996г. к основным фондам предприятия относятматериальные ценности, предназначенные для использования их в производственной деятельности в течение периода, который превышает 365 календарных дней с момента ввода в эксплуатацию, стоимость которых постоянно уменьшается в связи с износом.

Согласно этому же документу все основные фонды классифицируют по степени их участия в производственном процессе и разделяют на пятьгрупп:

1-я группа – строения, сооружения, их структурные компоненты и передающие устройства;

2-ая группа – автомобильный транспорт и узлы к нему, мебель, конторское и офисное оборудование, бытовые и прочие электромеханические приборы, инструмент,

3-я группа – другие основные фонды, включая рабочие и силовые машины, сельхозтехнику, орудия, рабочий и продуктивный скот, многолетние насаждения;

4-я группа – электронно-вычислительные машины, машины для автоматической обработки информации, их программное обеспечение, связанные с ними устройства для считывания, печати информации, телефоны, микрофоны и пр.

5-я группа – нематериальные активы, т.е. объекты интеллектуальной, в том числе, и промышленной собственности. Сюда также относят другие аналогичные права, признанные в соответствующем законе объектом права собственности (например, товарные знаки, ноу-хау, гуд-вил и пр.).

Основные фонды, относимые к первой группе, не принимают непосредственного участия в производственном процесе, а лишь создают для него необходимые условия. Они называются пассивными основными фондами.

Основные фонды второй, третьей и четвертой групп принимают прямое или косвенное участие в процессе изготовления продукции и его обслуживании и потому называются активными. Это более мобильные, быстро изнашиваемые объекты, которые быстро устаревают и требуют замены.

К третьей группе основных фондов относятся машины и оборудование, составляющие материальную базу любого предприятия. Конкретно они включают:

машинный и станочный парк предприятия и его подразделений;

технологические комплексы, а именно: поточные линии, гибкие модули, роботизированные комплексы;

функционально самостоятельные машины, агрегаты, установки.

Соотношение между группами основных фондов на предприятии определяет их структуру, которая, в свою очередь, зависит от многих факторов, важнейшие из которых: тип производства, уровень автоматизации и механизации, особенности изготавливаемой продукции и технологии производства и пр.

Предпочтительной является такая структура, где преобладают активные фонды, так как именно на них создается продукция и обеспечивается тот или иной уровень эффективности производства. Однако только этой характеристики недостаточно для того, чтобы судить о качестве основных фондов и их структуры, потому что при стоимостном исчислении фондов на их величину влияют цены. А цены могут быть завышены или занижены, что может радикально изменить ситуацию. Поэтому необходим качественный дополнительный анализ состояния, структуры фондов и т.п.

6.3. Способы оценки основных фондов

Для управления основными фондами их учитывают с помощью двух форм учета – в натуральной и денежной форме.

Учет в натуральной форме производится при помощи так называемой инвентаризации, проводимой ежегодно специальной комиссией, в результате чего обновляются данные о номенклатуре и перечне основных фондов по видам с учетом их качественного состояния и срока службы. Данные инвентаризации являются основанием для списания фондов.

Однако такой формы учета недостаточно, так как она не дает представления о величине фондов в денежном выражении. Для этого используется стоимостная или денежная оценка.

С точки зрения системы бухучета применительно к предприятию в целом и его составляющим (в частности, к активной части основных фондов – машинам и оборудованию) различают такие виды стоимости основных фондов: первоначальная, стоимость воспроизводства, остаточная или балансовая стоимость.

Первоначальная стоимость (Ф перв.) – стоимость объекта на момент ввода его в эксплуатацию на данном предприятии. Эта стоимость сохраняет свое значение до момента реконструкции или модернизации либо до момента официально назначенной переоценки и определяется по формуле

Ф перв. = Ц приобр. х (1 + К тр.-монт. + К там.). (6.1)

Здесь Ц приобр. – цена объекта в момент его приобретения;

К тр.-монт. , К там. – коэффициенты транспортно-монтажных и таможенных расходов на момент приобретения объекта соответственно.

Стоимость воспроизводства (Ф воспр. ) – стоимость воспроизводства ранее созданных фондов в современных условиях или стоимость точной копии объекта или имущества, приобретенной или воссозданной в настоящее время по ныне действующим ценам и тарифам. Эту величину рассчитывают по формуле

Ф воспр. = Ц оц. х (1 + К тр.-монт. + К там. ). (6.2)

Здесь Ц оц. – цена объекта в момент его оценки;

К тр.-монт, К там. – коэффициенты транспортно-монтажных и таможенных расходов на момент оценки объекта соответственно.

Остаточная стоимость (Ф ост.) – это стоимость, определяемая разницей между первоначальной стоимостью и накопленной за период эксплуатации суммой износа с учетом всех улучшений, которые увеличивкают стоимость объекта. Остаточная стоимость может иметь рыночный характер, если ее оценку ведут по ценам вторичного рынка.

Балансовая стоимость (Б а )– это стоимость объекта основных фондов на момент оценки, т.е. на данный момент с учетом износа и улучшений, которые были предприняты за период эксплуатации объекта (в соответствии с действующим «Положением»).

Балансовую стоимость рассчитываеют поквартально по формуле

Б а = ( Б (а-1) + П (а-1) - В (а-1) - А (а-1) ) х I (а-1). (6.3)

Здесь Б а . – балансовая стоимость основных фондов на начало отчетного квартала;

а н – норма амортизационных отчислений в расчете на квартал ( %);

Б (а-1) – балансовая стоимость основных фондов на начало предыдущего квартала;

П (а-1) – затраты на приобретение и введение в эксплуатацию основных фондов на капитальный ремонт, модернизацию в течение предыдущего квартала за исключением расходов, отнесенных на затраты на производство ( не более 5 % от балансовой стоимости оборудования);

В (а-1) – стоимость выведенных из эксплуатации основных фондов в течение предыдущего квартала;

А (а-1) – сумма амортизационных отчислений, начисленных в предыдущем квартале;

I (а-1) – индекс инфляции в предыдущем квартале (индексация не проводится, если инфляция меньше 5 % годовых).

В соответствии со сказанным можно считать, что балансовая и остаточная стоимости в каждый данный момент совпадают, поэтому часто вместо понятия «остаточная» используется понятие «балансовая стоимость».

Учет и оценка основных фондов ведутся в натуральном и стоимостном выражении.

Натуральные единицы используются для измерения объема определенного вида основных фондов (количество единиц оборудования, общая мощность оборудования, жилые здания измеряются в квадратных метрах площади и т. д.).

Стоимостной учет в сопоставимой форме позволяет определить объем, структуру, динамику и степень использования основных фондов.