33. Стратегія управління прибутком торговельного підприємства.

Стратегія управління прибутком підприємства пов'язана з визначенням головної мети його діяльності. Найчастіше ця головна мета формулюється як досягнення певного рівня рентабельності на вкладений капітал і одержання бажаної маси чистого прибутку.

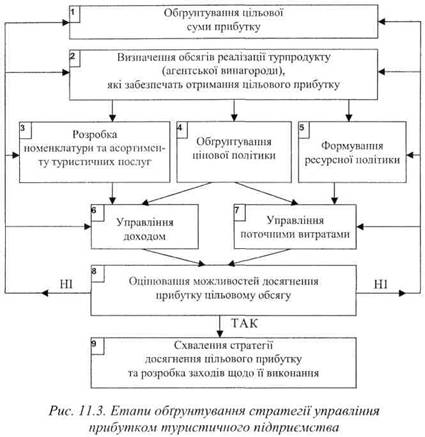

Послідовність етапів обґрунтування стратегії економічного управління прибутком підприємства представлена на рис. 11.3.

Рис.

11.3. Етапи обґрунтування стратегії

управління прибутком туристичного

підприємства

Рис.

11.3. Етапи обґрунтування стратегії

управління прибутком туристичного

підприємства

На першому етапі визначається цільова сума прибутку підприємства, величина якої залежить від стадії життєвого циклу підприємства, стратегічних завдань і тактики їхнього вирішення. При визначенні обсягу цільового прибутку виходять з того, що він повинен забезпечити заплановане самофінансування розвитку підприємства.

На другому етапі для туроператора визначаються обсяги реалізації турпродукту і послуг, а для турагента - обсяги агентської винагороди, які забезпечать одержання цільового прибутку при заданих розмірах витрат.

Розрахований обсяг реалізації турпродукту (послуг) узгоджують з ринковим попитом на основі результатів маркетингових досліджень і розробляють асортиментну структуру турпродукту (послуг). Маркетинговий підхід до вивчення ринкового попиту охоплює і систему цін (тарифів), яка використовується як основа розробки цінової політики. Метою цінової політики є визначення оптимальних цін реалізації турпродукту і послуг на основі маркетингу. На цих етапах розробки стратегії головна увага приділяється маркетингу, оскільки величина прибутку залежить від:

- правильності вибору напрямів маршрутів і комплектування пакетів туристичних послуг;

- створення конкурентоздатних умов продажу своїх туристичних послуг (ціна, якість обслуговування);

- системи надання знижок та ін.

Особливе місце в обґрунтуванні стратегії економічного управління прибутком посідає пошук резервів збільшення обсягів реалізації і зниження собівартості турпродукту. Це потребує врахування та прогнозування всіх факторів зовнішнього і внутрішнього середовища, що впливають на доход і витрати.

Формування ресурсної політики передбачає вибір ефективних джерел залучення всіх видів ресурсів для здійснення туристичної діяльності.

Управління доходом і поточними витратами здійснюється відповідними методами. Стратегічний план досягнення цільового прибутку приймається на основі оцінки можливостей його одержання з урахуванням доходу і поточних витрат, особливо змінних.

34. Методики обгрунтування планового розміру прибутку підприємства.

Вся підготовча робота охоплює такі напрями. Перший і основний—обґрунтування прогнозу і плану. Він зводиться до обґрунтування обсягу формування прибутку підприємства на плановий період. Воно, з одного боку, передбачає визначення цільової величини прибутку, що забезпечує умови самофінансування підприємства і вирішення стратегічних і тактичних задач, що стоять перед ним, з другого — розрахунок можливості отримання прибутку при прогнозному обсязі товарообороту, доходу і витрат.

Величина прибутку, як цільова функція діяльності підприємства, залежить від обраної стратегії. Вона може бути мінімальною, нормальною і необхідною.

Для визначення мінімального і нормального прибутків як цільової функції підприємства виходять із прогнозної величини капіталу підприємства, прогнозу мінімального рівня рентабельності капіталу (прогноз відсоткової ставки банків) і прогнозу норми прибутку на капітал (середньогалузева рентабельність капіталу). При прогнозуванні величини капіталу слід враховувати склад і розмір джерел його збільшення (кредити банків, випуск облігацій, продаж акцій, а також вплив на його вартість інфляційних очікувань).

Необхідна величина прибутку підприємства розраховується, виходячи з потреби підприємства в фінансуванні його виробничого і соціального розвитку, забезпечення необхідного споживання, утворення фондів ризику і фонду виплати дивідендів власникам підприємства, створення фінансових резервів, а також виплати податкових й інших обов'язкових платежів, що здійснюються з прибутку. Таким чином, необхідний прибуток визначає умови для самофінансування підприємства. Розрахунок розміру необхідного прибутку на плановий період здійснюється у такій послідовності:

1. Проводиться обґрунтування потреб підприємства в фондах фінансових ресурсів на виробничий і соціальний розвиток, що утворюються за рахунок чистого прибутку підприємства.

2. Визначається питома вага податків і обов'язкових платежів з прибутку в його загальній величині, що склалася в передплановому періоді. В тому випадку, коли у плановому періоді змінюється порядок оподаткування або ставка податків, потрібно за звітними даними минулого року провести розрахунок питомої ваги податків у складі прибутку, які підлягають оплаті з урахуванням змін в умовах їх оплати.

3. Розраховується величина необхідного прибутку, виходячи з потреби прибутку, що залишається в розпорядженні підприємства (чистий прибуток) та частки обов'язкових платежів у загальній сумі прибутку.

Розрахунок можливого розміру отримання прибутку може здійснюватися методом прямого розрахунку або розрахунково-аналітичним методом. Метод прямого розрахунку передбачає визначення суми прибутку як різниці між прогнозним розміром доходів підприємства, ПДВ і його поточними витратами. Розрахунково-аналітичний метод базується на вивченні тенденції змін прибутку і рентабельності та прогнозуванні змін факторів, що впливають на їх величину.