33. Определение, оценка и функции собственного капитала.

Собственный капитал определяют как часть в активах, которая остается после вычета обязательств.

Чистые активы – это внутренние активы предприятия, доставшиеся ему от собственников( учредителей, акционеров, участников), вкладчиков и заработанные самостоятельно в рамках его стратегических задач и целей.

В Балансе собственный капитал представлен разделом 1(пассив), итог по которому и отражает размер данного финансового показателя.

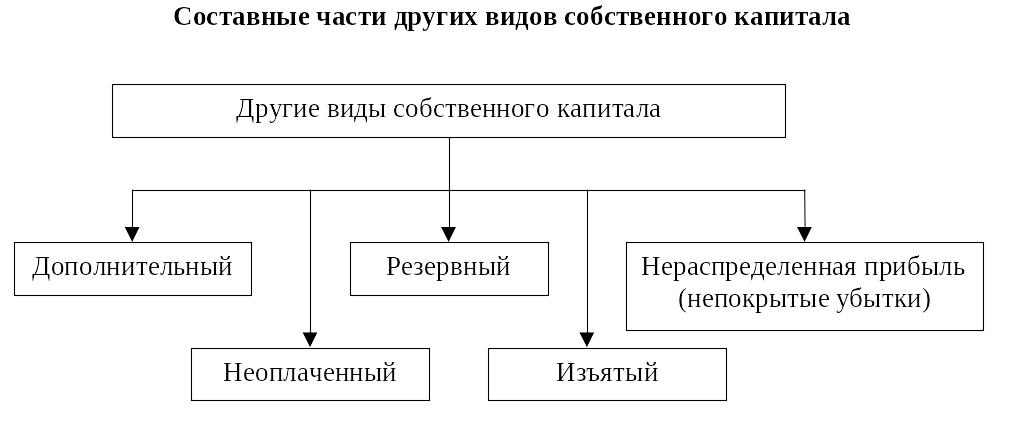

При этом для разных предприятий собственный капитал может формироваться и состоять из разных структурных компонентов в различных комбинациях. На практике все показатели одновременно не могут быть использованы одним предприятием.

Конкретный их набор может быть обусловлен:

Требования законодательства в надежности отдельных предприятий (мин размер уставного капитала, необходимость формирования резервного капитала не ниже определённого законом)

Условиями учредительного документа и решения собственников относительно использования прибыли.

Привлекательность предприятия для инвесторов

Операциями самого предприятия, влияющими на собственный капитал.

Для обобщения информации о состоянии и движении средств Собственного капитала планом счетов предусмотрен отдельный класс счетов - 4 “Собственный капитал и обеспечение обязательств” Счета с 40 до 46.

Аналитический учет собственного капитала ведется по видам капитала, по каждому основателю, участнику, акционеру.

Синтетический учет уставного капитала ведется на счете 40 «Уставный капитал». Счет пассивный. Этот счет предназначен для учета и обобщения информации о состоянии и движении уставного капитала предприятия.

Изменения Уставного Капитала (увеличение или уменьшение) осуществляются в установленном порядке и должны отображаться в учредительных документах. Они требуют регистрации в органах государственной регистрации (исполком, налоговая администрация и пр.).

На практике не вся сумма зарегистрированного капитала вносится сразу.

В связи с этим возникает часть неоплаченного капитала.

Для учета “Неоплаченного капитала” предназначен 46 счет. По дебету счета отображается задолженность основателей предприятия по взносам в уставный капитал, по кредиту - погашение задолженности по взносам в уставный капитал.

34. Классификация основных средств и цель бухгалтерского учета основных средств. Счета учета основных средств.

Основные средства - материальные активы, средства труда, которые действуют в процессе производства в течении длительного периода времени и сохраняют свою форму и переносят их стоимость на продукцию по частям по мере износа в виде амортизационных отчислений. Срок использования более одного операционного цикла.

ОС поступают на предприятие в результате капитальных вложений, бесповоротной передачи от других предприятий, в порядке покупки готовых объектов, строительства, реконструкции, расширения, технического перевооружения действующих производственных мощностей, вкладов в уставный фонд.

Синтетический учет Планом счетов предусмотрено два счета для учета основных средств и Других необратимых материальных активов.

10 “Основные средства” и 11 “Другие необратимые материальные активы”

В балансе сальдо счетов 10 и 11 отображается общей суммой по статье “Основные средства”. Счета активные.

Затраты, связанные с приобретением и доведением к моменту введения в эксплуатацию объектов Основных Средств накапливаются на счете 15 “Капитальные инвестиции”. Счет активный. По Д отображается накопление затрат. По К - списание затрат в общей сумме на первичную стоимость Основных Средств, в Дебет счета 10

Классификация основных средств согласно П(С)БУ "Основные средства"; счета учёта основных средств:

Субсчёт |

Группа |

Объекты |

101 |

Земельные участки |

Земельные участки, в том числе полученными государственными (казенными) и коммунальными предприятиями на правах постоянного пользования |

102 |

Капитальные расходы на улучшение земель |

Капитальные вложения в улучшения земель (мелиоративные, осушающие, ирригационные и прочие работы) |

103 |

Дома, сооружения и передаточные устройства |

Дома, сооружения, их структурные компоненты и передаточные устройства, а также жилищные зданий |

104 |

Машины и оборудование |

Машины и оборудование |

105 |

Транспортные средства |

Транспортные средства |

106 |

Инструменты, приборы и инвентарь |

Инструменты, приборы и инвентарь |

107 |

Животные |

Животные |

108 |

Многолетние насаждения |

Долгосрочные биологические активы, в том числе многолетние насаждения, которые не связаны с сельскохозяйственной деятельностью |

109 |

Прочие основные средства |

Основные средства, которые не включены в другие субсчета |

Цель бухучёта ОС - целевые установки, требования к бухгалтерскому учету основных средств, а именно: контроль за сохранностью и наличием основных средств по местам их использования; правильное документальное оформление и своевременное отражение в учете их поступления, выбытия и перемещения: контроль за рациональным расходованием средств на реконструкцию и модернизацию основных средств: исчисление доли стоимости основных средств в связи с использованием и износом для включения в затраты предприятия; контроль за эффективностью использования рабочих машин, оборудования, производственных площадей, транспортных средств и других основных средств; точное определение результатов от списания, выбытия объектов основных средств.