49. Учет расчетов с подотчетными лицами.

В процессе финансово-хозяйственной деятельности у организаций часто возникает необходимость приобретения материальных ценностей, а также различных работ, услуг не только по безналичному расчёту, но и за наличные деньги. В таких случаях обычно работнику выдаются наличные денежные средства под его ответственность (под отчёт) для выполнения определённых действий по поручению организации, в частности, на административно-хозяйственные, командировочные расходы и т. п. Такие работники называются подотчётными лицами «Расчеты с подотчетными лицами» —

372 счет бухгалтерского учета, предназначенный для отражения расчетов предприятия с отдельными наемными работниками, получающими наличные из кассы на определенные цели, связанные с обычной деятельностью предприятия.

Счет 372 дебетуется на суммы денежных средств, выданных под отчет, в корреспонденции со счетами учета денежных средств и кредитуется на суммы средств, израсходованных согласно заданиям и подтвержденных авансовыми отчетами, в корреспонденции со счетами затрат или со счетами приобретенных активов, в зависимости от характера расходов.

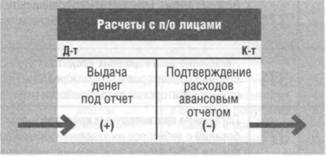

Отражение расчетов с подотчетными лицами в бухгалтерском учете выполняется по следующей схеме:

Схема 1.12

Аналитический учет по счету 372 ведется в разрезе подотчетных лиц, отдельно по каждой сумме, выданной под отчет.

При контроле за денежными суммами, выданными под отчет, бухгалтер руководствуется Положением о ведении кассовых операций в национальной валюте в Украине.

по К 372 отражаются суммы наличных, не возвращенные в положенные сроки,

и по Д 661— если они могут быть удержаны из заработка работника,

или по дебету счета 375 — когда они не могут быть удержаны из заработной платы.

Ведомость на удержание своевременно не возвращенных подотчетных сумм передается бухгалтеру, ответственному за начисление заработной платы.

50. Учет расчетов с разными дебиторами.

Дебиторская задолженность — это сумма задолженности дебиторов предприятия на определенную дату. При операционной деятельности предприятия возникает текущая дебиторская задолженность. Условно ее можно поделить на связанную и не связанную с реализацией продукции (товаров, работ, услуг).

Для отражения активов, капитала, обязательств и хозяйственных операций предприятий и организаций, предусмотрен счет 37 “Расчеты с разными дебиторами”.

По Д 37 отражают возникновение дебиторской задолженности,

по К 37 — ее погашение или списание.

При этом счет 37 имеет следующие субсчета:

— 371 “Расчеты по выданным авансам”;

— 372 “Расчеты с подотчетными лицами”. Сальдо субсчета может быть как дебетовым, так и кредитовым. Эти показатели отражают развернуто: дебетовое сальдо — в оборотных активах, кредитовое сальдо — в составе обязательств баланса предприятия;

— 373 “Расчеты по начисленным доходам”;

— 374 “Расчеты по претензиям”;

— 375 “Расчеты по возмещению причиненных убытков”;

— 376 “Расчеты по займам членам кредитных союзов”;

— 377 “Расчеты с прочими дебиторами”.