13. Издержки производства: понятие, виды.

ИЗДЕРЖКИ ПРОИЗВОДСТВА — полные издержки, затраты, непосредственно связанные с производством продукции и обусловленные им. Различают разные виды таких издержек.

Постоянные издержки — затраты, имеющие место вне зависимости от объема производства, например затраты на содержание зданий, административного аппарата, на обслуживание.

Переменные издержки — затраты, непосредственно связанные с объемом производства, изменяющиеся в зависимости от объема, например затраты на материалы, сырье, полуфабрикаты, сдельная оплата труда работников.

Полные (общие, валовые) издержки — сумма постоянных и переменных издержек.

Прямые издержки производства — издержки производства конкретной продукции, которые могут быть отнесены непосредственно на ее себестоимость.

Издержки средние — средние величины издержек, приходящиеся на одно изделие, на единицу продукции (за определенный промежуток времени, либо в партии товаров, либо по группе предприятий).

Издержки эксплуатационные — расходы, связанные с эксплуатацией оборудования, машин, транспортных средств, использованием, применением разных видов средств производства и предметов хозяйственного обихода.

Издержки распределения — издержки, связанные с рекламой и поставкой товаров и услуг.

14. Фирма. Выручка и прибыль

ФИРМА - ячейка производства, представляющая собой группу предприятий или предприятие, компанию, хозяйственную организацию, преследующие в своей деятельности коммерческие цели.

ВЫРУЧКА — денежные средства, полученные (вырученные) предприятием, фирмой, предпринимателем от продажи товаров и услуг; различают выручку от реализации продукции, выручку от реализации основных средств, торговую выручку.

Прибыль — разница между доходами (выручки от реализации товаров и услуг) и затратами на производство или приобретение и сбыт этих товаров и услуг.

15. Закон убывающей отдачи.

ЗАКОН УБЫВАЮЩЕЙ ОТДАЧИ — закон, в соответствии с которым сверх некоторых фиксированных значений факторов производства предельный продукт при изменении любого из переменных факторов, влияющих на объем производства, будет уменьшаться по мере роста масштабов вовлечения этого фактора.

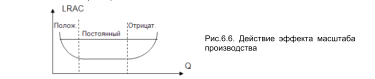

16. Эффект масштаба производства

В долгосрочном периоде средние издержки производства изменяются в зависимости от характера действия эффекта масштаба производства, а их минимальный уровень показывает оптимальный размер производства.

Обусловленный действием эффекта масштаба производства уровень долгосрочных издержек оказывает непосредственное влияние на формирование эффективного размера предприятия, что в свою очередь обусловливает рыночную структуру отрасли. Закон убывающей отдачи в долгосрочной перспективе неприменим, т.к. условием его действия является наличие хотя бы одного постоянного ресурса, тогда как в долгосрочном периоде мы рассматриваем все ресурсы как переменные. Цены на ресурсы в данном примере постоянные.

Рис.6.6. Действие эффекта масштаба производства

17. Условие максимума прибыли предпринимателя при совершенной конкуренции.

Рынок совершенной конкуренции – рыночная структура, характеризующаяся ценовой конкуренцией между не способными оказывать какого- либо влияния на рыночную цену фирмами.

Основные признаки:

− большое количество покупателей и продавцов, рыночные доли которых столь малы, что субъекты рынка полностью подчинены влиянию рыночных сил и не могут воздействовать на рыночные цены;

− стандартизация продукции, означающая такую однородность продукции разных фирм, что у потребителей нет основании предпочитать продукт одной фирмы продукту другой; прозрачность рынка, подразумевающая то, что отрасль характеризуется свободным и бесплатным доступом к информации о ценах и альтернативах, а участники рынка располагают полной рыночной информацией;

− свободный вход в отрасль и выход из нее, указывающие на то, что в отрасли отсутствуют какие- либо препятствия для того, чтобы помешать новым фирмам начать производство, а действующим фирмам прекратить операции;

− автономность поведения фирм, свидетельствующая о том, что, принимая решения, фирмы не учитывают реакцию своих конкурентов.

Максимум прибыли

Принцип максимизации прибыли – инструмент микроэкономического анализа для прогнозирования поведения фирм.

Существует 2 способа максимизации прибыли.

1-й способ основан на сопоставлении совокупной выручки и совокупных издержек. Так как величина прибыли функционально зависит от количества проданной продукции, то максимальная ее величина будет получена тогда, когда дополнительно реализованная единица продукции не даст приращения прибыли, т.е. PR = max при ∆PR: ∆Q = 0 . Поскольку PR = TR(Q) –TC(Q), то ∆PR:∆Q = ∆TR:∆Q - ∆TC: ∆Q. Учитывая, что ∆TR:∆Q – угловой коэффициент кривой совокупной выручки TR(Q), а ∆TC:∆Q – угловой коэффициент кривой совокупных издержек, приходим к выводу о том, что максимальная прибыль будет получена при объеме выпуска, для которого наклон кривой совокупной выручки равен наклону кривой совокупных издержек.

2-й способ базируется на предельном анализе и состоит в

сопоставлении предельной выручки (MR) и предельных издержек (MC).

В данном случае используются те же исходные условия, что и при первом способе анализа. Если прибыль максимизируется при ∆PR: ∆Q = ∆TR: ∆Q - ∆TC: ∆Q, то максимальная прибыль будет получена фирмой при ∆TR: ∆Q - ∆TC: ∆Q = 0 или при ∆TR: ∆Q = ∆TC: ∆Q.

Так как ∆TR:∆Q = MR, а ∆TC:∆Q = MC, то фирма максимизирует прибыль в случае равенства предельной выручки и предельных издержек (рис. 7.2).

MR = MC; PR = max.