Метод капитализации доходов

Метод капитализации доходов основан на прямом преобразовании чистого операционного дохода (ЧОД) в стоимость путем деления его на коэффициент капитализации.

Коэффициент капитализации – это ставка, применяемая для приведения потока доходов к единой сумме стоимости. Однако, на наш взгляд данное определение дает понимание математической сущности данного показателя. С экономической точки зрения, коэффициент капитализации отражает норму доходности инвестора.

Метод капитализации доходов применяется если:

• потоки доходов – стабильные положительные величины;

• потоки доходов возрастают устойчивыми, умеренными темпами.

Данный метод не следует использовать, если:

• потоки доходов нестабильны;

• объект недвижимости находится в состоянии незавершенного строительства или требуется значительная реконструкция объекта;

• нет информации по реальным сделкам продажи и аренды объектов недвижимости, эксплуатационным расходам, и другой информации, которая затрудняет расчет чистого операционного дохода и ставки капитализации.

Метод дисконтированных денежных потоков

Метод дисконтированных денежных потоков (ДДП) более сложен, детален и позволяет оценить объе кт в сл учае получения от него нестабильных денежных потоков, моделируя характерные черты их поступления.

Применяется метод ДДП, когда:

• предполагается, что будущие денежные потоки будут существенно отличаться от текущих ;

• имеются данные, позволяющие обосновать размер будущих по токов денежных средств от недвижимости;

• потоки доходов и расходов носят сезонный характер;

• оцениваемая недвижимость – крупный многофункциональный коммерческий объект;

• объект недвижимости строится или только что построен и ввод: (или введен в действие).

Метод дисконтированных денежных потоков – наиболее универсальный метод, позволяющий определить настоящую стоимость буду щих денежных потоков. Денежные потоки могут произвольно изменять ся, неравномерно поступать и отличаться высоким уровнем риска. Это связано со спецификой такого понятия, как недвижимое имущество. Недвижимое имущество приобретается инвестором в основном изза определенных выгод в будущем. Инвестор рассматривает объект недвижимости в виде набора будущих преимуществ и оценивает его привлекательность с позиций того, как денежное выражение этих будущих преимуществ соотносится с ценой, по которой объект может быть приобретен.

Метод ДДП позволяет оценить стоимость недвижимости на основе текущей стоимости дохода, состоящего из прогнозируемых денежных потоков и остаточной стоимости.

31. Ссудный капитал. Процентная ставка и инвестиции.

Ссудный капитал

Ссудный капитал - это денежный капитал, отдаваемый в ссуду и приносящий проценты за счет обслуживания кругооборота ресурсов и продукта или промышленного и торгового капитала.

Теория ссудных фондов исследует процентную ставку в параметрах спроса и предложения средств, доступных для кредитования (и соответственно заимствования).

На совершенно-конкурентном рынке капитала ни отдельный заемщик, ни отдельный кредитор не могут влиять на рыночную ставку процента. Они принимают сложившиеся на рынке цены.

Ставкой, при которой устанавливается равенство спроса и предложения ссудных фондов, является равновесная процентная ставка.

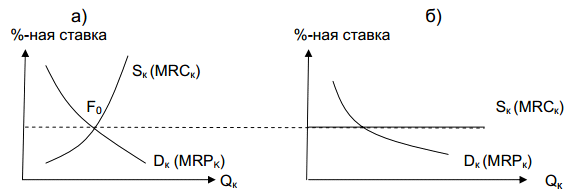

Рис. 12.3. Равновесие совершенно-конкурентного рынка капитала:

а - для отрасли; б - для отдельной фирмы

Кривая спроса на капитал является кривой его предельного дохода, так как спрос на инвестиции зависит, в первую очередь, от внутренней нормы их окупаемости.

Кривая спроса на капитал является кривой его предельного дохода, так как спрос на инвестиции зависит, в первую очередь, от внутренней нормы их окупаемости.

Кривая предложения капитала выступает как кривая предельных издержек на капитал. Для отдельной фирмы на совершенно-конкурентном рынке капитала она абсолютно эластична и имеет вид горизонтали (в условиях несовершенной конкуренции она характеризуется положительным наклоном).

Фирма максимизирует прибыль, инвестируя средства до тех пор, пока предельный доход ресурса (внутренняя норма отдачи от инвестиций) не сравняется с предельными издержками на ресурс (процентной ставкой): MRPC = MRCC.

Если предельный доход ресурса больше предельных затрат на него, то объем инвестиций увеличивается. Если же имеет место обратное, т.е. предельные издержки на ресурс выше его предельного дохода, то величина инвестиций будет сокращаться.

Разница между предельной доходностью капитала и предельными издержками на капитал называется чистой предельной окупаемостью инвестиций.

Процентная ставка – это цена, уплачиваемая за использование денег. Она представляет собой отношение суммы годового дохода, получаемого на ссудный капитал, к сумме капитала, отданного в ссуду.

Деньги не являются экономическим ресурсом. Монеты, бумажные деньги или чековые счета, т.е. деньги в любой форме не являются сами по себе производительными, так как они не могут производить товары или услуги. Однако предприниматели «покупают» возможность использования денег, потому что их можно истратить для приобретения средств производства: заводских зданий, оборудования, складских помещений и т.д. А эти средства вносят вклад в производство. Таким образом, используя денежный капитал, руководители предприятий в конечном счете покупают возможность пользоваться реальными средствами производства.

Чем выше процентная ставка, тем больше средств для кредитования предоставят домашние хозяйства, тем самым решив отложить свои траты на будущее и сэкономить больше средств, в результате чего общая сумма средств, предоставляемых для кредитования, возрастет.

Нисходящая кривая спроса ссудных фондов D (см. рис. 12.3) указывает на увеличение объема кредитования при более низкой процентной ставке.

Равновесная процентная ставка определяется точкой пересечения спроса и предложения ссудных фондов (F0).

При прочих равных условиях повышение предложения ссудных фондов приводит к снижению равновесной процентной ставки, а уменьшение предложения - к ее повышению.

Равновесная процентная ставка меняется в направлении, обратном изменению предложения ссудных фондов, и в том же направлении, что и спрос на ссудные фонды.

Величины процентных ставок неодинаковы из- за того, что выдаваемые ссуды различаются по:

− степени риска (чем > риск, тем > процентная ставка);

− срокам погашения (для долгосрочного периода - > процентная ставка);

− размерам (чем < размер, тем > процентная ставка);

− характеру налогообложения (процентная ставка, не облагаемая налогом, выгоднее). Свой вклад в разброс процентных ставок вносят и несовершенства рынка, в частности, ограничение конкуренции.

Банк в небольшом городке, монополизирующий местны денежный рынок, может устанавливать высокие ставки на ссуды потребителям и самые низкие ставки выплат.

Чистая процентная ставка - это процентная ставка, выплачиваемая по долгосрочным, практически безрисковым облигациям правительства.

Номинальная процентная ставка - это выплачиваемая по займу процентная ставка, выраженная в текущих ценах.

Реальная процентная ставка - выплачиваемая по займу процентная ставка, выраженная в постоянных ценах, скорректированных с учетом инфляции.

Уровень инвестиций зависит от величины равновесной процентной ставки.

Более низкая равновесная процентная ставка стимулирует фирмы активнее использовать кредит для финансирования своих инвестиций. В результате этого объем совокупных расходов в экономике растет и, если в ней имеются неиспользованные производственные ресурсы, выпуск продукции увеличивается. И наоборот, более высокая процентная ставка снижает спрос компаний на заемные средства, предназначенные для финансирования инвестиций, из - за чего общий объем капиталовложений и совокупные расходы уменьшаются. Однако в условиях развития инфляции такое сокращение расходов может быть даже желательным.Процентная ставка также способствует перераспределению финансового и реального капитала между конкретными фирмами и отраслями и принятию решений по размеру и составу расходов на НИОКР(Научно-исследовательские и опытно-конструкторские работы).

При прочих равных условиях, чем ниже процентная ставка, т.е. чем ниже стоимость привлечения кредита для исследований и разработок, тем больший объем расходов на исследования и разработки является прибыльным. И наоборот, чем выше процентная ставка, тем меньшим становится объем средств, выделяемых на исследования и разработки.