Тема 20. Методология построения и анализа сводных счетов системы

1. При открытии счетов секторов экономики первым открывается «________».

|

|

|

1) ++«Счет производства». |

|

|

|

2) «Счет образования доходов» |

|

|

|

3) «Счет распределения первичных доходов |

|

|

|

4) «Счет операций с капиталом» |

Решение: Система национальных счетов позволяет дать целостную количественную характеристику движения ВВП в форме доходов, охарактеризовать межотраслевые связи, финансовые и распределительные потоки, строя на этих потоках комплексную балансовую модель. Последовательность основных счетов СНС следующая: счет производства; счет образования доходов; счет распределения первичных доходов; счет вторичного распределения доходов; счет использования располагаемого дохода; счет операций с капиталом; финансовый счет.

2. В счете образования доходов к разделу «Использование» относится статья «_____________».

|

|

|

1) ++Оплата труда наемных работников. |

|

|

|

2) Валовой внутренний продукт в рыночных ценах. |

|

|

|

3) Промежуточное потребление. |

|

|

|

4) Выпуск товаров и услуг. |

Решение: Счет образования доходов отражает распределительные операции, непосредственно связанные с процессом производства. Ресурсная часть счета состоит из валового внутреннего продукта в рыночных ценах и субсидий по производству и импорту, а использование включает элементы первичного распределения валового внутреннего продукта: оплату труда работников, налоги на производство, импорт и прибыль.

3. Все приобретенные товары и услуги сектора «Финансовые корпорации» используются на …

|

|

|

1) ++промежуточное потребление; |

|

|

|

2) конечное потребление; |

|

|

|

3) располагаемые доходы; |

|

|

|

4) приобретение капитала. |

Решение: В счете использования доходов для сектора «Финансовые корпорации» показатели располагаемого дохода и сбережения совпадают, так как финансовые учреждения не производят расходов на конечное потребление. Все приобретенные товары и услуги финансовые учреждения используют на промежуточное потребление или оплату труда наемных работников в натуральной форме.

4. Определите название счета:

Данный счет называется …

|

|

|

1) ++«Сводный счет образования доходов». |

|

|

|

2) «Сводный счет производства». |

|

|

|

3) «Счет образования доходов сектора». |

|

|

|

4) «Сводный счет использования доходов». |

Решение: Данный счет называется «Счет образования доходов»; он является сводным, так как в ресурсах используется показатель валовой внутренний продукт.

5.

Построен

счет распределения первичных доходов

для сектора «_________».

|

|

|

1) ++Домашние хозяйства. |

|

|

|

2) Нефинансовые корпорации. |

|

|

|

3) Финансовые корпорации. |

|

|

|

4) Государственное управление. |

Решение: Построен счет распределения первичных доходов для сектора «Домашние хозяйства», так как в разделе «ресурсы» указана статья «Валовые смешанные доходы».

6. Статья «Доход от собственности» включается в секторе «Домашние хозяйства» в счет …

|

|

|

1) ++первичного распределения доходов; |

|

|

|

2) вторичного распределения доходов; |

|

|

|

3) производства; |

|

|

|

4) образования доходов. |

Решение: Статья «Доход от собственности» входит в счет распределения первичных доходов, составленного для сектора «Домашние хозяйства».

7.

Определите

название счета:

|

|

|

1) ++счет производства сектора; |

|

|

|

2) сводный счет использования доходов; |

|

|

|

3) сводный счет образования доходов; |

|

|

|

4) счет образования доходов сектора. |

Решение: Данный счет называется счетом производства сектора, так как балансирующей статьей является валовая добавленная стоимость.

8. Балансирующей статьей в счете операций с капиталом является …

|

|

|

1) ++чистое кредитование (+) или чистое заимствование (-); |

|

|

|

2) валовая добавленная стоимость; |

|

|

|

3) прибыль (смешанный доход); |

|

|

|

4) располагаемый доход. |

Решение: Балансирующей статьей счета операций с капиталом является чистые кредиты (+) или чистое заимствование (–) нации. Эта статья показывает превышение или чистый недостаток источников финансирования по сравнению с доходами на чистое приобретение нефинансовых активов.

9.

Определите

сектор, для которого построен счет

распределения первичных доходов.

|

|

|

1) ++«Нефинансовые корпорации». |

|

|

|

2) «Финансовые корпорации». |

|

|

|

3) «Государственное управление». |

|

|

|

4) «Домашние хозяйства». |

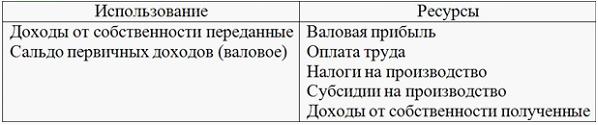

Решение: Данный счет построен для сектора «Нефинансовые корпорации». Для сектора нефинансовых предприятий первичные доходы – это доходы (валовая или чистая прибыль), получаемые нефинансовыми предприятиями в результате производства товаров и рыночных услуг. Эти доходы получаются путем вычитания из добавленной стоимости нефинансовых предприятий их затрат на выплату заработной платы, а также на уплату налогов на производство. Также этот счет имеет статью доходов от собственности.

10. Определите сектор, для которого построен счет распределения первичных доходов.

|

|

|

1) ++«Нефинансовые корпорации». |

|

|

|

2) «Финансовые корпорации». |

|

|

|

3) «Государственное управление». |

|

|

|

4) «Домашние хозяйства». |

Решение: Данный счет построен для сектора «Нефинансовые корпорации». Для сектора нефинансовых предприятий первичные доходы – это доходы (валовая или чистая прибыль), получаемые нефинансовыми предприятиями в результате производства товаров и рыночных услуг. Эти доходы получаются путем вычитания из добавленной стоимости нефинансовых предприятий их затрат на выплату заработной платы, а также на уплату налогов на производство. Также этот счет имеет статью доходов от собственности.

11. Определите название счета:

|

|

|

1) ++счет производства сектора; |

|

|

|

2) сводный счет использования доходов; |

|

|

|

3) сводный счет образования доходов; |

|

|

|

4) счет образования доходов сектора. |

Решение: Данный счет называется счетом производства сектора, так как балансирующей статьей является валовая добавленная стоимость.