Тема Оценка рисков инвестиционных проектов

Вероятностный подход к оценке рисков

![]() ,

где

,

где

![]() - риск

- риск

![]() - вероятность

- вероятность

![]() – требуемый результат

– требуемый результат

![]() – фактический результат.

– фактический результат.

Под результатом понимаются те или иные оценки эффективности инвестиционных проектов.

![]() ,

где

,

где

![]() .

.

Основные вероятностные критерии оценки рисков

Рассмотрим дискретную постановку задачи:

Есть

![]() ,

,

![]() …

…![]() – показатели эффективности (ВНД, срок

окупаемости…).

– показатели эффективности (ВНД, срок

окупаемости…).

![]() – вероятности.

– вероятности.

Математическое ожидание:

Дисперсия:

Среднеквадратичное отклонение:

В качестве основного показателя, характеризующего риск, выступает среднеквадратичное отклонение, т.к. оно характеризует разброс около математического ожидания показателя эффективности.

При

этом возникает задача установления

связи между показателями эффективности

![]() и среднеквадратичного отклонения

и среднеквадратичного отклонения ![]()

Как правило, эта связь является противоречивой, т.е. с повышение показателя эффективности – увеличивается среднеквадратичное отклонение, т.е. риск.

Если мы хотим повысить эффективность, то надо помнить о вероятности увеличения риска.

На рисунке показана зависимость между показателями эффективности и риском.

![]() ,

, ![]()

Из рисунка видно, что Проект 1 имеет меньшую эффективность, но и меньший риск, а второй Проект наоборот – большую эффективность и больший риск.

В ситуациях, когда имеются противоречия между эффективностью и риском – возникает неопределенность выбора наиболее предпочтительного решения.

Правильный выбор будет зависеть от ряда факторов:

Финансового состояния фирмы

Имиджа компании

Особенности лиц, принимающих решения

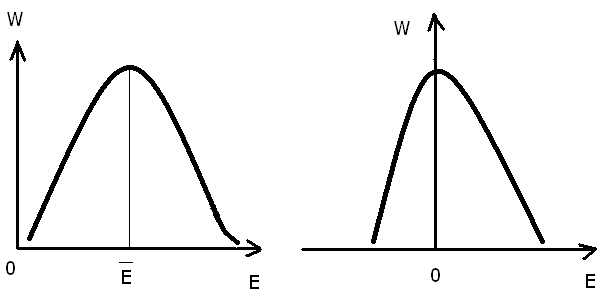

Оценка риска при непрерывных вероятностных процессах

В отличие от дискретного распределения – при непрерывном распределении осуществляется переход от вероятности (P) к плотности вероятности (W).

При этом основные вероятностные характеристики записываются виде:

Математическое ожидание:

Дисперсия:

Среднеквадратичное отклонение:

![]()

В случае непрерывного распределения случайных величин, при определении риска, используют следующую характеристику:

При этом определяются величины:

P

(![]() )

)

В

данном случае ![]() будет характеризовать нижнюю границу

эффективности;

будет характеризовать нижнюю границу

эффективности; ![]() - верхнюю границу эффективности проекта.

- верхнюю границу эффективности проекта.

P

(![]() )

- эта вероятность показывает то, что

эффективность проекта будет находиться

в указанных пределах.

)

- эта вероятность показывает то, что

эффективность проекта будет находиться

в указанных пределах.

Наряду с указанной характеристикой, определяют следующую характеристику:

Тема Оценка рисков инвестиционных проектов с использованием нормального закона распределения

![]() - математическая запись закона

распределения.

- математическая запись закона

распределения.

b

=

b

=

![]() - экономическая запись закона

распределения.

- экономическая запись закона

распределения.

При оценке рисков с помощью вероятностных законов распределения, особое значение имеет применение нормального закона распределения (закона Гауса).

Это обусловлено тем, что во многих случаях анализируемая величина эффективности зависит от множества независимых факторов.

В данных ситуациях, проводимые вычисления существенно упрощаются.

Свойство: Отдельные случайные величины перемножаются, чтобы найти нормальное распределение.

При применении нормального закона распределения будет справедливо следующее соотношение:

![]() и

и ![]() - табличные функции, которые приводятся

в математических справочниках, поэтому

располагая величинами, приведенными в

скобках 𝛽,

𝛼,

σ, E

– определяем вероятность того, что

величина эффективности будет находиться

в заданных пределах.

- табличные функции, которые приводятся

в математических справочниках, поэтому

располагая величинами, приведенными в

скобках 𝛽,

𝛼,

σ, E

– определяем вероятность того, что

величина эффективности будет находиться

в заданных пределах.

Применение графика безубыточности для оценки риска проектов

TR=P∙Q, где P -цена, Q – количество

TC=FC+VC’∙Q

TR=TC, тогда Прибыль=0

P∙Q= FC+VC’∙Q

P∙Q−VC’∙Q = FC

Q

=

При использовании графика безубыточности вводится понятие индекса безопасности, он определяется по формуле:

При

выборе ![]() необходимо устанавливать соотношение

между спросом и предложением: предложение

определяет производитель, спрос –

потребитель.

необходимо устанавливать соотношение

между спросом и предложением: предложение

определяет производитель, спрос –

потребитель.