6.4.4. Структура світового ринку позичкового капіталу

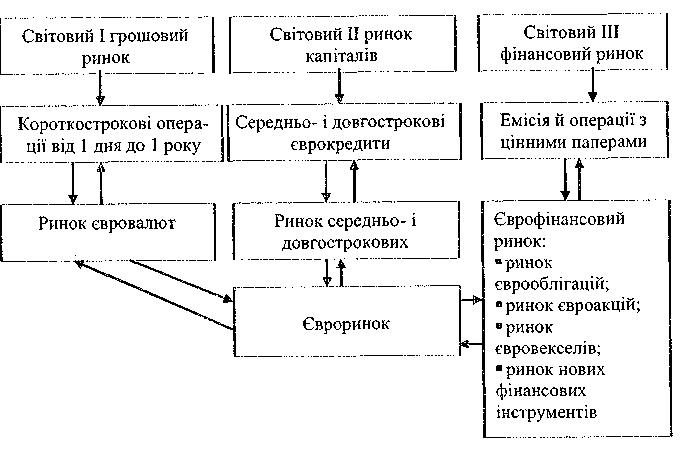

Операції з міжнародного у переміщення капіталів здійснюються на світовому ринку позичкових капіталів. Сучасний світовий ринок позичкових капіталів включає в себе (схема 1):

• світовий кредитний ринок (враховуючи ринок євро-кредитів), на якому здійснюється рух грошового капіталу між країнами на умовах повернення і сплати відсотка (І і II);

• світовий фінансовий ринок, на якому здійснюється емісія (первинний ринок) і купівля-продаж (вторинний ринок) цінних паперів.

Схема 1. Структура світового ринку позичкових капіталів

Звичайно розрізняють грошовий ринок (І - короткострокові позики) і ринок капіталів (середньо- і довгострокові позики), котрі включають і фінансовий ринок (II і III).

Кожний з ринків включає євроринок як частину світового ринку позичкових капіталів, на якому депозитно-позичкові операції здійснюються в євровалютах, тобто валютах, які переведені на рахунки іноземних банків і використовуються ними для операцій в усіх країнах, у тому числі і в країні - емітенті цієї валюти.

Євроринок розпочав функціонувати з кінця 50-х років і вже на початку 90-х його розміри досягли 4,5 трлн. дол. 2/3 його ресурсів надходять з промислово розвинутих країн.

Специфіку євроринку можна визначити так:

1. Наднаціональний характер функціонування. Євроринок не підпадає під дію місцевого законодавства, перебуває поза сферою національного і міжнародного контролю. Його особливість полягає у відсутності резервних вимог з депозитів і кредитів (за винятком окремих країн), а також лімітів на розмір відсоткових ставок. Це сприяє неконтрольованому руху величезних мас позичкового капіталу, минаючи державні кордони і регламентацію (вторгнення "гарячих" грошей, "втечу" капіталів), збільшенню спекулятивних операцій.

Спроби контролю над євроринком не увінчались успіхом. Євроринок, з одного боку, стимулює розвиток світогосподарських зв'язків, інтернаціоналізацію зовнішньоекономічної діяльності країн, що сприяє зростанню продуктивних сил, а з другого, він є чинником нестабільності як світової економіки в цілому, так і національних економік.

2. Інституціональна особливість - виділення категорії євро-банків і міжнародних банківських консорціумів, кістяк яких утворюють транснаціональні банки (ТНБ), які здійснюють операції в багатьох країнах, у різних сферах і в різних валютах. До середини 1992 р. активи і капітал двадцяти найбільших ТНБ (11 японських, 2 англійських, 4 французьких, 1 - ФРН, 1 - СІЛА і 1 - Нідерланди) становили відповідно 6161 млрд. дол. і 224,9 млрд. дол. У шести японських банків активи перевищували 400 млрд. дол., а капітал - 13 млрд. дол.

Тимчасово організовані консорціуми (синдикати) банків для фінансування і кредитування великомасштабних проектів спеціалізуються за регіональною або галузевою ознакою.

3. Обмеження доступу позичальників. Основними позичальниками є ТНК, уряди, міжнародні валютно-кредитні та фінансові організації.

4. Використання конвертованих валют провідних країн: євродолара (60%), євро єни (6%), євро (3%) та ін.

5. Використання новітньої комп'ютерної технології. Операції на євроринку здійснюються телефоном, телефаксом з обміном того ж дня телеграфним підтвердженням, яке слугує єдиним документом.

6. Специфіка відсоткових ставок:

• відносна самостійність стосовно національних ставок;

• можливість установлювати ставки з євро-депозитів вищі, а з євро-кредитів - нижчі від національних ставок, оскільки на євро-депозити не розповсюджується система обов'язкових резервів, які комерційні банки зобов'язані тримати на безвідсотковому рахунку в центральному банку, а також виплати прибуткового податку на відсотки. Тому операції в євровалютах більш прибуткові, ніж у валютах національних.

7. До вартості кредиту на світовому ринку входять відсотки і різні комісійні.

8. Емісія і операції з:

• єврооблігаціями (з 70-х років), які розміщуються одночасно на ринках різних країн і використовуються ТНК для фінансування інвестицій, державою - для покриття дефіциту Держбюджету і рефінансування старих позик;

• євро-векселями (з 1981 р.);

• євро-акціями (з 1983 р.), які обертаються не на всіх національних ринках капіталів, а лише там, де це дозволено законодавством, оскільки акція - це не тільки форма кредитування, а й право на частку власності.