65.Сущность и содержание отдельных видов ценных бумаг: коносамент, инвестиционный пай

Коносамент – это неэмиссионная ценная бумага, выписываемая перевозчиком морского груза либо его полномочным представителем собственнику груза или его представителю. Коносамент – это транспортный документ, содержащий условия договора морской перевозки, удостоверяющий факт приема груза к отправке, дающий право распоряжения и право собственности держателя коносамента на груз, право держателя коносамента на владение и распоряжение им.

Можно выделить следующие виды коносаментов (табл. ).

Порядок владения |

именной, ордерный, на предъявителя |

место расположения груза |

бортовой, береговой |

наличие страхового полиса |

застрахованный, незастр |

особенность перевозки |

линейный, чартерный |

наличие оговорок о повреждении груза |

коносамент с оговорками, чисты коносамент |

возможность распоряжаться товарами |

оборотные, необоротные |

Инвестиционный пай — именная ценная бумага, удостоверяющая право ее собственника на долю в имуществе паевого фонда. Инвестиционный пай дает право требовать от управляющей компании надлежащего доверительного управления ПИФом, право на получение денежной компенсации при прекращении договора доверительного управления (деятельности ПИФа). Владелец паев получает доход не в виде фиксированного процента или дивиденда, а в виде разницы между ценой покупки и ценой продажи пая в результате прироста стоимости имущества фонда.

В зависимости от сроков, в которые управляющая компания обязана выкупить инвестиционный пай, паевые инвестиционные фонды бывают открытыми, закрытыми и интервальными.

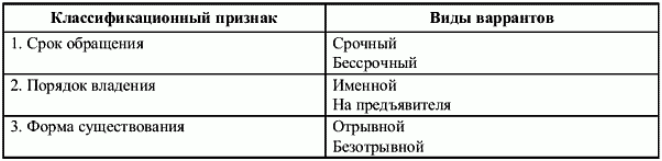

66.Сущность и содержание отдельных видов ценных бумаг: варрант

Варрант имеет два вида применения.

Во-первых, варрант представляет собой сертификат, дающий держателю право покупать ценные бумаги по оговоренной цене в течение определенного промежутка времени или бессрочно. Иногда варрант предлагается вместе с ценной бумагой в виде стимула для их покупки. Можно выделить следующие виды варрантов (табл.).

Таблица. Классификация варрантов

Варрант на акцию – свидетельство, дающее ее держателю право купить акции компании за определенную цену в течение оговоренного времени.

Варрант на подписку – инструмент, посредством которого акционеры реализуют свои права на подписку или подписные привилегии. Он выпускается корпорацией, которая сама определяет количество акций, которое может приобрести акционер, и условия их приобретения в случае дополнительной эмиссии.

Облигации с варрантом – комбинация обыкновенной облигации и варранта на покупку акций. Облигации с варрантом могут предполагать как возможность отделения варранта от облигации, так и невозможность этого.

Покупка варранта имеет смысл в том случае, если предполагается увеличение стоимости акций к моменту их выпуска. Продажа варранта представляет собой один из способов размещения нового выпуска акций. Торговля варрантами может осуществляться на бирже.

Во-вторых, варрант – это свидетельство товарного склада о приеме на хранение определенного товара. В этом случае варрант является товарораспорядительным документом и используется при продаже и залоге товара.

Двойное складское свидетельство состоит из двух частей: складского и залогового свидетельств (варранта), каждая из которых является ценной бумагой.

В каждой части двойного свидетельства должны быть одинаково оформлены реквизиты, и обе его части должны иметь идентичные подпись уполномоченного лица и печать товарного склада.

Варрант – это неэмиссионная ценная бумага, выпущенная складом в бумажной форме и подтверждающая факт нахождения товара на складе. Держатель складского свидетельства, отделенного от залогового свидетельства, вправе распоряжаться товаром, но не может взять его со склада до погашения кредита, выданного по залоговому свидетельству.

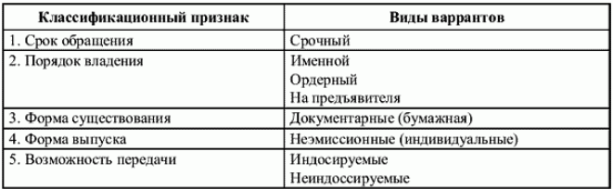

Таблица. Характеристика варрантов

Складское свидетельство передается кредитору по индоссаменту. При переходе складского свидетельства из рук в руки товар может много раз менять своего владельца, оставаясь на одном и том же месте, т. е. на складе.

При передаче товара в залог варрант должен быть отделен от складского свидетельства и вручен залогодержателю. Держатель залогового свидетельства (варранта), иной чем держатель складского свидетельства, имеет право залога на товар в размере выданного по залоговому свидетельству кредита и процентов по нему. При залоге товара об этом делается отметка на складском свидетельстве.

Для получения товара со склада необходимо предъявление обеих частей варранта. Товарный склад выдает товар держателю складского и залогового свидетельств (двойного складского свидетельства) в обмен на оба этих свидетельства вместе.

Держатель складского и залогового свидетельств вправе требовать выдачи товара по частям. При этом в обмен на первоначальные свидетельства ему выдаются новые свидетельства на товар, оставшийся на складе.

Варрант выпускается конкретно на номенклатуру товаров, находящихся в складских запасах предприятия-должника, и может выставляться на торги через биржу.