Вопрос 15: Инкассо

Инкассовое поручение: представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Расчеты в порядке инкассо осуществляются на основании платежных требований, оплата которых может производится по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится в бесспорном порядке.

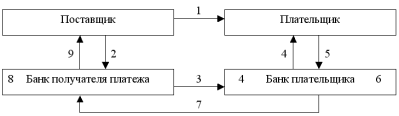

Схема документооборота

при расчетах платежными требованиями

(ПТ) при условии получения согласия

плательщика на оплату

отгрузка товара;

оформление ПТ и представление его на инкассо;

пересылка ПТ в банк плательщика;

оприходование ПТ в карточку №1 и передача экземпляра ПТ плательщику для акцепта;

получение заявления плательщика о согласие оплатить ПТ (акцепта);

оплата ПТ;

перевод суммы платежа через систему межбанковских расчетов в банк получателя платежа;

зачисление суммы платежа на счет поставщика;

выдача выписки с расчетного счета поставщика.

Инкассовая форма расчетов используются также для бесспорного списания средств со счетов с помощью «инкассовое поручение». Инкассовые поручения применяются в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством (в том числе для взыскания денежных средств органами, выполняющими контрольные функции), либо для взыскания по исполнительным документам судебных и арбитражных органов.

Вопрос 16: Прямое дебетование

Прямое дебетование - метод платежа, который позволяет организациям (кредиторам) списывать средства со счетов клиентов банка при условии, что клиент банка (плательщик) сформировал банку поручение о проведении таких операций, оговаривающее условия и сроки проведения подобных операций. 2 вида акцепта: предварительный и последующий. Срок акцепта – 5 дней.

Получателем средств может являться банк, в том числе банк плательщика (например, в случае когда прямым дебетованием осуществляется погашение задолженности заемщика по кредиту в его банке).

При осуществлении безналичных расчетов в форме перевода денежных средств по требованию получателя средств применяется:

—платежное требование;

—иное («нестандартное») распоряжение получателя средств.

Следует отметить, что инкассовые поручения при данном способе расчетов не применяются, несмотря на их внешнее сходство с платежными требованиями.

Если получателем средств является банк, списание денежных средств с банковского счета клиента-плательщика при наличии заранее данного акцепта плательщика может осуществляться банком в соответствии с договором банковского счета на основании составляемого банком банковского ордера.

Платежное требование составляется, предъявляется, принимается к исполнению и исполняется в электронном виде либо на бумажном носителе.

Платежное требование может быть предъявлено в банк плательщика через банк получателя средств либо непосредственно в банк плательщика.

Платежное требование, предъявляемое через банк получателя средств, действительно для представления в банк получателя средств в течение 10 календарных дней со дня его составления.