60. Основные отличия денежного потока от прибыли.

Движение ден.средств- это деньги которые приходят и уходят из компании от производственных операций, финансовой и инвестиционной деятельности.

Прибыль-это то, что остается от начисленной выручки от реализации за вычетом затрат (нет связи с движением ден.средств).

Основные отличия:

1)отличия момента отражения в учете выручки от момента поступления ден.средств от выручки. Например, пред-тие отгружают продукцию в сентябре и все документы, связанные с продажей товара оформляют в сентябре .Деньги от покупателя поступают на счет пред-тия в октябре т.к пред-тие представляет отсрочку платежа. Выручка отражается в отчете о доходах и расходах за сентябрь, а входящий ден.поток в отчете о движении ден.средств за октябрь. Таким образом, из-за этой разницы прибыль за сентябрь будет больше чем чистый ден.поток.

2)можно платить предоплату поставщикам или пользоваться отсрочкой платежа и тогда момент фактической отгрузки по которым признается выручка будет отличен от момента оплаты.

3)амортизация отражается только в отчете о доходах и расходах в отчете движения ден.средств его нет, т.к начисление амортизации не связана с выплатой ден.средств.

62. Определение оптимального уровня денежных средств. Модель Бомола.

Целью модели Бомола является минимизация упущенной выгоды от содержания остатков ДС на р/с, которые не приносят дохода. Предприятие начинает работать, имея максимальный и целесообразный для его деятельности уровень ДС, который постоянно расходуется в течение расчетного периода. При этом все поступающие средства от реализации продукции предприятие инвестирует в ЦБ (ценные бумаги). Как только запас ДС на счетах истощается, то предприятие продает часть ЦБ, пополняя тем самым запас ДС до первоначального уровня.

K=V|Qmax, где К – общее количество сделок по конвертации, Qmax – максимальный целесообразный объем ДС, V – прогнозируемая потребность в ДС.

Формула для нахождения общих расходов по конвертации:

Робщ=С*К+r*Q/2, где С*К – это прямые расходы, связанные с конвертацией, r*Q/2- это упущенная выгода.

Формула для вычисления максимального необходимого остатка ДС на счетах:

Qmax=√(2*V*C/r)

Qср=Qmax/2 – средний запас денег на счетах.

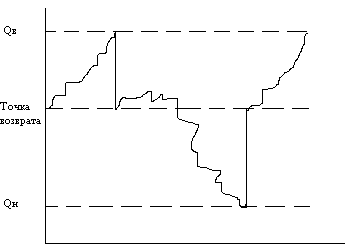

63. Определение оптимального уровня денежных средств. Модель Миллера-Орра.(график должен быть)

Цель модели удовлетворить потребность предприятия в ден.средствах,по самой низкой стоимости. Модель позволяет управлять денежными потоками в условиях непредсказуемости ежедневного притока ден.средств.

Логика модели основана на том , что предполагается ,что остаток ден.средств на счетах предприятия хаотически меняется, пока не достигнет верхнего предела. Как только это происходит пред-тие начинает приобретать высоколиквидные ценные бумаги, с целью оказаться в точке возврата. Однако изменяется случайным образом, уровень ден.средств может достигнуть и нижнего предела. В этом случае пред-тие будет продавать накопленные ценные бумаги.

S=Qв-Qн, где S точка возврата,Qв –верхнее,Qн- нижнее.

Реализация модели осуществляется в несколько этапов:

1)установление максимальной величины денежных средств Qн,которую необходимо держать на счетах пред-тия.

2)определение вариации Var ежедневного поступления средств на счета пред-тия на основе ретроспективных данных.

3)Определение расходов на хранение средств на счетах(Zs) на основе размера ставки ежегодного дохода по краткосрочным ценным бумагам. И определение расходов по взаимной конвертации ден.средств в ценные бумаги.(Zt)

4)Определение размаха формации (S)-тут должна быть формула

5)Расчет верхней границы остатка ден.средств(Qв) по формуле Qв=S+Qн

6)Определение точки возврата, т.е величины остатка ден.средств на счетах к которой необходимо вернуться ,если остаток средств выйдет за границы Qв и Qн это обозначается Qr

Qr=Qн +S/3