32.Доходи підприємство. Економічний, бухгалтерський та чистий прибуток.

Дохідність підприємства є одним із найголовніших показників, що відображають фінансовий стан підприємства. Такий показник визначає мету підприємницької діяльності. Крім керівництва фірми і колективу, він цікавить вкладників капіталу (інвесторів, кредиторів), а також державні органи, і передусім — податкову службу, фондові біржі, що здійснюють купівлю-продаж цінних паперів. Основний результат діяльності підприємства визначається за допомогою низки показників, що поділяються на абсолютні та відносні. До абсолютних показників належить прибуток підприємства, що іноді ототожнюють з поняттям "дохід", а до відносних — рентабельність підприємства. Ототожнювання доходу з прибутком підприємства неправильне. Таке поняття, як дохід, широко застосовується як у загальному, економічному розумінні, так і на побутовому рівні. Можна говорити про національний дохід держави; дохід громадянина, дохідність підприємства та ін. Але зміст доходу неоднозначний. Досить часто цим поняттям визначають загальну суму грошових надходжень підприємства від реалізованої продукції, виконаних робіт та наданих послуг. Разом з тим під доходом розуміють фінансовий показник, що визначається як різниця між виручкою, отриманою від підприємницької діяльності, та матеріальними і прирівняними до них витратами. Таке визначення доходу підпадає під загальнодержавне, макроекономічне тлумачення, але для окремого підприємства воно може викликати суперечки. Річ у тому, що в даному визначенні заробітна плата розглядається тільки як елемент доходу, а не різновид витрат. На підприємстві заробітну плату можна досліджувати з різних боків. Це залежить від форми власності та умов і результатів виробництва. Як дохід заробітна плата розглядається тоді, коли вона виплачується основним працівникам, які є власниками підприємства. Це стосується в основному індивідуальних та колективних підприємств. Як витрати заробітна плата розглядається тоді, коли вона виплачується найманим працівникам (приватні, спільні, державні підприємства та ін.). Таке тлумачення доходу та заробітної плати в ньому або поза ним також є невдалим. Економічна сутність заробітної плати не може змінюватись залежно від форми власності. З практичного погляду показник "дохід" визначається тим, що він характеризує загальну суму коштів, що надходить на підприємство за певний період і за вирахуванням податків, може бути використана на споживання та інвестування. Отже, дохід є виручкою підприємства від реалізації продукції, надання послуг та виконання робіт без врахування податку на додану вартість та акцизний збір. Дохід класифікується по наступним групам: 1.Дохід від реалізації; 2.Інші операційні доходи; 3.Дохід від участі в капіталі; 4.Інші фінансові доходи; 5.Інші доходи; 6.Надзвичайні доходи;

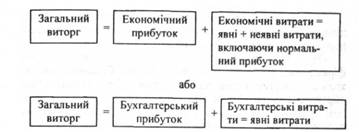

Економічний прибуток - це різниця між загальним виторгом і загальними витратами фірми - явними і неявними.

Бухгалтерський прибуток - це різниця між загальним виторгом і явними витратами (рис. 14). Економісти називають такий прибуток бухгалтерським або розрахунковим,

Риє. 14. Поділ загального виторгу за бухгалтерським і економічним принципом

тому, що при його обчисленні враховуються тільки явні (грошові) платежі, які фіксуються у бухгалтерській звітності фірми.

![]()

Отже, економічний прибуток виникає тоді, коли загальна виручка перевищує всі зовнішні та внутрішні витрати, включаючи в останні нормальний прибуток на капітал у вигляді відсотка.

Чистий прибуток (Net Income) — частина балансового прибутку підприємства, що залишається в його розпорядженні після сплати податків, зборів, відрахувань і інших обов'язкових платежів до бюджету. Чистий прибуток використовується для збільшення оборотних коштів підприємства, формування фондів і резервів, і реінвестицій у виробництво.

Чистий прибуток є найважливішим фінансовим показником, який є джерелом подальшого розвитку підприємства.

Обсяг чистого прибутку залежить від обсягу валового прибутку і величини податків; виходячи з обсягу чистого прибутку, обчислюються дивіденди акціонерам підприємства.

Одержання прибутку стимулює найбільш ефективне використання економічних ресурсів, зниження витрат, впровадження досягнень науково-технічного прогресу, освоєння нових виробництв.

Більшу частину прибутку підприємство отримує від основної виробничої діяльності.

Деяка частина прибутку утворюється за рахунок виконання для інших підприємств різноманітних непромислових робіт і послуг (будівельних, транспортних тощо), реалізації продукції підсобного Нільського господарства, надання платних послуг населенню. І частину прибутку називають прибутком від іншої реалізації. Крім того, підприємство може мати прибуток від позареаліза-їійної діяльності. Це різниця (сальдо) між штрафами, пенею, неус-зйками, що одержані та сплачені, доход за операціями з тарою, зендна плата від здавання в оренду приміщень тощо.

Загальна сума прибутку від усіх видів діяльності утворює балансовий прибуток. Його відображують у бухгалтерському балансі.