1.2 Подходы к оценке эффективности деятельности организации

Существуют различные подходы к определению эффективности деятельности организации, представленные на рисунке 1.2.

Рисунок 1.2 - Подходы к определению эффективности деятельности организации

Источник: [11, с. 220].

В зависимости от объекта и способа оценки методы определения и система показателей экономической эффективности могут различаться (например, методы определения экономической эффективности производственно-хозяйственной деятельности организации в целом, отдельных процессов).

Большинство отечественных методик определения экономической эффективности предназначены для оценки эффективности в производстве.

Эффективность производственно - хозяйственной деятельности, кроме эффективности производства, включает также эффективность использования финансовых ресурсов организации (коэффициенты ликвидности, обеспеченности собственными средствами и т. д.) [11, с. 220].

Методика расчета экономической эффективности зависит также от отраслевой специфики организации.

Производственная эффективность представляет собой: технико-экономическое обоснование выбора наилучших вариантов создания и внедрения в производство новой техники; отражение показателей экономической эффективности в нормах, нормативах и планах развития организаций; совершенствование ценообразования и стимулирования разработчиков.

Поэтому все показатели эффективности производства базируются на оценке эффективности использования производственных ресурсов, к которым относятся основные и оборотные средства, трудовые ресурсы и инвестиции.

В зависимости от методик расчётов показатели эффективности классифицируются на затратные и ресурсные.

В расчёте ресурсных показателей эффективности участвует величина ресурсов организации, вовлеченная в хозяйственный оборот, а затратных - величина затрат ресурсов, осуществленная при реализации оцениваемого объекта.

По направленности действия выделяют показатели ёмкости и отдачи. Показатели ёмкости отражают, сколько ресурсов или затрат содержится в единице результата, и определяются отношением количества ресурсов или затрат к величине результата.

Показатели отдачи, наоборот, определяются делением величины результата на затраты ресурсов.

Система показателей эффективности производства представлена на рисунке 1.3.

Рисунок 1. 3 - Система показателей эффективности производства

Источник: [11, с. 225].

Различают общую (абсолютную) и сравнительную (относительную) экономическую эффективность производства.

Общая экономическая эффективность производства применяется для анализа и оценки общеэкономических результатов эффективности производства на различных уровнях экономики за период и в динамике. Она характеризует величину экономического эффекта в сопоставлении с затратами и ресурсами [11, с. 225].

Сравнительная экономическая эффективность производства определяется в целях обоснования социально-экономических преимуществ какого-либо варианта решения производственно-хозяйственной задачи, отбора наиболее эффективного варианта.

Для расчета дифференцированных показателей используют два метода - ресурсный и затратный, представленные на рисунке 1.4.

-

Ресурсный метод

Затратный метод

1. Трудовые ресурсы

- трудоемкость продукции

- зарплатоемкость

- трудоотдача

- зарплатоотдача

- относительная экономия численности

- относительная экономия фонда заработной платы

2. Основные средства

- фондоемкость

- амортизацияемкость

- фондоотдача

- амортизацияотдача

- относительная экономия основных производственных средств

3. Оборотные средства

-коэффициент загрузки

- материалоемкость

-коэффициент оборачиваемости

- материалоотдача

-относительная экономия оборотных производственных средств

-относительная экономия материальных затрат

4. Инвестиции

- капиталоемкость

- капиталоотдача

Рисунок 1. 4 - Методика расчета дифференцированных показателей

Источник: [11, с. 227].

В разрезе экономической эффективности выделяют финансовую эффективность.

Переход нашей страны к рыночной экономике потребовал новых более прогрессивных форм ведения бизнеса.

Чтобы выжить в условиях конкурентной борьбы и не допустить банкротства организации, нужно хорошо знать, как управлять финансами. В связи с этим, именно финансовая эффективность стала иметь огромное значение, как для самих субъектов хозяйствования, так и для акционеров, наемных рабочих, государства и всего мирового хозяйства в целом.

Именно блок финансовых показателей позволяет ответить на вопрос насколько надежно организация как партнер, а, следовательно, принять решение об экономической выгодности продолжения отношений с ним.

Чаще всего под финансовой эффективностью понимается величина доходов, генерируемых бизнес-процессами, за вычетом необходимых для их осуществления расходов, либо результативность действий сотрудников, определяющих будущие денежные потоки [25, с. 39].

С точки зрения анализа финансовая эффективность деятельности организации рассматривается как отношение финансовых результатов к имуществу организации. Следовательно, показатели финансовой эффективности деятельности организации оцениваются рентабельностью её деятельности, либо доходностью вложений.

На финансовую эффективность оказывают влияние различные факторы, среди них можно выделить такие как: положение организации на товарном рынке, выпуск пользующейся спросом продукции, ее потенциал в деловом сотрудничестве, степень зависимости от внешних кредиторов и инвесторов, кредитно-денежная, налоговая, финансовая политика государства. Зачастую, эти факторы не подвластны самой организации.

Для обеспечения высокого уровня финансовой эффективности организация должна обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства.

Ухудшение финансового состояния организации сопровождается «проеданием» собственного капитала и неизбежным «залезанием в долги». Тем самым падает финансовая эффективность, способность маневрировать собственными средствами, достаточная финансовая обеспеченность бесперебойного процесса деятельности.

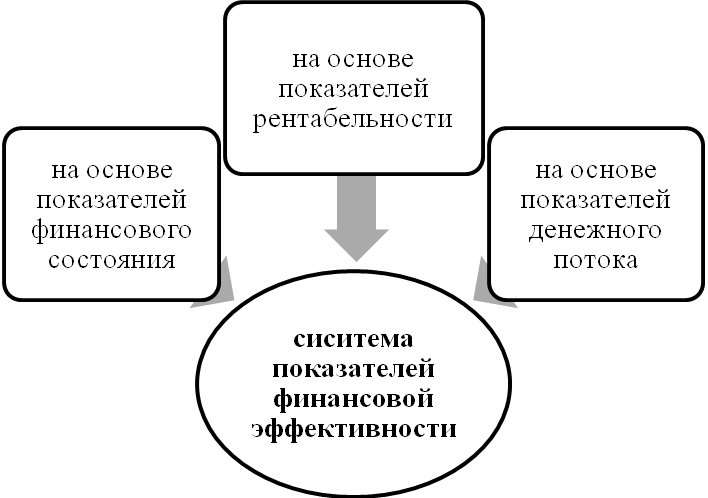

На рисунке 1.5 представлена система показателей оценки финансовой эффективности, которые сложилась в экономической практике.

Рисунок 1. 5 – Система показателей оценки финансовой эффективности

Cоставлено автором

В экономической практике на основе показателей рентабельности выделяют следующие подходы к оценке финансовой эффективности [25, с. 42]:

- затратный

- ресурсный

- доходный

Затратный подход основан на использовании показателей рентабельности, исчисляемых как отношение объема прибыли к затратам на производство и реализацию продукции. К показателям, базирующимся на данном подходе можно отнести рентабельность продукции и рентабельность операционной деятельности.

В ресурсном подходе финансовая эффективность выражает величину прибыли, которую зарабатывает организация на рубль капитала, вложенного в ее активы.

Так как эффективность деятельности организации в условиях рыночной

экономики определяет ее способность к финансовому выживанию, привлечению источников финансирования и их прибыльному использованию, она может быть охарактеризована показателями, рассчитываемыми как отношение полученной прибыли к величине использованных ресурсов.

Уровень доходности капитала может оцениваться различными показателями: рентабельность совокупного капитала, рентабельность операционного капитала, рентабельность основного капитала, рентабельность оборотного капитала, рентабельность собственного капитала и т. д [8, с.99].

Эти и другие показатели рентабельности капитала различны не только по инвестиционной базе, но и по показателям прибыли, участвующим в расчетах.

Согласно, доходного подхода, финансовая эффективность характеризует эффективность всей производственной и сбытовой деятельности и показывает, сколько прибыли имеет организация с рубля продаж.

В доходном подходе реализуется концепция рентабельности оборота. Как и в предыдущих подходах, проблемным остается вопрос о выборе показателя прибыли, но в отношении базы сравнения различий во мнениях не наблюдается - выручка от реализации продукции.

Доходный подход к оценке эффективности получил широкое распространение в рыночной экономике, так как он более комплексно характеризует результаты деятельности организации.

В зарубежной практике большое распространение получил метод, основанный на исчислении чистых денежных потоков.

Денежный поток – это непрерывный процесс движения денежных средств во времени.

Основной целью анализа денежных потоков является:

- выявление уровня достаточности денежных средств, необходимых для нормального функционирования организации;

- определение эффективности и интенсивности их использования в процессе операционной, инвестиционной и финансовой деятельности;

- изучение факторов и прогнозирования сбалансированности синхронизации притока и оттока денежных средств по объему и времени для обеспечения текущей и перспективной платежеспособности организации.

Существуют два основных метода расчета величины денежного потока: косвенный и прямой [25, с. 51].

Косвенный метод анализирует движение денежных средств по деятельности. Он наглядно демонстрирует использование прибыли и инвестирование располагаемых денежных средств.

Прямой метод основан на анализе движения денежных средств по статьям прихода и расхода, т.е. по бухгалтерским счетам.

К показателям финансового состояния относят:

- показатели платежеспособности и ликвидности;

- показатели деловой активности;

- показатели финансовой устойчивости.

Показатели ликвидности позволяют определить способность организации оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

Организация может быть ликвидной в большей или меньшей степени, поскольку в состав текущих активов входят разнородные оборотные средства, среди которых легкореализуемые, так и труднореализуемые для погашения внешней задолженности.

По степени ликвидности статьи текущих активов условно можно разделить:

- ликвидные средства, находящиеся в немедленной готовности к реализации (денежные средства, высоколиквидные ценные бумаги);

- ликвидные средства, находящиеся в распоряжении организации (обязательства покупателей, запасы товароматериальных ценностей);

- неликвидные средства (требования к дебиторам с длительным сроком образования (сомнительная дебиторская задолженность), незавершенное производство).

Пропорция, в которой эти группы должны находиться по отношению

друг к другу, определяется: характером и сферой деятельности организации; скоростью оборота средств организации; соотношением текущих и долгосрочных активов; суммой и срочностью обязательств, на покрытие которых предназначены статьи актива; степенью ликвидности текущих активов.

В практике проведения финансового анализа используются следующие показатели ликвидности:

- коэффициент текущей (общей) ликвидности или коэффициент покрытия;

- коэффициент быстрой ликвидности или «критической оценки»;

- коэффициент абсолютной ликвидности.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое.

От степени ликвидности баланса зависит платежеспособность организации.

В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу.

Коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако эта оценка может быть ошибочной, если в оборотных активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность.

Так, под платежеспособностью понимают наличие у организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Основными признаками платежеспособности являются:

- наличие в достаточном объеме средств на расчетном счете;

- отсутствие просроченной кредиторской задолженности.

Платежеспособность определяет возможность организации своевременно расплачиваться по краткосрочным обязательствам с помощью ликвидных оборотных активов и одновременно продолжать бесперебойную деятельность. Это предполагает, что оборотные активы в форме дебиторской задолженности и части запасов могут быть превращены в денежные средства достаточные для погашения краткосрочных долгов, числящихся на балансе организации.

Положительная разница между стоимостью ликвидных оборотных активов и величиной краткосрочной задолженности должна быть не менее стоимости запасов, необходимых для продолжения бесперебойной деятельности, т.е. для обеспечения одного цикла кругооборота средств.

Формирование выручки от продаж в конце цикла сопровождается образованием новых оборотных активов в форме запасов, дебиторской задолженности и денежных средств.

Следовательно, оценка платежеспособности на определенную дату — это сопоставление стоимости оборотных активов и краткосрочной задолженности.

Одним из условий, позволяющих считать организацию платежеспособной, является превышение стоимости оборотных активов над суммой краткосрочной задолженности.

Следующая группа финансовых показателей – это показатели деловой активности.

Деловая активность в финансовом аспекте проявляется в скорости оборота средств.

Анализ деловой активности заключается в исследовании уровня и динамики разнообразных коэффициентов, таких как: коэффициент оборачиваемости активов, коэффициент оборачиваемости собственного капитала, коэффициент оборачиваемости текущих активов и другие [25, с.51].

Финансовая устойчивость - это стабильность финансового положения организации, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования.

Показатели финансовой устойчивости характеризуют состояние и структуру активов организации, а также обеспеченность их соответствующими источниками покрытия.

Для оценки эффективности деятельности организации не достаточно расчета частных показателей производственной и финансовой эффективности.

Комплексный экономический анализ является базой для расчета оценки эффективности хозяйственной деятельности.