1. Компания и ее окружение. Внешняя и внутренняя среда. Факторы внешней и внутренней среды.

Все организации отличаются друг от друга по различным аспектам. Вместе с тем они имеют общие для всех организаций характеристики. Одной из самых значительных характеристик организации является зависимость от внешней и внутренней среды. Ни одна организация не может функционировать изолированно, вне зависимости от внешних ориентиров. Они во многом зависимы от внешней среды. Это условия и факторы, возникающие в окружающей среде независимо от деятельности организации, так или иначе воздействующие на нее.

Различают факторы внешней и внутренней среды.

ВНЕШНЯЯ СРЕДА ОРГАНИЗАЦИИ - это условия и факторы, возникающие независимо от ее (организации) деятельности и оказывающие существенное воздействие на нее. Кроме того, они способствуют функционированию, выживанию и эффективности ее работы. Внешние факторы подразделяют на факторы прямого и косвенного воздействия.

К факторам прямого воздействия относят поставщиков ресурсов, потребителей, конкурентов, трудовые ресурсы, государство, профсоюзы, акционеров (если предприятие является акционерным обществом), которые оказывают непосредственное влияние на деятельность организации;

К факторам косвенного воздействия относят факторы, которые не оказывают непосредственного влияния на деятельность организации, но их следует учитывать для выработки правильной стратегии. Можно выделить следующие факторы косвенного воздействия:

политические факторы - основные направления государственной политики и методы ее реализации; возможные изменения в законодательной и нормативно-технической базе; международные соглашения, заключаемые правительством в области тарифов и торговли и т.д.;

экономические факторы - темпы инфляции; уровень занятости трудовых ресурсов; международный платежный баланс; процентные и налоговые ставки; величина и динамика ВВП; производительность труда и т.д.;

социальные факторы внешней среды - отношение населения к работе и качеству жизни; обычаи и традиции, существующие в обществе; менталитет общества; уровень образования и т.п.;

технологические факторы - возможности, связанные с развитием науки и техники, которые позволяют оперативно перестроиться на производство и реализацию технологически перспективного продукта, спрогнозировать момент отказа от используемой технологии.

ВНУТРЕННЯЯ СРЕДА ОРГАНИЗАЦИИ - это среда, которая определяет технические и организационные условия работы организации и является результатом управленческих решений. Организация анализирует внутреннюю среду с целью выявления слабых и сильных сторон ее деятельности. Это необходимо потому, что организация не может воспользоваться внешними возможностями без наличия определенного внутреннего потенциала. При этом ей необходимо знать свои слабые места, которые могут усугубить внешнюю угрозу и опасность. Внутренняя среда организаций включает в себя следующие основные элементы:

Производство: объем, структура, темпы производства; номенклатура продукции; обеспеченность сырьем и материалами, уровень запасов, скорость их использования; наличный парк оборудования и степень его использования, резервные мощности; экология производства; контроль качества; патенты, торговые марки и т.д.

Персонал: структура, квалификация, количественный состав работников, производительность труда, текучесть кадров, стоимость рабочей силы, интересы и потребности работников.

Организация управления: организационная структура, методы управления, уровень менеджмента, квалификация, способности и интересы высшего руководства, престиж и имидж предприятия.

Маркетинг охватывает все процессы, связанные с планированием производства и реализацией продукции, такие как: производимые товары, доля рынка, каналы распределения и сбыта продукции, маркетинговый бюджет и его исполнение, маркетинговые планы и программы, стимулирование сбыта, реклама, ценообразование.

Финансы - это показатель, который позволяет увидеть всю производственно-хозяйственную деятельность предприятия. Финансовый анализ позволяет вскрыть и оценить источники проблем на качественном и количественном уровне.

Культура и имидж предприятия: факторы, которые создают образ предприятия; высокий имидж предприятия позволяет привлечь работников высокой квалификации, стимулировать потребителей к покупке товаров и т.п.

Таким образом, внутренняя среда организации является источником ее жизненной силы. Она заключает в себе тот потенциал, который дает возможность организации функционировать, а, следовательно, существовать и выживать в определенном промежутке времени. Но внутренняя среда может быть также и источником проблем и даже гибели организации в том случае, если она не обеспечивает необходимого функционирования организации. Внешняя среда является источником, питающим организацию ресурсами, необходимыми для поддержания ее внутреннего потенциала на должном уровне. Организация находится в состоянии постоянного обмена с внешней средой, обеспечивая тем самым себе возможность выживания. Но ресурсы внешней среды не безграничны. И на них претендуют многие другие организации, находящиеся в этой же среде. Поэтому всегда существует возможность того, что организация не сможет получить нужные ресурсы из внешней среды. Это может ослабить ее потенциал и привести ко многим негативным для организации последствиям. Поэтому взаимодействие организации со средой должно поддерживать ее потенциал на уровне, необходимом для достижения ее целей, и тем самым давало бы ей возможность выживать в долгосрочной перспективе.

2. Особенности стратегических решений. Декомпозиция стратегических решений.

Сущность стратегического поведения составляют стратегические решения.

Стратегическое поведение предполагает регулярную деятельность менеджмента по отслеживанию изменений во внешней среде и внесению в производство корректив, использующих потенциальные преимущества складывающейся ситуации и нейтрализующих потенциальные угрозы.

Стратегические решения характеризуются:

Направленностью на кардинальное изменение целей и принципов деятельности, формирование новой структуры, продукции, услуг, клиентской базы, выделение значительных ресурсов, выстраивание новых отношений с субъектами рынка.

Глубиной изменений в системах производства и управления.

Уникальностью проблем при недостатке информации и неопределенности последствий.

На стратегические решения накладываются интересы участников:

Борьба за власть, собственность, ресурсы.

Стремление к статус-кво.

Искажение информации.

Примеры стратегических решений:

Приобретение новых активов и создание новых производств.

Реорганизация в новую организационно-правовую форму объединения с поставщиками сырья.

Участие в картельном соглашении с крупными потребителями.

Продвижение новой продукции на рынок.

Участие в масштабном энергосберегающем проекте.

Техническое перевооружение производства.

Декомпозиция стратегических решений:

Набор планируемых стратегических решений составляет стратегию компании.

3. Сущность стратегического поведения. Управление стратегическим поведением.

Стратегическое поведение предполагает регулярную деятельность менеджмента по отслеживанию изменений во внешней среде и внесению в производство корректив, использующих потенциальные преимущества складывающейся ситуации и нейтрализующих потенциальные угрозы.

Сущность стратегического поведения составляют стратегические решения.

Для стратегического поведения необходимы:

Постоянный мониторинг внешней среды.

Стратегия, определяющая приемлемость тех или иных решений, исходя из интересов собственников.

Механизм реализации стратегических решений.

Обладание структуры и систем управления гибкостью и способностью менеджмента к восприятию нового.

Управление стратегическим поведением.

Стратегическое поведение по существу направлено на реализацию принятой стратегии и ее непрерывную корректировку.

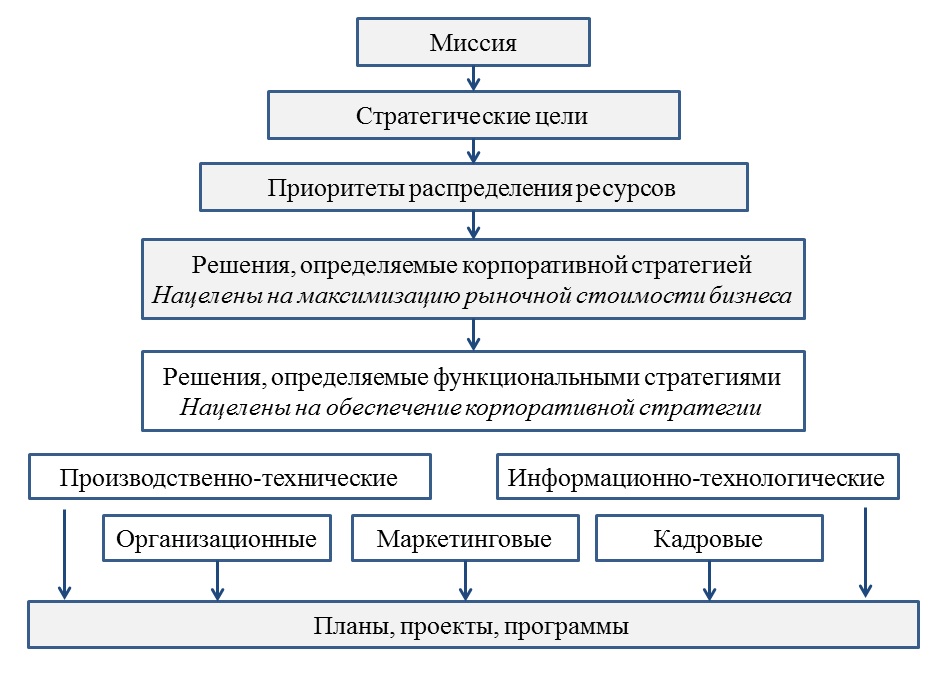

4. Стратегия – инструмент согласования интересов. Функции стратегии. Виды стратегий в компании.

Набор планируемых стратегических решений составляет стратегию компании.

Функции стратегии:

Указывает общее направление, генеральную линию развития, курс действий, создающие конкурентные преимущества.

Устанавливает приоритеты приобретения, распределения и использования уникальных ресурсов.

Определяет способ, который организация избирает для воплощения своего видения в жизнь.

Стратегия дает ответы на вопросы:

Каковы источники конкурентного преимущества компании?

Как она будет позиционироваться по отношению к конкурентам, чтобы защитить свое конкурентное преимущество или создать новое?

Каковы ее ключевые стратегические приоритеты?

Стратегия – это самая важная инновация. Она задает направленность инновационной деятельности и критерии оценки отдельных инноваций в компании.

Стратегия – инструмент согласования интересов.

Виды стратегий в компании.

Корпоративная. Ориентирована на собственников и топ-менеджеров. Отвечает на основной вопрос – чем заниматься в соответствии с новыми вызовами внешней среды? Рассматривает:

Идеология бизнеса;

Изменение сферы бизнеса и укрепление его позиций;

Установление приоритетов направления ресурсов в наиболее привлекательные сферы деятельности.

Деловая. Ориентирована на директоров дочерних компаний и бизнес-единиц. Отвечает на основной вопрос – как победить конкурентов? Рассматривает:

Разработку мер, направленных на создание новых конкурентных преимуществ;

Интеграцию стратегических действий основных подразделений.

Функциональная. Ориентирована на руководителей отдельных сфер деятельности. Отвечает на основной вопрос – как реализовать задуманное? Рассматривает:

Создание новых механизмов реагирования на внешние изменения;

Оптимальное использование имеющихся ресурсов;

Оценка предложений менеджеров на местах и их отбор в проекты и программы

Операционная. Ориентирована на менеджеров на местах. Отвечает на основной вопрос – какие действия предпринимать? Рассматривает:

Разработка мер по решению конкретных проблем, связанных с достижением производственных целей;

Техническое обновление;

Реинжиниринг бизнес-процессов.

5. Понятие стратегического анализа. Комплексное представление Методы стратегического анализа (перечислить).

Разработка стратегии предприятия начинается с определения основных ориентиров предпринимательской деятельности, так называемой его философии, которая в сочетании с мотивационной идеей определяет основные направления развития предприятия и устанавливает цели фирмы. Важным источником информации для формирования стратегических целей является информация о внутренней и внешней среде, анализ которой позволяет оценить реальность поставленных целей, спрогнозировать возможные изменения и выбрать наиболее эффективную стратегию предприятия. Смысл стратегического анализа в том, что если понять конкурентную динамику отрасли, то можно думать о том, какие шаги предпринимать, что необходимо поменять, как использовать те или иные возможности, преимущества, компетенции. Фирма может либо приспособиться к изменяющимся условиям, либо противодействовать им, пытаясь изменить конкурентную среду. Если компания чаще, чем конкуренты, пытается прогнозировать будущее, то велика вероятность того, что она скорее будет держать под контролем будущую ситуацию, а конкуренты смогут лишь реагировать на нее. Помимо прогнозирования, задачей стратегического анализа является также выявление, развитие и защита от конкурентов факторов стратегического успеха.

Поиски факторов стратегического успеха давно являлись основной заботой менеджеров. При этом использовались разнообразные пути: разного рода отчеты, выступления и даже мемуары менеджеров преуспевающих предприятий; выводы в рамках изучения конкретных случаев, носивших более систематический характер; эмпирические исследования факторов успеха, подтверждаемые с научно-теоретических позиций.

В 60-х годах стратегическая мысль концентрировалась на координации и интеграции функциональной деятельности с расчетом на системную ориентацию. Затем внимание менеджеров сместилось к маркетинговым проблемам с упором на оптимизацию товарно-рыночных комбинаций, а в 70-х годах разрабатывается теория стратегии на базе моделирования фирменного опыта ("кривой обучения") с целью укрепления конкурентных позиций предприятий. Научный подход выдвинул такие направления, как получение эффекта от расширения масштабов производства и оптимизации товарной номенклатуры.

В 80-х годах наметилось два подхода к выявлению конкурентных преимуществ, обеспечивающих конечный успех, - рыночная ориентация и ресурсная ориентация.

В соответствии с первой парадигмой, разработанной специалистами Гарвардской школы, стратегический успех фирмы зависит, с одной стороны, от структуры отрасли, в которой она выступает, а с другой - от выбранной принципиальной стратегии для данной хозяйственной области. Привлекательность отрасли обуславливается действующими в ней конкурентными силами. Чем сильнее в отрасли конкуренция, тем меньше ее привлекательность для фирмы.

Эмпирические исследования показали, что отраслевая структура действительно во многом определяет успех предприятия. В свою очередь возможности выбора принципиальной фирменной стратегии кроются в таких областях, как явное преимущество в издержках, оперативная дифференциация производства, быстрый захват рыночных ниш. Удачный выбор стратегии менеджеров может сыграть роль в обеспечении успеха предприятия.

Гарвардская парадигма четко нацелена на рынки сбыта. Подобная ориентация стала объектом острой критики. Она совершенно игнорирует факторы успеха, которые могут содержать в себе, например, внутрифирменные структура и процессы, ресурсообеспечение или поведение персонала, который непосредственно участвует в реализации стратегии. Не учитывается ресурсная ориентация и социальные аспекты управления. Таким образом, экономически рациональный подход оставляет без внимания организационные, научно-психологические и социальные модели стратегического поведения предприятия.

Критика чисто сбытовой ориентации неизбежно приводит к тому, что важное место среди факторов успеха предприятия уделяется его ресурсам и управлению ими. Принципиальное отличие ресурсного подхода определяется тем, что потребность в ресурсах отнюдь не является производной от рыночного положения фирмы, скорее ее ресурсный потенциал обусловливает успешное выступление на рынке.

В основе ресурсного подхода лежит тот очевидный факт, что каждое предприятие располагает разнообразными ресурсами, которое оно может выбирать на рынке факторов производства и комбинировать в соответствии со своими возможностями.

В этом заключена одна из сильных сторон ресурсного подхода. Если предприятие осуществляет выбор и комбинацию ресурсов лучше, быстрее, оригинальнее конкурентов, то ему гарантирован конечный рыночный успех.

Очевидно, что при разработке принципов стратегии для хозяйственных областей наряду с анализом отрасли, конкуренции и рынка необходимы и обоснованные оценки ресурсов, и ключевых компетенций. Лишь конкретная ситуация может показать, какой ориентации следует отдать предпочтение - рыночной или ресурсной.

Методы:

SWOT-анализ

GAP-анализ (анализ разрывов – с его помощью можно осуществить шаги для достижения заданной цели)

CVP-анализ (затраты-объем-прибыль)

SNW-анализ

PEST-анализ

Профиль среды

Метод взвешивания каждого фактора

Диаграмма «ИШИКАВА»

6. Сущность и место стратегического анализа в системе стратегического управления. Принципы стратегического анализа. Информационное обеспечение анализа. Результаты стратегического анализа

Разные авторы по-разному подходят к раскрытию сущности стратегического анализа. Большинство из них рассматривают процесс стратегического анализа совместно с процессом стратегического планирования. Одни считают, что процесс стратегического анализа порожден результатами изучения внутренней и внешней среды организации. Его цель - помочь организации капитализировать свои сильные стороны и минимизировать слабые, воспользоваться открывающимися возможностями и защититься от надвигающихся опасностей. Другие авторы рассматривают процесс стратегического планирования вместе со стратегическим анализом как процесс разработки процедур и операций, необходимых для достижения будущего. Они различают долгосрочное планирование, которое считается реактивным по своей природе, и стратегическое планирование, которое позволяет организации создавать свое будущее. Третьи, не выделяя стратегический анализ, представляют стратегическое планирование как процесс организационного обновления и трансформации. Стратегическое планирование обеспечивает организацию инструментом адаптации ее услуг и деятельности для удовлетворения изменяющихся потребностей окружения. Ансофф И. отождествляет процессы стратегического анализа и формулирования стратегии, не затрагивая вопросы оценки эффективности реализуемых стратегий. Томпсон А.А. и Стрикленд А.Дж. рассматривают достаточно широко понятие «стратегический анализ», подчеркивая, что стратегическое мышление и стратегический анализ приводят к правильному стратегическому выбору, предоставляя обоснованные альтернативы и ключевые критерии выбора. Фрэд Р. Дэвид в своей модели стратегического управления на стадии разработки стратегии выделяет такие аналитические процедуры как внешний и внутренний аудит, цель которых определить желаемые параметры компании и стратегии развития компании. Стратегический анализ - способ реализации системного и ситуационного подходов при изучении различных факторов влияния на процесс стратегического управления, говорит Винокуров В. А. Задача стратегического анализа заключается в содержательном и формальном описании объекта исследования, выявлении особенностей, закономерностей и тенденций развития, определении способов управления этим объектом. Стратегический анализ – это средство преобразования базы данных, полученных в результате анализа среды, в стратегический план организации. Уткин Э.А. подчеркивает, что в процессе стратегического анализа руководство организации склоняется к выбору одного из возможных вариантов стратегии – того, который в наибольшей степени соответствует условиям внешней и внутренней среды, а также выбранным целям деятельности. Хасби Д. видит анализ в системе стратегического управления как средство оценки и контроля за реализацией стратегического плана. При этом отмечает, что этот процесс должен быть непрерывным и начинаться «со стратегии разработки стратегии». Стратегический анализ необходимо осуществлять параллельно развитию процессов планирования и подготовке соответствующей документации.

Принципы стратегического анализа.

Наименование |

Характеристика |

Целенаправленность |

Позволяет выделить границы объекта анализа, адресность и конкретность выводов |

Объективность |

Достигается с помощью: использования соответствующих методов анализа, выбором показателей, характеризующих объект исследования; привлечения исполнителей с соответствующей подготовкой, уровнем знаний, обладающих необходимым опытом; выбором базы (эталона) для сравнения |

Системность |

Обеспечивает полноту, реальность выводов |

Научность |

Следует из положений диалектической теории познания, учитывает требования экономический законов развития производства, использует нововведения и передовой опыт, новейшие методы исследований |

Действенность |

Определяет возможность активного воздействия на деятельность организации и ее результатов, своевременного определения недостатков, просчетов и упущений в функционировании системы. Из этого принципа следует необходимость практического использования материалов анализа для управления организацией, разработки конкретных мероприятий, обоснования, корректировки и уточнения плановых данных. В противном случае цель анализа не достигается |

Плановость |

Вытекает из необходимости планирования аналитической работы, распределения обязанностей по ее выполнению между исполнителями и контроля за ее проведением |

Эффективность |

Затраты на проведение стратегического анализа должны давать многократный эффект |

Своевременность |

Время и продолжительность проведения исследования должно способствовать принятию решений в нужный момент |

Состав, содержание и качество информации, которая привлекается к анализу, имеют определяющую роль в обеспечении действенности экономического анализа. Анализ не ограничивается только экономическими данными, а широко использует техническую, технологическую и другую информацию. Все источники данных для анализа делятся на плановые, учетные и внеучетные.

К плановым источникам относятся все типы планов, которые разрабатываются на предприятии (перспективные, текущие, оперативные, хозрасчетные задания, технологические карты), а также нормативные материалы, сметы, ценники, проектные задания и др.

Источники информации учетного характера – это все данные, которые содержат документы бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная документация.

Ведущая роль в информационном обеспечении анализа принадлежит бухгалтерскому учету и отчетности, где наиболее полно отражаются хозяйственные явления, процессы, их результаты. Своевременный и полный анализ данных, которые имеются в учетных документах (первичных и сводных) и отчетности, обеспечивает принятие необходимых мер, направленных на улучшение выполнения планов, достижение лучших результатов хозяйствования.

Данные статистического учета, в которых содержится количественная характеристика массовых явлений и процессов, используются для углубленного изучения и осмысления взаимосвязей, выявления экономических закономерностей.

Оперативный учет и отчетность способствуют более оперативному по сравнению со статистикой или бухгалтерским учетом обеспечению анализа необходимыми данными (например, о производстве и отгрузке продукции, о состоянии производственных запасов) и тем самым создают условия для повышения эффективности аналитических исследований.

Учетным документом, согласно нашей классификации, является и экономический паспорт предприятия, где накапливаются данные о результатах хозяйственной деятельности за несколько лет. Значительная детализация показателей, которые содержатся в паспорте, позволяет провести многочисленные исследования динамики, выявить тенденции и закономерности развития предприятия.

К внеучетным источникам информации относятся документы, которые регулируют хозяйственную деятельность, а также данные, которые не относятся к перечисленным ранее:

Официальные документы: законы государства, указы президента, постановления правительства и местных органов власти, приказы вышестоящих органов управления, акты ревизий и проверок, приказы и распоряжения руководителей хозяйства.

Хозяйственно-правовые документы: договоры, соглашения, решения арбитража и судебных органов, рекламации.

Решения общих собраний коллектива, советов трудового коллектива предприятия в целом или отдельных его подотделов.

Материалы изучения передового опыта, приобретенные из разных источников информации(радио, телевидение, газеты и т.п.).

Техническая и технологическая документация.

Материалы специальных исследований состояния производства на отдельных рабочих местах (хронометраж, фотография и т.п.).

Устная информация, которая получена во время встреч с членами своего коллектива или представителями других предприятий.

К организации информационного обеспечения анализа предъявляется ряд требований. Это аналитичность информации, ее объективность, единство, оперативность, рациональность и др.

Смысл первого требования заключается в том, что вся система экономической информации независимо от источников поступления должна соответствовать потребностям экономического анализа, т.е. обеспечивать поступление данных именно о тех направлениях деятельности и с той детализацией, которая в этот момент нужна аналитику для всестороннего изучения экономических явлений и процессов, выявления влияния основных факторов и определения внутрихозяйственных резервов повышения эффективности производства. Поэтому вся система информационного обеспечения анализа должна постоянно совершенствоваться.

Это очевидно в сегодняшней практике организации учета, планирования и статистики на предприятии. Там постоянно пересматриваются формы документов, их содержание, организация документооборота, появляются принципиально новые формы накопления и сохранения данных (имеется в виду компьютерная техника). Все изменения диктуются не только собственно требованиями учета или планирования. Они в значительной степени подчинены необходимости информационного обеспечения экономического анализа и выработки управленческих решений.

Экономическая информация должна объективно отражать исследуемые явления и объекты. Иначе выводы, сделанные по результатам анализа, не будут соответствовать действительности, а разработанные аналитиками предложения не только не принесут пользы предприятию, но и могут стать вредными.

Следующее требование, предъявляемое к организации информационного потока, – это единство информации, поступающей из разных источников (планового, учетного и внеучетного характера). Из этого принципа вытекает необходимость устранения обособленности и дублирования разных источников информации. Это означает, что каждое экономическое явление, каждый хозяйственный акт должны регистрироваться только один раз, а полученные результаты могут использоваться в учете, планировании, контроле и анализе.

Эффективность анализа может быть обеспечена только тогда, когда есть возможность оперативно вмешиваться в процесс производства по его результатам. Это значит, что информация должна поступать к аналитику как можно быстрее, в чём и состоит сущность еще одного требования к информации – оперативность. Повышение оперативности информации достигается применением новейших средств связи, обработкой ее на ЭВМ и т.д.

И наконец, система информации должна быть рациональной (эффективной), т.е. требовать минимума затрат на сбор, хранение и использование данных. Вместе с тем она должна максимально полно обеспечивать запросы анализа и управления. Из данного требования вытекает необходимость изучения полезности информации и на этой основе совершенствование информационных потоков путем устранения лишних данных и введения нужных.

В ряде исследований, посвященных изучению вопросов формирования экономической информации, для анализа предлагается следующая классификация, которая подразделяется: 1) по объектам исследования (конечный продукт, методы затрат на производство, количество конечных продуктов, затраты на производство); 2) по назначению: плановая, фактическая; 3) по значению: основная, дополнительная; 4) по форме выражения: устная, документированная; 5) по носителям информации: бланки документов, магнитные ленты, электронные носители, в т.ч. “Интернет”; 6) по способу изображения: графическая, алфавитная, алфавитно-цифровая; 7) по стабильности: постоянная, переменная; 8) по порядку и характеру выражения: первичная, производная; 9) по направлению движения: входящая, исходящая; 10) по функциональной принадлежности: бухгалтерская, статистическая, плановая, оперативная, производственная.

Таким образом, информационная система экономического анализа должна формироваться и совершенствоваться с учетом перечисленных выше требований и точек зрения, что является необходимым условием повышения действенности и эффективности анализа.

Одним из результатов стратегического анализа является определение общих целей организации, которые определяют сферу ее деятельности. На основании целей определяются задачи. Они используются для представления показателей стратегического планирования. Представленные в письменной форме показатели могут иметь финансовую или же нефинансовую природу. Финансовые показатели многочисленны, выражены в цифрах, удобны для сравнения сильных и слабых сторон различных вариантов стратегического развития, с их помощью легко осуществлять контроль.

7. Цели и задачи, краткая характеристика анализа дальней внешней среды.

Для анализа дальней внешней среды используется PEST-анализ. PEST - акроним для Политических, Экономических, Социальных и Технологических факторов, которые используются, чтобы оценить рынок организационной или бизнес-единицы. PEST-анализ - полезный инструмент понимания рынка, позиции компании, потенциала и направление бизнеса. PEST-анализ помогает руководителю компании или аналитику увидеть картину внешнего окружения компании, выделить наиболее важные влияющие факторы.

Для простоты и удобства анализа все факторы принято совместно расcматривать в виде четырехпольной таблицы.

Приведем примеры факторов, которые, как правило, рассматриваются в ходе анализа.

ПОЛИТИЧЕСКИЕ ФАКТОРЫ |

ВЛИЯНИЕ ЭКОНОМИКИ |

|

|

СОЦИОКУЛЬТУРНЫЕ ТЕНДЕНЦИИ |

ТЕХНОЛОГИЧЕСКИЕ ИННОВАЦИИ |

|

|

На практике PEST-анализ удобно применять при разработке плана маркетинга или бизнес плана в качестве инструмента макроэкономического анализа окружающей среды компании и доступных ресурсов.

На основе полученной информации о рынке формируются комплекс целей и стратегия компании.

8. Цели и задачи, краткая характеристика анализа ближней внешней среды.

Анализ специфической (ближней) окружающей среды обычно ассоциируют с анализом рыночного окружения, и он включает в себя следующие этапы:

Производственный прогноз должен содержать информацию о перспективах роста (падения) производства отдельных видов продукции, производимой предприятием.

Структурные сдвиги прогнозируются для уменьшения неопределенности при принятии стратегических решений: возможные изменения сырья, квалификации работников, уровня образования. Кроме того, большое внимание должно быть уделено возможному изменению структуры и характера потребления выпускаемой продукции.

Конкурентный анализ окружающей среды проводится чаще всего по трем основные параметрам: структурный анализ конкурентного окружения, определение конкурентной позиции (стратегических групп) и анализ структуры рынка.

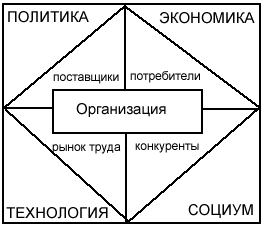

Анализ внешней среды организации

Внешняя среда (в зависимости от характеристик факторов воздействия) разделяется на дальнее и ближнее окружение. Ближнее окружение оказывает непосредственное воздействие на системы, а дальнее — опосредованное.

Дальняя внешняя среда (или макроокружение) является частью внешней среды, но частью универсальной — обшей для всех организаций. Реакция конкретной организации на воздействие макроокружения оказывается специфической, отражающей особенность каждой организации и ту конкретную ситуацию, в которой она находится.

Макроокружение как система включает такие подсистемы, как политика, экономика, общество, технология, институты, природно-географические подсистемы и т.д.

Чаще всего проводится PEST-анализ (по первым буквам английских слов policy - политика, economy - экономика, society - социум (общество), technology – технология.

В качестве ближней внешней среды анализируется воздействие на организацию со стороны поставщиков, потребителей, конкурентов и местного сообщества (табл. 1.14).

Матрица анализа внешней среды организации

Внешняя среда |

||||||

Дальняя |

Ближняя |

|||||

Подсистема |

Подсистема |

|||||

Политическая |

Экономическая |

Социокультурная |

Технологическая |

Поставщики |

Потребители |

Конкуренты |

Изменение положения России на международной арене |

Динамика изменений в экономике |

Изменение базовых ценностей |

Государственная промышленная политика |

Рабочая сила |

Номенклатура |

Уровень конкуренции |

Изменения во властных структурах государства |

Изменение ставки рефинансирования Центрального банка РФ |

Изменение уровня и образа жизни |

Тенденции в сфере НИОКР |

Капитал |

Ассортимент |

Структура конкурентных сил |

Отношения с органами власти |

Инфляционные процессы |

Изменения экологические |

Новые технические решения |

Информация |

Качество |

Конкурентная позиция |

Изменения законодательства |

Основные внешние издержки |

Изменения демографические |

Новые продукты |

Энергия |

Объем производства |

Действия конкурентов |

Государственное регулирование |

Экономические стратегические альянсы |

Изменение структуры доходов и расходов населения |

Новые технологии |

Материалы |

Цена |

Ключевые факторы успеха |

Политическая составляющая внешней среды оказывает мощное воздействие на все стороны жизнедеятельности организации и проявляется не только в изменении положения государства в международном сообществе, но и в отношениях организации со всеми ветвями власти.

Экономические аспекты воздействия внешней среды на организацию проявляются в изменении темпов курса национальной валюты, темпов инфляции (дефляции), ставки рефинансирования Центрального банка РФ и прочих параметров, влияющих на деловую активность организации.

Социальные факторы внешней среды в значительной степени связаны с изменением базовых социокультурных параметров населения, образа его жизни и среды обитания, а также с изменением демографической ситуации в стране и, в частности в конкретном регионе.

Воздействие технологических изменений на организацию проявляется в стремлении организации опередить своих конкурентов за счет своевременного использования результатов НИОКР.

Все четыре указанных компонента внешней среды взаимосвязаны, поэтому анализ их воздействия на организацию должен быть скорректирован с учетом того, что изменения одного из факторов может как создать новые возможности для организации, так и нести новые угрозы. Приоритетность указанных факторов для каждой организации имеет свою специфику.

Однако, как замечает Г. Минцберг, самые последние сведения об успешности функционирования организаций в современных условиях не укладываются в рамки какой-либо одной школы стратегического управления. Более того, в некоторой степени отсутствие стратегии может рассматриваться как некое благо в силу нескольких причин.

Во-первых, повышению стратегической гибкости организации способствуют (и без разработки стратегии) продуманные действия руководителя.

Во-вторых, жесткое следование стратегическому курсу ведет к утрате способности к инновациям (стратегия «как догма» убивает способность к обучению и адаптации).

В-третьих, отсутствие формальных элементов стратегии обеспечивает свободу от бюрократии.

Теоретиков, занимающихся управлением, в большей степени интересуют процессы и этапы стратегического развития организаций, в то время как для практиков важны процедуры стратегических изменений, а также макроподход школы власти (изучение союзов, коллективной стратегии) и изыскания когнитивной школы. В последние годы возрастает популярность подходов школы обучения в части так называемых самообучающихся организаций и ключевых факторов успеха (стержневых компетенций).

Основные вопросы разработки стратегии заключаются в определении содержания стратегии и в степени контроля процесса ее создания. Здесь необходимо рассмотреть восемь основных проблем. Первые три затрагивают проблемы содержания стратегии, остальные связаны с процессом ее формирования.

Проблема сложности кроется в ответе на вопрос: насколько сложной должна быть хорошая стратегия? С одной стороны, она должна отражать многообразие окружающей нас действительности, а с другой — как и все идеальное, должна быть простой. Истина там, где обеспечивается оптимальная степень обобщения.

Проблема интеграции стратегии заключается в том, что школа позиционирования и планирования в своей основе содержит набор слабо связанных между собой компонентов. Сторонники иных школ считают стратегию единой, полностью интегрированной перспективой. Интегрирование стратегий осуществляется либо формально (интегрированные планы), либо мысленно (воображаемое видение), либо нормативно (нормы культуры), либо через взаимное приспособление (сплоченность коллектива) и т.д.

Проблема стандартизации стратегии затрагивает аспекты новизны и уникальности стратегии: школы предпринимательства и культуры — стратегии уникальны и выражают специфическую позицию человека; школа обучения — все стратегии являются продуктами индивидуальных адаптивных процессов; школа дизайна — стратегии уникальны, так как создаются в ходе личностного процесса их разработки и т.д. По оценкам специалистов, новые стратегии сложнее типовых, более интегрированы и потому менее пластичны. Получение новых стратегий требует концентрации внимания менеджеров на уникальных свойствах организации. Типовые же стратегии содержательно проще (их легче формулировать, центром становится содержание) и отличаются большей гибкостью, универсальностью.

Проблема контроля процесса создания эффективной стратегии (в отношении степени ее продуманности или формирования по ходу деятельности организации). Важно представить, насколько этот процесс предначертан, продуман, интеллектуален, централизован и поддается контролю. Например, все предписывающие школы и школа предпринимательства продвигают идею о предначертанности, продуманности стратегий, в то время как школа обучения отдает предпочтение формированию стратеги «по ходу».

Проблема коллективного взаимодействия отражает взаимодействие лидера (стратега), коллектива и внешней среды организации. По мнению представителей школы дизайна и школы предпринимательства, стратегию вырабатывает один человек, а представители школы обучения, политических сил и культуры рассматривают создание стратегии как коллективный процесс. Представители иных школ считают, что стратегию формируют силы внешнего окружения (школа внешней среды), методика (школа планирования), анализ (школа позиционирования) или разум как явление биологическое (школа познания), т.е. важно определить, является ли формирование стратегии индивидуальным, техническим, физиологическим или коллективным процессом и процесс ли это вообще.

Проблема изменений распадается на три части: источника изменений, наличия этих изменений в организации и определения характера изменений (при каких условиях они происходят). Указанные части проблемы обусловлены тем обстоятельством, что организации одновременно должны и развиваться и оставаться стабильными. Поэтому важно определить, как организации обеспечивают сочетание порядка и адаптации к изменениям внешней среды, эффективности организационной структуры и внутренних новаций работников. Побудительным мотивом разработки стратегии (модели изменения организации) выступает стремление работников обеспечить стабильность и устойчивость организации, что также является противоречием. Очевидно, что в силу разнообразия организаций стратегические изменения, проводимые в них, всегда разнообразны, как и условия внедрения таких изменений, что обусловливает сложности определения содержания самих изменений. В процессе выработки стратегических решений и проведения изменений меняется не только форма, но и содержание организации как самообучаемой системы в процессе: деятельности (как утверждает школа обучения), мышления (школа дизайна), нормирования деятельности (школа планирования), анализа внешней и внутренней среды (школа позиционирования) или обсуждения проблем (школа власти). Однако способность систем к самообучению — свойство специфичное и не присущее всем организациям одновременно.

Проблема выбора заключается не только в наличии выбора как такового, но и в числе альтернативных вариантов стратегического развития организации. В основе проблемы выбора лежит человеческий фактор: сила проактивного руководства, индивидуальной интуиции, коллективного обучения.

Проблема мышления обусловлена тем, что, увлекаясь процессом формирования стратегии, организации теряют над ними контроль (забывая в первую очередь о насущной потребности в стратегическом мышлении а во вторую — о конкретных действиях, обеспечивающих развитие организаций не столько в планах, сколько в реальной действительности).

Рассматривая стратегию как систему, необходимо отметить, что многообразие подходов и школ свидетельствует о периоде становления стратегического управления как самостоятельной научной дисциплины и вида деятельности практических работников. Чтобы двигаться вперед, нужны новые обобщающие гипотезы и разработки проблем стратегического управления организациями.

Структура школ стратегий представляет собой сочетание трех групп или подсистем: группы стратегий предписывающего характера, группы исследования процесса формирования стратегий и группы сочетаний указанных подходов. Каждая из названных подсистем может быть представлена более детальными подсистемами (например, предписывающие стратегии включают такие, в основу которых положены либо принципы планирования, либо принципы нормирования, стандартизации, а планирование, в свою очередь, может быть представлено компонентами планирования на основе заранее заданного алгоритма либо на основе результатов анализа внешней и внутренней ситуации для конкретной организации).

Основные особенности школ стратегического управления, свидетельствуют о том, что школы возникли в разное время (в интервале, ограниченном всего 40 годами) и отличаются подходами к определению главных лиц, принимающих стратегические решения, а также к определению основного содержания, особенностей и стратегического образа самой организации.