46. Оценка платежности и ликвидности предприятия.

Цель данного анализа – оценить платежеспособность, выявить тенденции ее изменения, а также факторы их определяющие.

Предприятие считается платежеспособным если его текущие активы (строчка 290 формы 1) больше или равны внешней задолженности. Внешние задолженности – это долгосрочные и краткосрочные кредиты и займы(стр. 291+620)(приблизительная оценка). Текущие активы – это оборотные средства.

Ликвидность предприятия – это способность предприятия платить по своим обязательствам, реализуя свои текущие активы , то есть это способность оборотных средств превращаться в наличность, необходимой для нормальной финансово-экономической деятельности предприятия.

Показатели ликвидности:

-Абсолютные

-Относительные

Расчет абсолютных показателей ликвидности:

Необходимо сгруппировать активы по степени ликвидности:

А1 – наиболее ликвидные средства (денежные средства, краткосрочные финансовые обязательства)

А2 – быстро реализуемые активы (дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты)

А3 – медленно реализуемые активы( запасы, дебиторская задолженность, платежи по которой ожидаются более чем 12 после отчетной даты, прочие оборотные средства)

А4 – трудно реализуемые активы(все внеоборотные активы)

Пассивы необходимо сгруппировать по степени срочности:

П1 – наиболее срочные обязательства( кредиторская задолженность)

П2 – краткосрочные обязательства ( краткосрочные кредиты и займы, и прочие краткосрочные обязательства)

П3 – долгосрочные обязательства (задолженность учредителя)

П4 – постоянные пассивы( капитал)

Баланс ликвидности: А1≥П1 A2≥П2 А3≥П3 А4≤П4

Менее ликвидные активы не могут перекрыть более ликвидные.

Текущая ликвидность ТЛ=(А1+А2)-(П1+П2)

Перспективная ликвидность ПЛ=А3-П3

Расчет относительных показателей ликвидности – это коэффициенты ликвидности, которые характеризуют возможность погашения краткосрочных обязательств (КО, 610, 620)

1.Коэффициент абсолютной ликвидности

Кал=Д(260)/КО(610+620)

Д – денежные средства

Нормативное значение Кал = 0,2 ÷ 0,5

2.Коэффициент срочной ликвидности

Ксл=(Д+КФВ)/КО = (260+250)/КО

КФВ – краткосрочные финансовые вложения

Нормативное значение Ксл = 0,2 ÷ 0,7

3.Коэффициент промежуточной (критичной) ликвидности

Кпл = (Д+КФВ+ДЗдо 12 мес)/КО

Нормативное значение Кпл = 0,7 ÷ 0,8

4.Коэффициент текущей ликвидности

Ктл=(А1+А2+А3)/КО

Нормативное значение Ктл = 2

На основе расчета этих коэффициентов можно произвести оценку удовлетворительной структуры баланса по данным степени возможности восстановления (утраты) платежеспособности.

47. Оценка финансовой устойчивости и независимости организации (предприятия)

Задачи такой оценки следующие:

определить на сколько предприятие независимо с финансовой точки зрения

определить увеличивается или уменьшается финансовая независимость

выявить отвечает ли состояние активов и пассивов баланса предприятия задачам его хозяйственной деятельности

Для такой оценки также используются абсолютные и относительные показатели

Абсолютные показатели

В общем виде схема расчета такова:

Показатели величина величина

финансовой _ источников = запасов

устойчивости средств и затрат

II раздел баланса (210+220)

Все источники средств делятся на три группы:

I – собственные оборотные средства (СОС)

СОС = капитал и _ внеоборотные _ убыток

резервы активы (если есть)

II – капитал функционирующий (КФ)

КФ = СОС + долгосрочные обязательства

(стр.590-баланса)

III – все источники (ВИ)

краткосрочные

ВИ = КФ + кредиты и

Займы

Этим трем источникам собственности соответствует 3 показателя обеспеченности запасами и затратами источниками финансирования это –

излишки или недостатки собственных оборотных средств

±Ф СОС = СОС - ЗЗ

излишками или недостатками функционирующего капитала

± Ф КФ = КФ - ЗЗ

излишки или недостатки всех источников

± Ф ВИ = ВИ - PP

Исходя из этих факторов можно выделить 4 финансовые системы в которых могут находиться предприятия

* абсолютно устойчивое финансовое состояние

Ф СОС ≥ 0

Ф КФ ≥ 0

Ф ВИ ≥ 0

* нормальное финансовое состояние

Ф СОС ≤ 0

Ф КФ ≥ 0

Ф ВИ ≥ 0

*неустойчивое финансовое состояние

Ф СОС ≤ 0

Ф КФ ≤ 0

Ф ВИ ≥ 0

*кризисное состояние

Ф СОС ≤ 0

Ф КФ ≤ 0

Ф ВИ ≤ 0

Относительные показатели финансовой устойчивости и независимости

Кфн – коэффициент финансовой независимости(автономности) (он же основной )

Кфн =

≥0,5 ← нормативное значение

≥0,5 ← нормативное значение

Б – валюта баланса

На Кфн всегда смотрят банки прежде, чем выдать кредит

Если нормативное значение >= 0,5 , то предприятие может в любой ситуации погасить долги и реализовать свои собственные средства

< 0,5 , то данной организации рискованно выдавать кредиты

Кфу – коэффициент финансовой устойчивости

Кфу =

![]() ≈0,8

≈0,8

Кф – коэффициент финансирования

Кфин - коэффициент финансирования

Кфин =

≈1

≈1

Оценка деловой активности организации (предприятия)

Показатели оборачиваемости Оборотных Средств:

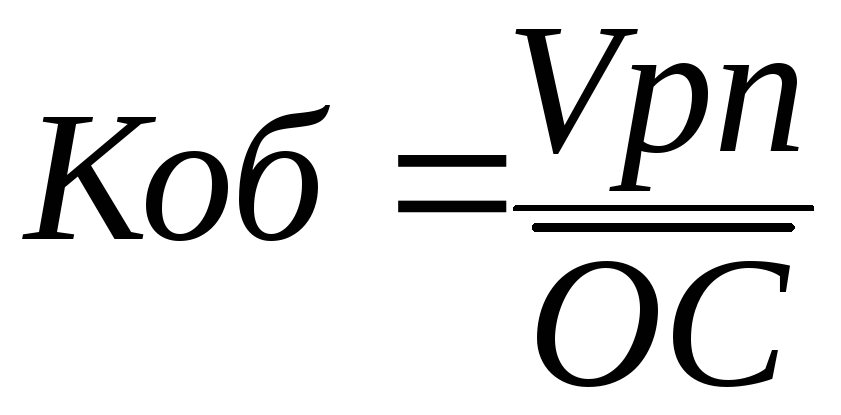

Коэффициент оборачиваемости ОС (прямой)

,

обороты

,

обороты

Vpn – объем реализованной продукции за расчетный период

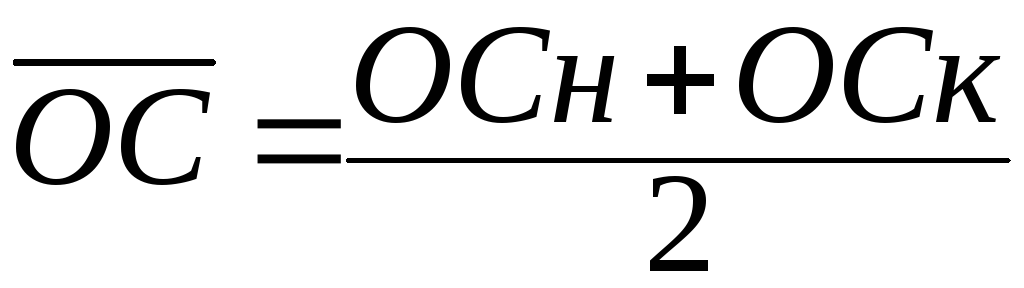

OC – средний остаток ОС

Коб характеризует, сколько оборотов совершат ОС в расчетный период.

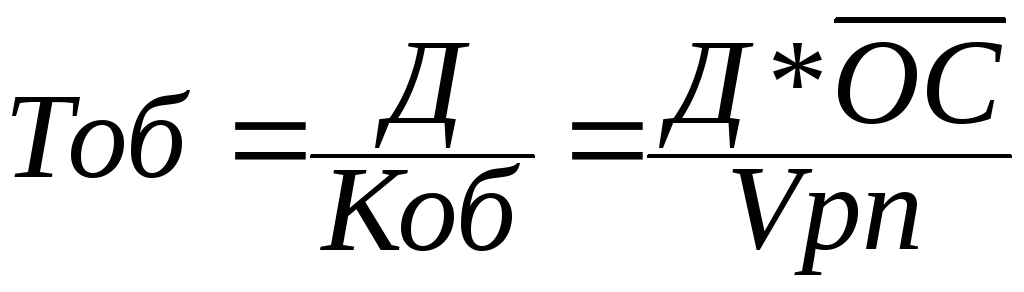

Продолжительность одного оборота

,руб

,руб

Характеризует, сколько в среднем дней длится один оборот.

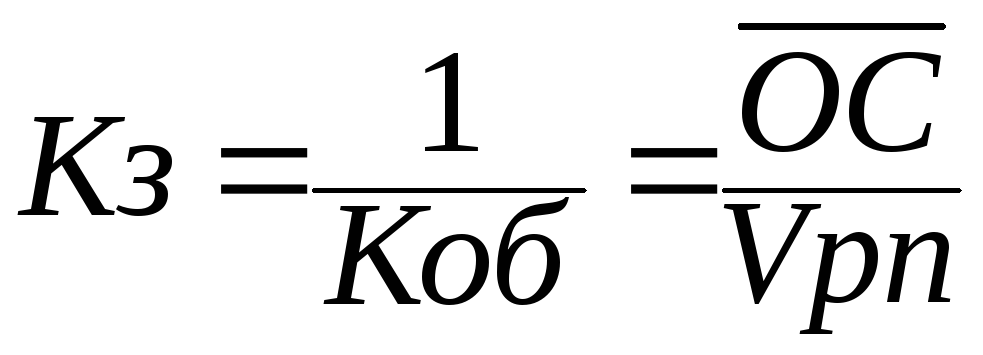

Коэффициент закрепления (обратный)

,руб

,руб

Характеризует, сколько ОС приходится на 1 рубль реализованной продукции.

Чем быстрее оборачивается ОС, тем больше прибыли получит П и тем меньше потребуется ОС для изготовления и реализации того же объема продукции и наоборот.

И в том числе отдельных частей ОС, в первую очередь дебеторской задолженности.