41. Управление процессом формирования прибыли: порог рентабельности, точка безубыточности, запас финансовой прочности

Одно из важн. напр-ний упр-ния прибылью связано с опр-м точки безубыточности(порога рент-ти) и запаса фин. прочности. Порог рент-ти – это такая выручка, кот. от реал-ции, при кот. п/п уже не имеет убытков, но еще не имеет и прибыли. В такой ситуац. валовой маржи в точности хватает на покрытие пост затрат, а прибыль=0. В такой ситуац выручки в точности хватает на покрытие пост и перем затрат, а прибыль=0

П = Валов маржа – Пост затр = 0

П = порог рент* Вал маржу% - пост затр = 0

Порог рент-ти = пост затраты : Вал маржа%

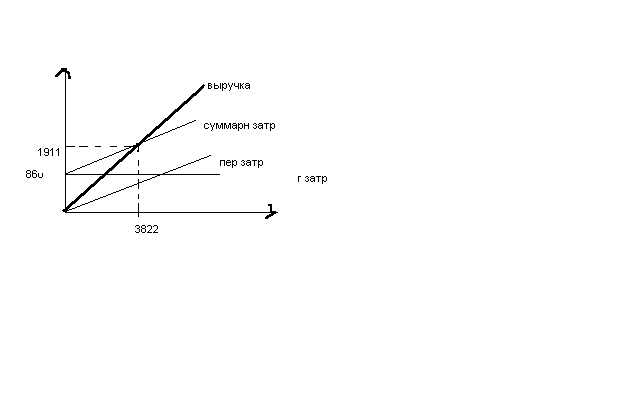

Пример расч порога рент-ти и крит V продаж:

Цена ед. прод. ,млн руб = 0,5

V реал, шт = 4000

Выручка, млн руб = 2000

Переем затраты, млн руб = 1100

Переем затр на ед = 0,275

Переем затраты в % к выручке = 55 (0,55)

Вал маржа, млн руб (п3-п4) = 900

Вал маржа, в % к выручке = 45(0.45)

Пост затраты = 860

Прибыль (п3-п4-п9) = 40

Порог рент-ти, млн руб (860:0,45=1911)

Крит. V продаж (860:(0,5 – 0,275))=3822 шт или 1911:0,5= 3822 шт

Вывод: Крит V выручки 1911 млн руб и крит V продаж 3822 шт означает, что при их достижении п/п достигнет полной окупаемости и пост и переем затрат, но его прибыль при этом будет = 0 . В целом же , бизнес в такой ситуации достигнет точки безубыточности.

Практич интерпритация значений расч-х пок-лей

У

мен-е

выручки 1911 на кажд рубль, а V

продаж 3822 на кажд единицу пр-ции будет

ввергать п/п в убытки. Работа меньше

точки безубыточн- это работа по принципу

«себе дороже»

мен-е

выручки 1911 на кажд рубль, а V

продаж 3822 на кажд единицу пр-ции будет

ввергать п/п в убытки. Работа меньше

точки безубыточн- это работа по принципу

«себе дороже»Увелич V продаж на кажд ед пр-ции сверх 3822 будет приводить к росту выручки сверх 1911, что обусловит рост прибыли п/п

Зап фин прочности = Выр от

Реал.- Порог рент-ти

Запас финн прочности = 2000 – 1911 = 89 млн руб

П/п м. снизить свою выручку на 89 млн без угрозы своей

Прибыл работе.

42. Об. ср-ва пред-тия: понятие, состав, механизм формир-ния, роль.

Об-ср-ва – часть ср-в пред-тия, вложенная в обор. активы пред-тия (задействованные и незадейств-ные в процессе пр-ва). Обор. капитал – действенная часть обор.ср-в, участвующих в процессе пр-ва. Обор.фонды – материализов-ные обор.ср-ва: а) обор.производственные фонды (сырье, м-лы, нзп); б) фонды обращения ( готов.продукция, товары отгруженные, ср-ва в расчетах).

Состав. 1) обор.произ-ные фонды: произ-ные запасы (сырье, м-лы), нзп, расходы буд. периодов. 2) фонды обращения: нереализованная прод-ция (на складе, отгруженная, для перепродажи), денеж.ср-ва (в кассе, на расч.счете, в расчетах). 3) общая сумма обор.ср-в = п.1 + п.2. Механизм. а) на вновь образуемых пред-тиях: учредители формируют стартовый капитал. За счет этих ср-в создается обор.капитал, к. принимает вид норматива собтвен.обр.ср-в пред-тия. б) на действующих пред-тиях: из полученной выручки происходит простое воспр-во обор.капитала. Расширенное воспр-во происходит путем финансир-я прироста норматива собствен.обор.ср-в.

Роль: схема движения обор.ср-в: Д-Т…П…Т*-Д*. Часть полученной выручки (Д*) направляется на закладку нов.произ-го цикла. Обр.ср-ва опять приобретают ден.форму (Д), и так до бесконечности. Для сохранения непрерывности процесса пр-ва у пред-тия д.б. обор. ср-ва , и они должны находиться в посттоянном движении.