42.Модель Манделла-Флеминга. (Модель is-lm-bp).

Краткосрочное макроэкономическое равновесие в малой открытой экономике с совершенной мобильностью капитала анализируют с помощью модели Манделла-Флеминга: IS-LM-BP. Эта модель представляет собой модифицированную модель IS-LM.

При построении модели открытой экономики Манделла-Флеминга предполагают, что вклад национальной экономики в мировой рынок незначителен, поэтому основные параметры ее развития задаются ей извне (мировым рынком).

Графически модель IS-LM-BP строится в системе координат, где на оси абсцисс откладывается уровень национального дохода, а на оси ординат - процентная ставка. Оптимальное соотношение между этими величинами обеспечивает одновременно равновесие на трех рынках: товарном (IS), денежном (LM) и внешнем (BP).

Кривая IS в модели открытой экономики показывает равновесие на товарном рынке, учитывает состояние экспорта и импорта страны.

Кривая LM в модели открытой экономики показывает ситуацию равенства спроса на деньги (L) и их предложения (М) при различных комбинациях уровня дохода (Y) и процентной ставки (r). Подобный анализ помогает Центральному (Национальному) банку регулировать денежную массу в соответствии с достигнутым уровнем национального дохода и желаемой величиной процентных ставок.

Кривая BP в модели открытой экономики показывает различные комбинации уровня дохода и процентной ставки, при которых платежный баланс находится в равновесии, когда чистый экспорт страны уравновешивает счет капитальных активов платёжного баланса.

Данная модель позволяет показать как каждый рычаг повлияет на состояние реального сектора экономики, денежного рынка и платёжного баланса. Позволяет конкретно определить величину дохода, процента и валютного курса соответствующих новому состоянию взаимного экономического равновесия, позволяет выявить эффективность направлений экономической политики при различных валютных режимах.

44.Макроэкономическая политика при плавающем валютном курсе.

Когда обменные курсы свободно плавают, нет необходимости иметь резервы, поскольку Национальный банк не пытается вмешиваться (проводить интервенции) на валютных рынках. Национальный банк не несет обязательств по обеспечению иностранной валютой тех, кто хочет купить иностранные товары или иностранные финансовые активы.

Рассмотрим воздействие на макроэкономическое равновесие стимулирующей фискальной и монетарной политики при плавающих валютных курсах.

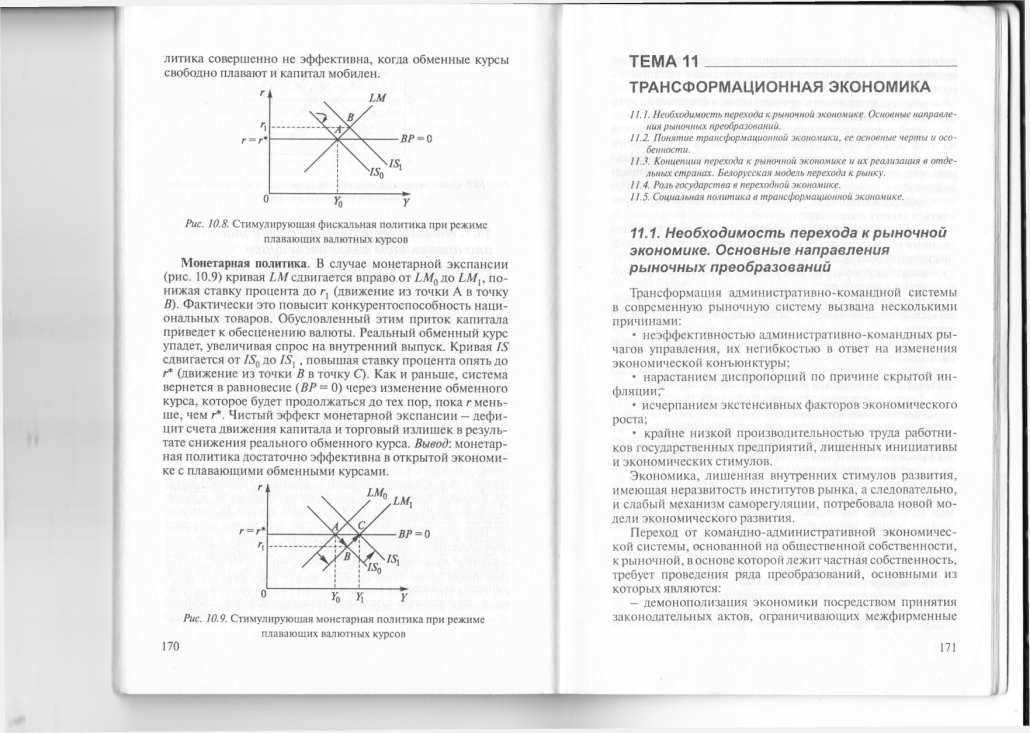

Фискальная политика. Рост государственных расходов, финансируемый с помощью займов (при увеличении дефицита государственного бюджета), сдвигает кривую IS от IS0 до ISX, повышая ставку процента до rх. Происходящий в результате этого приток капитала приведет к росту реального валютного курса. Спрос на внутренне произведенные товары упадет, так как импорт становится дешевле, а экспорт дороже, т.е. происходит потеря конкурентоспособности. Кривая IS сдвинется влево обратно к исходной кривой IS0, так как экспорт падает. Причина, по которой экономика движется обратно к точке исходного равновесия, состоит в том, что пока внутренняя ставка процента выше, чем мировая ставка процента, будет продолжаться отток капитала, и обменный курс будет расти. Этот процесс может прекратиться только, когда внутренняя ставка процента снова будет равна r*. Механизм, который обеспечивает снижение ставки процента — сокращение совокупного спроса. Вывод: фискальная политика совершенно не эффективна, когда обменные курсы свободно плавают и капитал мобилен.

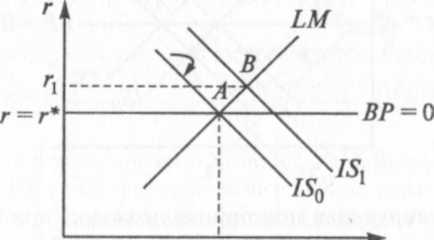

Монетарная политика. В случае монетарной экспансии (рис. 10.9) кривая LM сдвигается вправо от LM0 до LM{, понижая ставку процента до rх (движение из точки А в точку В). Фактически это повысит конкурентоспособность национальных товаров. Обусловленный этим приток капитала приведет к обесценению валюты. Реальный обменный курс упадет, увеличивая спрос на внутренний выпуск. Кривая IS сдвигается от IS0 до ISX , повышая ставку процента опять до r* (движение из точки В в точку С). Как и раньше, система вернется в равновесие (BP = 0) через изменение обменного курса, которое будет продолжаться до тех пор, пока r меньше, чем r*. Чистый эффект монетарной экспансии - дефицит счета движения капитала и торговый излишек в результате снижения реального обменного курса. Вывод: монетарная политика достаточно эффективна в открытой экономике с плавающими обменными курсами.