35. Пространственная оптимизация, проекты не поддаются дроблению.

Когда речь идет о пространственной оптимизации, имеется в виду следующее:

- общая сумма финансовых ресурсов на конкретный период (допустим год) ограничена сверху;

- имеется несколько взаимно независимых инвестиционных проектов с суммарным объемом инвестиций, превышающим имеющиеся у предприятия ресурсы;

- требуется составить инвестиционный портфель, максимизирующий суммарный возможный прирост капитала.

Оптимальную комбинацию находят последовательным просмотром всех возможных вариантов сочетания проектов и расчетом суммарного ЧДД для каждого варианта. Комбинация, максимизирующая суммарный ЧДД, и будет оптимальной.

36. Временная оптимизация.

Когда речь идет о временной оптимизации, имеется ввиду следующее:

- общая сумма финансовых ресурсов, доступных для финансирования в планируемом году, ограничена сверху;

- имеется несколько доступных независимых инвестиционных проектов, которые ввиду ограниченности финансовых ресурсов не могут быть реализованы в планируемом году одновременно, однако в следующем за планируемым годом оставшиеся проекты либо их части могут быть реализованы;

- требуется оптимально распределить проекты по двум годам.

В основу методики составления оптимального портфеля заложена следующая идея: по каждому проекту рассчитывается специальный индекс, характеризующий относительную потерю ЧДД в случае, если проект будет отсрочен к исполнению на год. Проекты с минимальным значением индекса могут быть отложены на следующий год.

37. Обоснование инвестиционной программы предприятия.

Для оценки инвестиционной программы недостаточно использовать критерии отдельного проекта. Такие решения принимаются с использованием специальных методов, которые предложил Д.Дин, работая по заданию фирмы «Форд» над решением задачи формирования оптимальной инвестиционной программы предприятия. Он показал, что все проекты, у которых ЧДД оказались положительными, а ВНД – выше ставки дисконтирования, могут быть приняты к реализации.

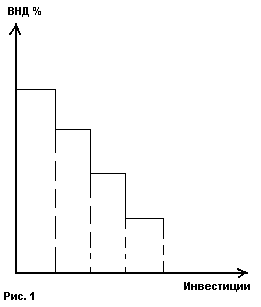

Однако практический опыт менеджеров фирмы интуитивно подсказывал, что существует некоторый предел (даже если источники финансирования инвестиций жестко не лимитированы) роста инвестиционной программы предприятия. Поэтому перед Д.Дином была поставлена очередная задача – аналитическими методами выявить этот предел. Чтобы отобрать инвестиционную программу, Д.Дин предложил сначала проранжировать проекты по убыванию их внутренней нормы доходности, что и отражено на рис. 1.

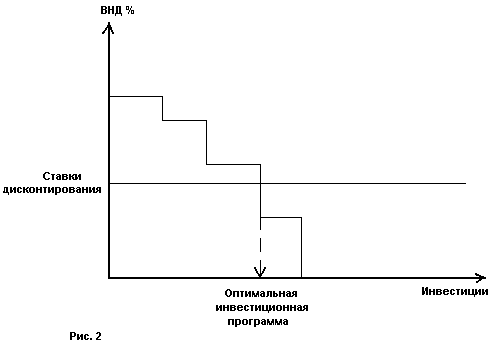

Понятно, что инвестиционный проект будет реализован, если его ВНД выше ставки дисконтирования (Е). Допустим, что предприятию удалось верно определить ставку дисконтирования и ее величина не зависит от размера инвестиционной программы. В этом случае формировать оптимальную инвестиционную программу достаточно просто, включая в нее все инвестиционные проекты с положительным ЧДД и ВНД выше Е (см. рис. 2).

Также простой будет задача отбора инвестиционных проектов при жестко заданной величине финансирования инвестиций (см. рис. 3).

Эту программу формируют так, чтобы суммарный ЧДД всех проектов, вошедших в оптимальную программу, был максимальным.

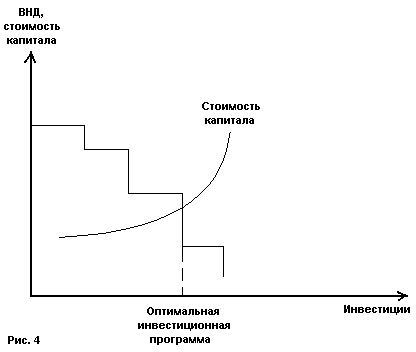

Более сложной становится задача, если предположить, что ставка дисконтирования будет меняться с изменением размера инвестиционной программы. Часто ставка дисконтирования при решении подобных задач называется стоимостью капитала.

Стоимость капитала – это то, во что обходится фирме использование капитала, полученного из разных источников. Обычно стоимость капитала измеряется в процентах и является средневзвешенной процентной ставкой.

Важно отметить, что стоимостью собственного капитала является альтернативный доход, т.е. доход, который можно получить при альтернативном использовании данных средств (см. рис. 4).