Метод целевых издержек (Target Costing)

В основе этого метода лежит классический стоимостной анализ (ФСА). В 1946 году была разработка ФСА. В 1947 Американцы разработали анализ стоимости - Value Analyse. В 1965 году - Toyota. В 80-ых годах появился Target Costing.

Метод целевых издержек - метод управления затратами, применяемый для снижения всех затрат связанных с жизненным циклом продукции на основе объединения усилий различных подразделений предприятия (задействовано: производственное подразделение, НИОКР, маркетинг, экономические подразделения, контроллинг).

Классическая формула ценообразования:

Цена = С/с + % целевая прибыль

По Target costing:

Целевая себестоимость = Целевая цена - % целевая прибыль

Особенно, если разрабатываем наукоемкую продукцию. Цена учитывает особенности рынка (которую приемлет рынок).

Алгоритм реализации метода целевых издержек:

1) Определение рыночной цены продукции (target price). Используется весь арсенал маркетинговых исследований. Единственная проблема: что будет, если у нас абсолютно новая продукция. Определяется примерная целевая цена, возможна ее последующая корректировка.

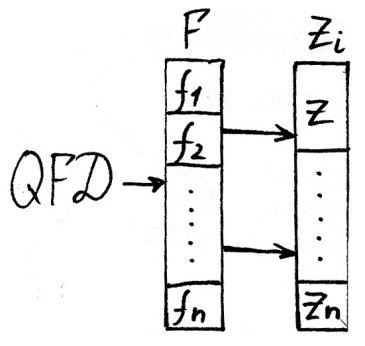

2) Требование к функциям составляется так называемая диаграмма качества функции QFD. Уточняем, какие функции выполняет изделие и какие требования к качеству предъявляются.

3) Устанавливается целевая прибыль. Все что влияет на размер целевой прибыли, дивидендная политика предприятия, сравнительный анализ доходности конкурентов, требования по развитию бизнеса. Формируется наша целевая прибыль.

4) Определение допустимой себестоимости (Allowable costs). В последствии допустимая себестоимость корректируется.

5) Расчет прямой целевой себестоимости производства продукции. Уточняются затраты на материалы, зарплаты (прямые) и так далее. Привлекаются конструкторы, технологи, производственники, те, кто напрямую могут определить те затраты, которые связанны с производством.

6) Функциональная декомпозиция продукции и определение допустимых затрат по каждой функции. Основан на QFD диаграмме. Продукция разбивается на выполняемый объем функций. Например, кондиционер: f1 - охлаждение, f2 - увлажнение, f3 - ионизация и так далее. С каждой функцией у нас связываются затраты.

Распределяем прямые затраты с точки зрения того, как мы можем их примерно связать с выполняемыми функциями. Для этого используются экспертные оценки. Иногда результатом этого 6 этапа может быть уточнение позиционирования товара.

7) Разработка продукции. Идет с учетом всех предыдущих этапов. На этом этапе разрабатывается прототип продукции.

8) Оценка затрат по каждому комплектующему (Drifting costs). Учитываются на этом этапе нормы затрат по материалам и особенности технологий предприятия. На этом же этапе выполняется анализ поставщиков (с целью возможности оптимизации затрат, которые связаны с закупаемыми комплектующими). Часто принимается решение производить или покупать (Make or buy).

9) Оценка затрат на реализацию каждой функции продукции. Одно комплектующее может реализовывать несколько функций. Пытаемся связать затраты комплектующих. Для этого составляется таблица соответствия " Drifting затрат функций" и " Drifting затрат компонентов". На этом этапе привлекаются эксперты для этих оценок.

10) Для каждого комплектующего определяется сколько в % она вносит в реализацию каждой функции и для каждого комплектующего рассчитывается значимость комплектующей в реализацию функции:

Комплектующая = % в реализацию функции * вес (значимость функции)

Вес - таблица оценок экспертов на основе маркетинговых исследований.

% в реализацию функции - так же таблица оценок экспертов.

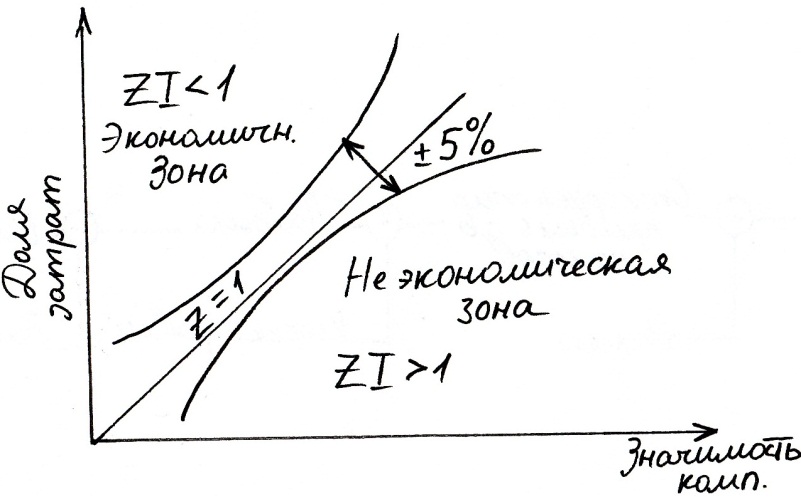

На этом этапе стоится диаграмма Танаки "целевых индексов":

ZI -> 1

0,3/0,5 < 1 - мы говорим, что мы в экономичной зоне. Но мы уделяем не достаточно вниманий тем функциям, что потребитель хотел видеть (например, дизайн).

0,6/0,1 > 1 - неэкономичная зона.

Диаграмма целевых индексов:

11) Корректировка и перепроектирования изделия. На этом этапе проводится дополнительное исследование. Уточняется цена, может быть мы попали в коридор, но нужно провести маркетинговые исследования не было ли завышенной цены.

12) Установление целевых затрат.

13) Производство. Есть промышленный образец. Происходит непрерывный контроль затрат в процессе производства.

Особенности внедрение метода. Считается, что это настоящая концепция управления себестоимости и внедрять ее нужно комплексно:

1) Руководство должно понимать и осознавать, что оно делает.

2) Создается проектная команда по внедрению. Входят специалисты из различных подразделений (производство, управление качеством, специалист из области НИОКР, маркетолог, экономист).

3) При необходимости вводится изменения в организацию производства.

4) Рекомендуется вовлекать поставщиков в процесс разработки продукции.

Лекция № 12 (21.11.2012)