Метод учета затрат по процессам

Activity Based Costing

Этот метод был разработан для более справедливого распределения косвенных (накладных) расходов по объектам учета затрат.

Задача:

Цена за одну единицу продукции = 750 р.

Производственные затраты на единицу продукции = 500 р.

В отчетном периоде было 3 клиента. Объем сбыта по каждому клиенту = 10 000 шт.

Общая сумма накладных расходов по сбыту = 4 562 100 р, а именно:

- Транспорт = 2 562 100 р.

- Погрузка, выгрузка = 180 000 р.

- Зарплата агентов по продаже = 770 000 р.

- Послепродажное обслуживание = 1 050 000 р

Данные по процессам сбыта

Процессы |

Клиент 1 |

Клиент 2 |

Клиент 3 |

1) Транспортировка продукции, км. |

2 500 |

50 |

12 |

2) Погрузка, выгрузка, т. |

1 000 |

500 |

0 |

3) Услуги посредников (количество визитов к клиенту). |

20 |

40 |

50 |

4) Послепродажное обслуживание, часы. |

200 |

100 |

50 |

Задание: Определить валовую прибыль в разрезе клиентов в подсистеме учета полных затрат (классическое распределение); рассчитать валовую прибыль по клиентам в учете затрат, используя метод ABC (Activity Based Costing).

Решение: 1) Прибыль = 979 300

Кл.1 = Кл.2 =Кл.3.

- себестоимость

i-го объекта.

- себестоимость

i-го объекта.

- прямые затраты

объекта

- прямые затраты

объекта

- ставка j-го

носителя затрат.

- ставка j-го

носителя затрат.

- объект потребления

действий j-го носителя затрат вторым

объектом.

- объект потребления

действий j-го носителя затрат вторым

объектом.

Лекция № 10 (07.11.2012)

08.11.12 группы 5 и 6 в 207 или 208 аудитории. Технический переулок "Красный развал".

Activity Based Costing - учет затрат по процессам.

= Transaction costing;

= Cost-driver costing.

Метод стал разрабатываться из-за:

1) Резкого увеличения транзакционных издержек (издержки, связанные с доставкой конечного продукта потребителю, все что связанно с логистикой, все что связанно с маркетингом и сбытом).

2) Увеличение вариативности выпускаемой продукции работ или услуг у одного предприятия.

3) Необходимость более точного планирования косвенных (накладных) издержек.

4) Необходимость минимизации косвенных (накладных) издержек в критичных для предприятия областях деятельности.

Что позволило внедрить метод ABC:

Развитие современных информационных технологий;

Развитие современных методов структурного анализа в частности IDEF0 и т.д., что позволило более точно описывать бизнес-процессы предприятия и связывать с этими процессами затраты.

Этапы применения метода учета затрат:

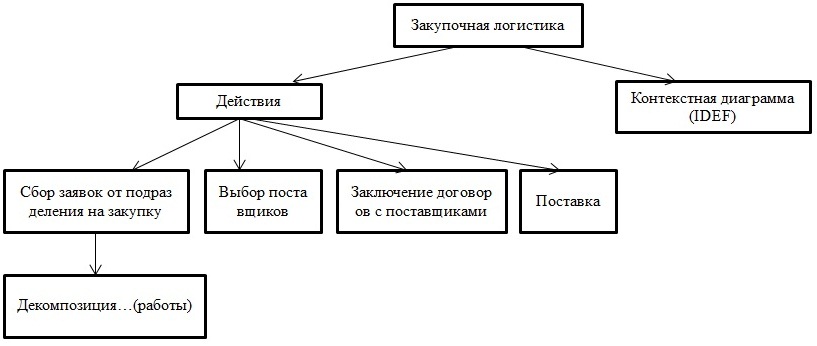

1) Выделение важных для предприятия бизнес-процессов (существует общая классификация бизнес-процессов предприятия). Соответственно выделяются основные бизнес процессы - те процессы, в которых происходит трансформация ресурсов связанная с основной деятельностью, например, гибкая упаковка). Вторая категория управляющие бизнес-процессы - все что связанно с реализацией управленческих функций. Третья группа обеспечивающие бизнес-процессы -это процессы связанные со сбытом продукции, маркетинг, логистика. Так же могут быть вспомогательные бизнес-процессы - ремонт оборудования (иногда их относят к основным б-п). Выбираем процесс как объект для анализа. Процесс логистики состоит из:

Закупочной логистики --> Производственной логистики -->

Сбытовая логистика

2) Анализируем закупочную логистику. Выделяем под процесс и уровень декомпозиции:

Действия можно разбить на:

1. Сбор заявок от подразделения на закупку --> 2. Выбор поставщиков -->

3. Заключение договоров с поставщиками --> 4. Поставка и т.д.

Сбор заявок от подразделения на закупку делится на:

Декомпозиция ... (работы).

3) Выделяются критичные под процессы или действия. С этими действиями связываются driver - фактически, это фактор, который на прямую влияет на увеличение затрат в данном процессе. Например, погрузочно-разгрузочные работы.

4) См. задачу с предыдущей лекции. Пропорционально потреблению драйверов (driver) распределяются затраты на соответствующий под процесс, а затем на выбранный объект (в задаче это был клиент). Выбранным объектом может быть: клиент, вид продукции, проект.

Что позволяет применение метода ABC:

Делает более прозрачным распределение косвенных (накладных) издержек;

Позволяет выявить "узкие места" с точки зрения необоснованности затрат, которые с ними связаны.

Лекция № 11 (14.11.2012)