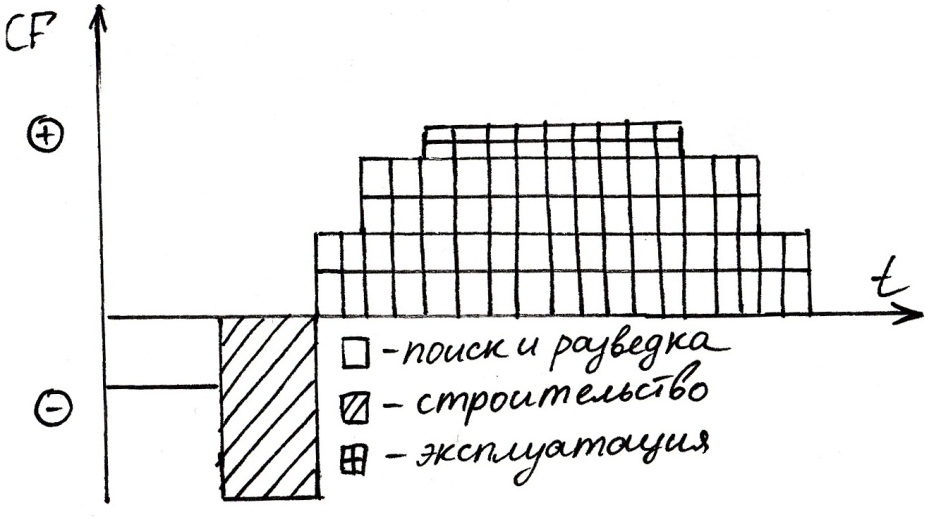

Денежный поток (cash-flow)

Денежный поток на примере горно-геологической компании, которая занимается разработкой ресурсов (добычей нефти).

Методики расчета показателей денежного потока:

1) Непрямой метод (непрямая методика):

Gross Cash flow = чистая прибыль + амортизация +(-) изменение резервных фордов

На западе называется валовый денежный поток Cross cash-flow).

2) Прямой метод (прямая методика расчета).

Существуют несколько показателей денежного потока:

1) + Net sales (чистые продажи или выручка НЕТТО) = 15900

2) + Inventory growth semi and finished products (увеличение запасов полуфабрикатов и готовой продукции) = 0 д.е.

3) - inventory reduction emi and finished products (уменьшение запасов полуфабрикатов и готовой продукции) = 520 д.е.

4) - Material expense of the period - (затраты на материалы за период) = 6630

5) - Personnel exepense of the period less provisions for pension (затраты на заработную плату за вычетом страховых взносов) = 3500 (з/п) - 30 (налог) = 3470

6) - Expense of external supplies and services of the period (выплаты поставщикам и оплата сторонних услуг за период) = 1000

7) - voluntary grants (from the result) (добровольные пожертвования) = 80

8) - other expenses of the period = 1200

CF in Interest and Taxes - Денежный поток до уплаты процентов и налогов.

I) CF в IT:

interest = 630

income tax = 340

II) Gross Cash flow (валовый денежный поток) = 2030

Задача:

Первый месяц:

Объем производства = 10000 шт.

Цена/шт = 100 руб.

Основные средства (балансовая стоимость) = 20000

Амортизация в год = 20%

Затраты материалов за период = 300000 д.е.

Затраты на оплату труда с отчислениями (всего за период) = 100000 д.е.

НЗП на начало периода = 100000 д.е.

НЗП на конец периода = 120000 д.е.

Расходы на услуги сторонних организаций = 15000 д.е.

Сумма инвестированного капитала = 100000

Сумма долгосрочного заемных средств = 30000 д.е. (под 25% годовых).

Посчитать показатель денежного потока (Cash flow)

Решение: Cash flow прямым методом:

Выручка = 10000 * 100 = 1 000 000

CF в IT = выручка + /\НЗП - материалы - ЗПС отчисления - услуги сторонних организаций

CF в IT = 1 000 000 + 20000 - 300000 - 100000 - 15000 = 605000

Gross Cash

flow = 605000 - 30000 *( )

= 604375

)

= 604375

Cash flow непрямым методом:

Gross Cash

flow (GCF) = ЧП

+ а

= 1 000 000 - 415000 -

- 30000 *

- 20%

- 30000 *

- 20%

Тема бюджетирования. Задачи к кейсам:

1) При расчете второго бюджета использовать следующую формулу:

-

плановый объем продаж

-

плановый объем продаж

i - вид продукции

GP - готовая продукция в штуках на конец периода по соответствующему виду продукции

T - период планирования (30 дней).

- среднее нормативное

время хранения продукции в днях

- среднее нормативное

время хранения продукции в днях

Товарная продукция (готовая для продажи), шт:

Третий бюджет (валовая продукция).

Лекция № 9 (31.10.12)

Инструменты моделирования и реинжиниринга бизнес-процессов

Литература:

1) Черемных Моделирование и анализ систем. IDEF-технологии, 2002 год;

2) Каленов Г.Н. CASE-технологии. Консалтинг в автоматизации бизнес-процессов, 2002 год и позже;

3) Маклаков С.В. Моделирование бизнес-процессов с All Fusion Process Modeller (BPW in 4.1.) Диалог-МИФИ, 2003.

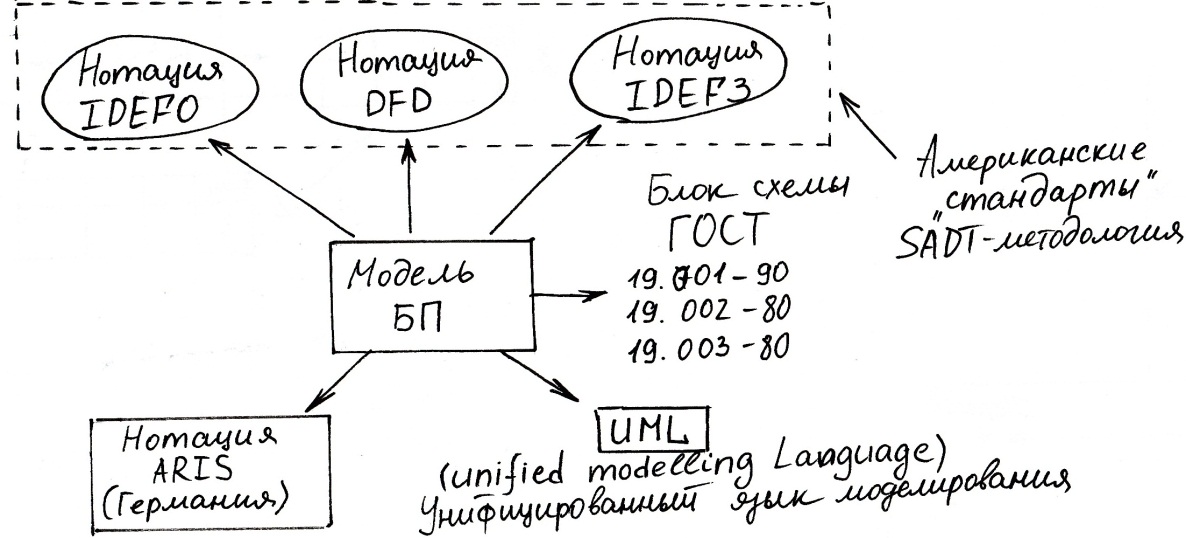

Существующие методологии и описание бизнес-процессов:

1) Блок-схемы. ГОСТ:

19.701-90;

19.002-80;

19.003-80.

2) Нотация IDEFO;

3) Нотация DFD;

4) Нотация IDEF3;

5) Нотация ARIS (Программный продукт Германия);

6) UML (Unified Modelling Language).

Существующая методология описания бизнес-процессов:

2,3,4 - Американские стандарты и называются они SADT-методология. SADT - Structured Analyses and Design Technique. Методология структурного анализа применяется для анализа сложных систем и процессов. Метод структурный, но в основе его лежит системный подход. Разработана методология была в 1970 Дугласом Россом для военно-промышленного комплекса, но потом стала применятся в коммерческой среде для анализа процессов.

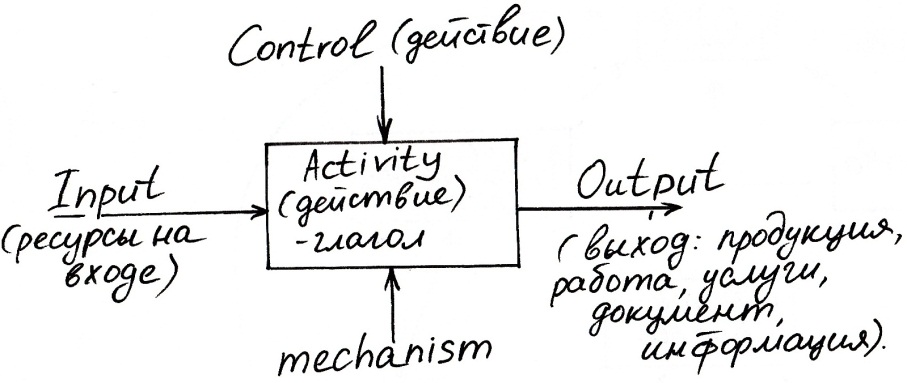

В 90-х годах был принят стандарт моделирования бизнес-процессов, который называется Integration Definition for Function Modelling - стандарт моделирования бизнес-процессов (IDEF0). Основная идея: представление процессов в виде контекстных диаграмм.

Для описания любого процесса должны быть на входе ресурсы, на выходе результат и проведено какое-то действие.

Нотация - система условных, посменных обозначений, принятая в какой-либо области.

Моделирование бизнес-процессов предприятия нужно для:

1) Для фиксации фактического состояния. Получаем модель "as-is" - фактическая модель предприятия.

2) Выявляются проблемные места в области бизнес-процессов. Для этого часто используется метод учета затрат по процессам (по действиям) - Activity Based Costing.

3) Для описания желаемой модели бизнес-процессов "as-to-be".