Экономическая добавленная стоимость

Экономическая добавленная стоимость – EVA (Economic ValueAdded):

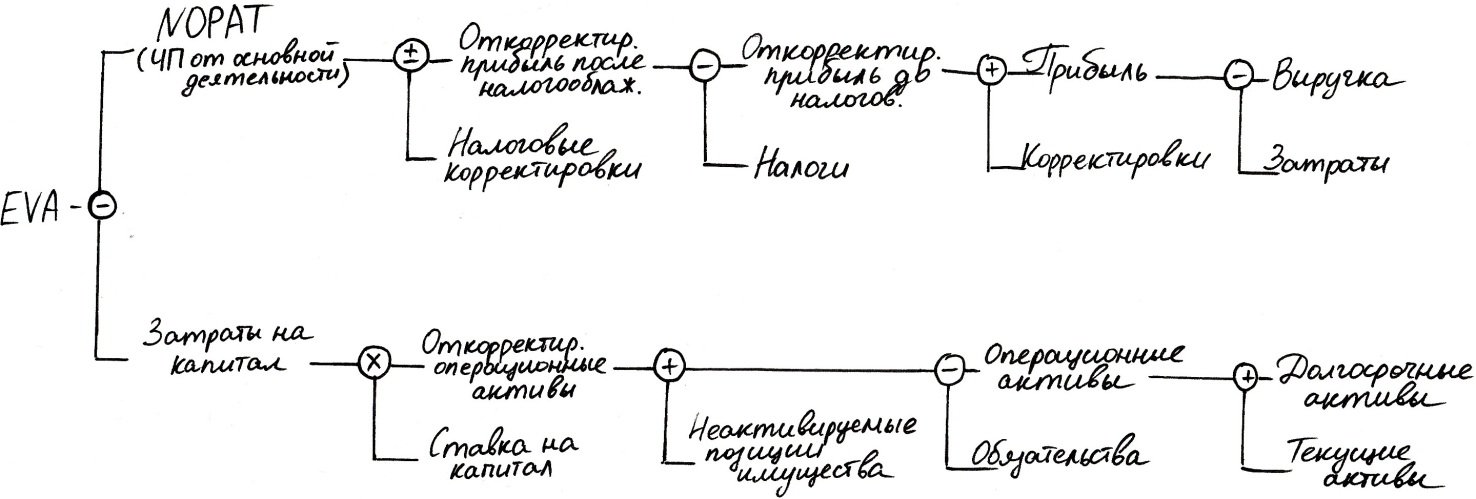

EVA = NOPAT - WACC * NOA

NOPAT - Net operating profit. После уплаты налога.

WACC - средневзвешенная ставка на капитал.

NOA - Net operating Assets.

"Дерево расчета" показателя EVA.

Задача: под основной вид деятельности были использованы активы = 100000. Эти активы были сформированы с точки зрения пассивов: заемный капитал 40000, собственный капитал 60000. Прибыль NOPAT = 35000. Заемный капитал процентируется под 15% в год. У собственного капитала 10%.

Решение: EVA = 35000 - (15%*40000+10%*60000)

В основе экономической добавленной стоимости лежит концепция, ориентированная на стоимость управления, т.е. главная цель фирмы (предприятия) - это повышение своей стоимости. Сама концепция используется при анализе:

1) Возможности увеличения стоимости компания за счет инвестиций и дезинвестиций.

2) При покупке продаже бизнеса и так далее.

Детальность расчета корректировок по показателям NOPAT и NOA определяется самими менеджерами для каждого конкретного предприятия. Основные направление деятельности менеджеров для повышения стоимости предприятия, которые вытекают из формулы расчета EVA:

1) Увеличить операционную прибыль и при этом не увеличивать используемый капитал.

2) Инвестиции дополнительного капитала в проекты, которые дают более высокую по сравнению с WACC рентабельность.

3) Ликвидация областей деятельности и проектов, которые не обеспечивают рентабельность выше WACC.

Примеры корректировок:

1) Чистая операционная прибыль после налогов. Является ошибкой отнесения в данном анализе к прибыли операционной прибыли полученной от финансово-инвестиционной деятельности (см. форма № 2 прибыль от продаж).

2) Корректировки по чистым операционным активам. Операционные активы - относятся те виды активов, которые используются непосредственно для получения NOPAT (чистой операционной прибыли). Прочие виды активы не учитываются при расчете. Пример корректировки ОА:

- активируемые, но не используемые в операционной деятельности позиции имущества;

- беспроцентные краткосрочные обязательства;

- незавершенное строительство;

+ не включённые в актив объекты, которые используются по договорам аренды или лизинга;

+ расходы инвестиционного характера получаем откорректированные операционные активы.

На средневзвешенную ставку на капитала WACC влияют:

ставки по кредитам;

уровень рисков по данному виду операционной деятельности;

пожелания собственников.

Первый подход к построению систем показателей логико-дедуктивный.

Второй подход к построению систем показателей эмпирико-дедуктивный. Эмпирика подразумевает, что на основе статистических данных (анализа) выбираются показатели важные для оценки предприятия в данной сфере бизнеса (отрасли).

Пример эмпирико-дедуктивных показателей, которые были разработаны для банковских структур. Цель выбора этих показателей состояла в том, чтобы максимально прогнозировать не платежеспособность предприятия:

1) Beaver - разработана одной из Американских банковских структур. В основу анализа для выбора показателей было положено эмпирическое исследование 79 успешных и 79 не успешных предприятий. В результате они отобрали всего 6 показателей, которые наиболее эффективны для целей прогнозирования не платежеспособности предприятия. Показатели:

в числителе показатель cash flow (амортизация + чистая прибыль), в знаменателе сумма заемного капитала;

в числителе чистая прибыль, а в знаменателе сумма всего капитала;

в числителе заемный капитал, а в знаменателе весь капитал;

в числителе рабочий капитал, а в знаменателе сумма всего капитала.

рабочий капитал = стоимость оборотного капитала - краткосрочный заемный капитал;

в числителе сумма оборотного капитала деленное на краткосрочный заемный капитал (этот показатель называется общая ликвидность);

в числителе: денежные средства - краткосрочный заемный капитал и в знаменателе: производственные затраты - амортизация.

Система weibel. Так же Американская компания. Они исследовали 72 предприятия. Показатели, которые в ней фигурируют:

отношение cash-flow к заемному капиталу;

отношение оборотного капитала к краткосрочному заемному капиталу (эта формула называется общая ликвидность);

отношение заемного капитала ко всему капиталу (эта формула называется собственный капитал);

И та и другая система поставит на первое место: отношение cash-flow к заемному капиталу.

Лекция № 8 (24.10.12)