Этапы построения системы контроллинга на предприятии

1) Анализ нормативной базы на предприятии на предмет ее соответствия реальным технологическим условиям предприятия. Согласовать со специалистами возможные коридоры отклонения.

2) Анализ построения или изменения (при необходимости) системы учета затрат (СУЗ) и результаты калькулирования себестоимости. Анализируется, изменяется или строится с нуля.

С точки зрения полноты учета затрат можно выделить:

подсистему учета полных затрат и калькулирования себестоимости (absortion costing). База распределения: Зарплата ОПР; Производственные мощности (машина часы); Трудоемкость; Площадь.

подсистема учета неполных затрат и калькуляция неполной себестоимости (директ-костинг).

Тут анализируются:

Разные классификации затрат.

Анализ плана счетов (виды затрат)

Анализ объекта учета затрат и калькулирования себестоимости (продукция, работы, услуги, процесс, клиент, регион сбыта и т.д.)

Анализ мест возникновения затрат (бизнес единицы).

Расчеты затрат и результатов деятельности в различных разрезах.

3) Разработка системы планирования и бюджетирования предприятия.

Консультирование по методике планирования и бюджетирования.

План-фактный анализ.

Разработка финансовой структуры (выделяются центры финансового учет)

4) Разработка системы показателей эффективности деятельности предприятия (KPI - Key Performance Indicadors). Задача контроллинга сформировать систему показателей эффективности деятельности предприятия в разных разрезах для разных разделах.

5) Разработка отчетности для руководителей разного уровня. Что бы облегчить принятие управленческих решений.

Отчетность для руководителей может строится в разрезе выбранных ключевых KPI. "Панель показателей".

Отчетность с точки зрения реализации стратегии (динамика реализации стратегии).

Оперативная отчетность. Больше показателей и они более нижнего уровня.

Лекция № 3 (19.09.12)

К следующему семинару разделиться по группам по 5 человек. Придумать предприятия (бизнес). Либо берем компанию, которая интересна. Предложить стратегию и сделать презентацию по аспектам стратегии.

Первое, что должно быть, это какую стратегию мы преследуем на 1 или 3 года. Главное, что определяет стратегию: в ней должны быть отражены конкурентные преимущества, которые мы должны достичь.

Система сбалансированных показателей

Главная цель ССП - визуализация стратегии предприятия для всех сотрудников и связь стратегии с оперативной системой планирования и бюджетирования.

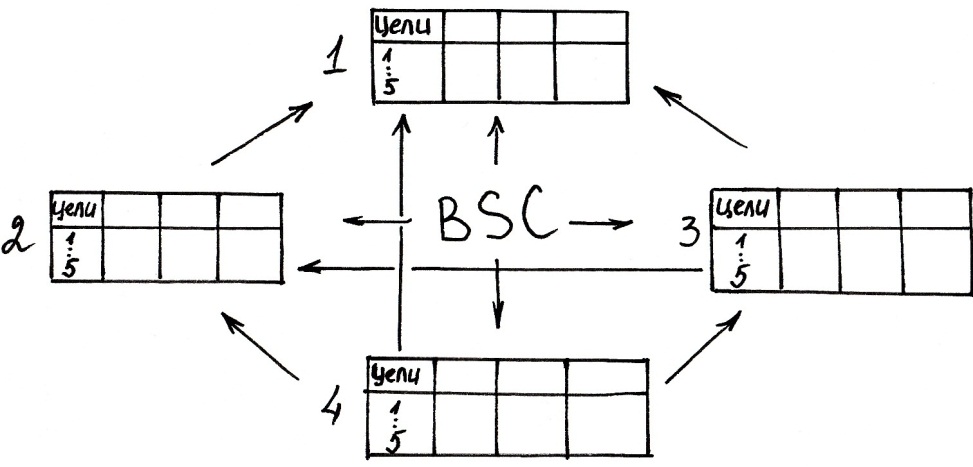

Структура системы сбалансированных показателей. Выделим четыре аспекта стратегии:

рис

1) Финансовая перспектива. Какие цели мы ставим перед собой (финансовые) для того чтобы достичь необходимых значений, к примеру, финансовых показателей, удовлетворяющих заинтересованные стороны (собственников, муниципальные образования). Для каждой перспектива организуется табличка.

Цели |

Показатель |

Целевое значение показателя |

Мероприятия |

1...5 |

|

|

|

5*4=20 - это max. Слишком много - плохо. Контролируемость будет теряться.

Показатель - помогает измерить достижение цели.

Целевое значение показателя - то, что мы хотим достичь.

Мероприятия, которые позволяют достичь цели.

2) Клиентская перспектива. Каких клиентов мы бы хотела завоевать (целевая группа клиентов). Что хочет видеть клиент (цену, сервис, надежного партнера).

Цели |

Показатель |

Целевое значение показателя |

Мероприятия |

1...5 |

|

|

|

Процессная перспектива. Какими должны быть процессы на предприятии чтобы достичь цели по клиентам или стратегии. |

Показатель |

Целевое значение показателя |

Мероприятия |

3) Потенциалы развития. Тут может быть три аспекта:

все, что связанно с персоналом, с целями по персоналу;

все, что связанно с IT. Аспекты корпоративно-информационной системы, все что связанно с коммуникациями.

все, что связанно с инновациями на предприятии. Для некоторых предприятий это является их специализацией.

Цель по клиентам:

Увеличение узнаваемости торговой марки;

Увеличение доли крупных клиентов.

Цели процессной перспективы:

Увеличение производственной мощности;

Сокращение сроков НИОКР;

Улучшение процессов связанных с доставкой.

Цель по потенциалу развития:

Получить патенты;

Лицензировать деятельность;

Получить сертификат;

Увеличить долю высококвалифицированных специалистов.

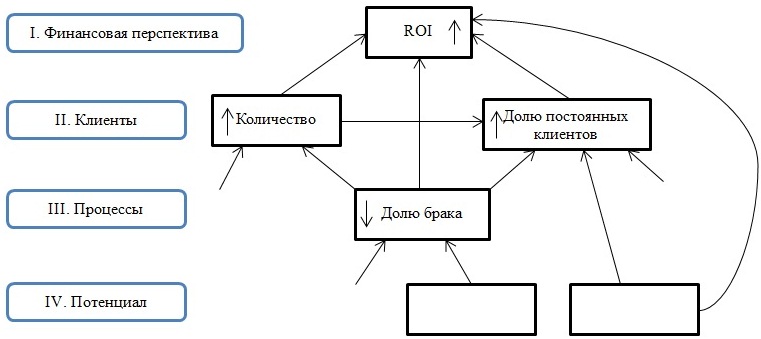

По этому строится стратегическая карта - в виде дерева целей представляются наши цели и их связки. Например:

Внедрение ССП:

1) Внедрение правильно начинать сверху вниз. Начинается все с верхнего звена. Хотя бы до уровня руководителя подразделений. А в идеале сотрудники должны видеть стратегию.

2) Нужно оформить в виде проекта (сроки, ответственный, и точки контроля, когда должны сделать). Максимум 4-6 месяцев.

3) Сначала нужно прописать на бумаге и потом решать вопрос на уровне реализации программного продукта.

4) Должны быть показатели и цели связанные друг с другом.

Эта карта нужна, чтобы понять все связки. Довести это до сотрудников.

Лекция № 4 (26.09.12)