Модель оценки доходности активов capm (Capital Aceefs Pricing Model)

Разработал ее американец Шарп. Формула выглядит следующим образом:

x – актив;

–

требуемая доходность

инвестиций в актив x

при данном уровне риска;

–

требуемая доходность

инвестиций в актив x

при данном уровне риска;

- доходность «без

рисковых» активов (государственные

облигации);

- доходность «без

рисковых» активов (государственные

облигации);

- средняя доходность

всех ценных бумаг включаемых в какой-либо

составной фондовый индекс;

- средняя доходность

всех ценных бумаг включаемых в какой-либо

составной фондовый индекс;

используется

финансовыми аналитиками в качестве

измерителя не диверсифицируемого риска

связанного с ценными бумагами. Показывает

на сколько отзывчив курс ценной бумаги

на общее изменение рынка.

используется

финансовыми аналитиками в качестве

измерителя не диверсифицируемого риска

связанного с ценными бумагами. Показывает

на сколько отзывчив курс ценной бумаги

на общее изменение рынка.

x – актив.

r – ставка доходности рынка.

-

коэффициент корреляции ставки доходности

актива x

и общей ставки доходности рынка.

-

коэффициент корреляции ставки доходности

актива x

и общей ставки доходности рынка.

Лекция № 15 (12.12.12)

Формализованная поставка создания системы контроллинга управления предприятия

Цель контроллинга на предприятии: подготовка и принятие руководителями обоснованных решений, направленных на достижение оперативных и стратегических целей предприятия.

Формализованная систему контроллинга можно описать в виде:

Процессной модели;

Структурной модели.

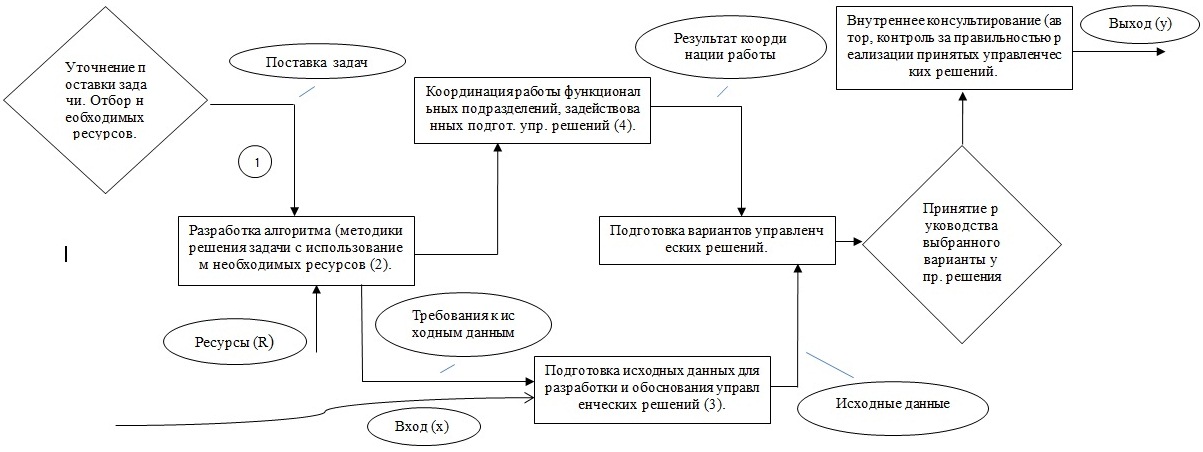

Представления процессной структуры модели контроллинга с помощью стандарта IDEF0:

Контроллинг выполняет сервисные функции по координации функциональных подразделений и помогает методически обосновать варианты решений. Принятие решений осуществляет руководитель из набора представленных альтернатив.

Формализованная процессная модель контроллинга

СК = <X,C,R,S,Y>, где

X – вход (документы и/или данные из ИС);

C – управляющие воздействия внешней среды на СК;

R – ресурсы (инструменты, программное обеспечение, методическое обеспечение, включая обеспечение персонала);

S – алгоритм преобразования (как из входа получить выход);

Y – выходной результат.

Лекция № 16 (19.12.12)

16.01.13 – экзамен в 9:00 419ю.

14.01.13 – консультация в 17:00 на кафедре 511.

Перспектива развития контроллинга. Основные вопросы, которые обсуждаются на предприятии

1) Совершенствование разработки бюджетов.

2) Разработка отчетности, направленной на заинтересованные лица.

3) Изменение в задачах учета.

4) Контроллинг сетей (контроллинг виртуальных предприятий).

5) Контроллинг не материальных активов на предприятии.

6) Применения контроллинга в не коммерческой сфере. Например сфера здравоохранения.

Совершенствование разработки бюджетов

Главная задача контроллинга в этой области:

1) Перевод бюджетов на гибкую основу.

2) Разбивать скользящее бюджетирование, т.е. планируем на год разбивая по кварталам, а затем в конце квартала корректируем. Бюджетная система должна быть не сильно оторвана от практики (+ - 5-10%)

Разработка отчетности, направленной на заинтересованные лица

На самом деле на предприятии существует три модели отчетности, следовательно три подхода:

1) Финансовая модель отчетности. В ее основе находятся разные показатели связанные финансами и дивидендной политикой предприятия.

2) Условно-стратегическая модель отчетности. В ее основе лежит разработка и анализ ключевых показателей деятельности (KPI).

3) Оперативная модель отчетности. Она ориентирована на операционную деятельность предприятия.

Рекомендуется эти модели связывать между собой.

Изменение в задачах учета

Связанны с внедрением МСФО (международные стандарты финансовой отчетности).

Контроллинг сетей (контроллинг виртуальных предприятий)

Пример сетей: франчайзинг, любая цепочка поставок в котором задействовано много предприятий (автомобилестроение). Задача контроллинга: разработка совместной стратегии для сетевых предприятий и разработка соответствующих ключевых показателей эффективности этих сетей.

Контроллинг не материальных активов на предприятии

Группы методов оценки НМА (интеллектуального капитала):

1) Затратный – сколько может стоить наш НМА на рынке. Можем оценить по тому, сколько потратили исходя из первичной стоимости.

2) По возможным доходам – какую доходность нам принесет использование этого НМА (патент).

3) Возникает при продаже. Когда нас оценивает рынок, когда возникает понятие гуд-вилл.