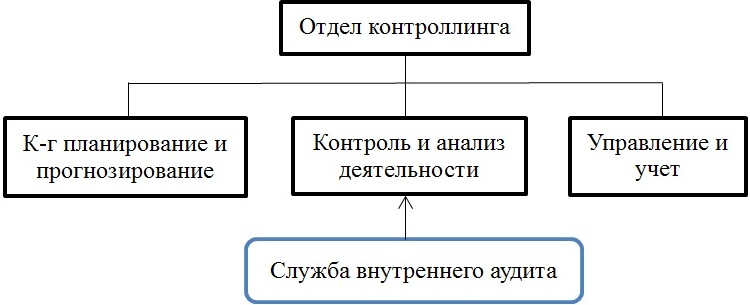

Организация службы контроллинга внутри

1 вариант) По принципу функции менеджмента.

2 вариант) По функциональному направлению деятельности.

Документы регламентирующие деятельность отделов контроллинга

1) Положение об отделе (службе) контроллинга на предприятии.

где в организационной структуре позиционируется отдел контроллинга.

как организованна служба контроллинга (штатное расписание, сколько человек).

права и сфера ответственности подразделения. Права обязательно закрепляются.

2) Должностные инструкции в разрезе сотрудников подразделения.

закрепляется право получать информацию от руководителей других структурных подразделений.

право давать обязательный для подразделений указания по вопросам методик планирования, учета и анализа затрат.

право вносить предложения руководства предприятия о ключевых показателях эффективности деятельности подразделений и сотрудников.

Оценка эффективности работы подразделения контроллинга

1) Метод анкетирования руководителей подразделения на предмет того, как им помогает служба контроллинга решать те или иные вопросы.

2) На сколько подразделение решило поставленные задачи. Например: задача постановки бюджетирования на предприятии.

3) На основе количественных показателей эффективности, которые можно поставить в соответствии самого подразделения по контроллингу.

Лекция № 14 (05.12.12)

Контроллинг рисков

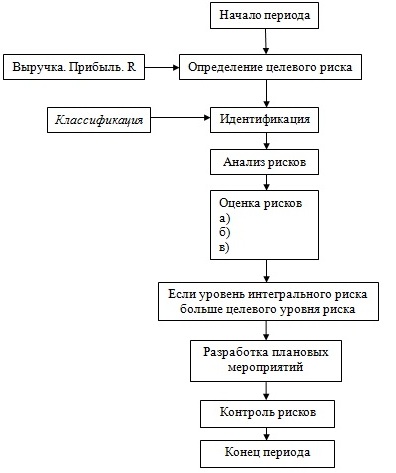

1) Алгоритм процесса управления рисками на предприятии. Риск – это возможность возникновения отклонений от желаемого результата. Связан с понятием неопределенность. Чем неопределенность выше, тем риск больше. Существует связь, чем выше доходность, тем выше рисков. Обычно в этом случае оптимизируют инвестиционный портфель.

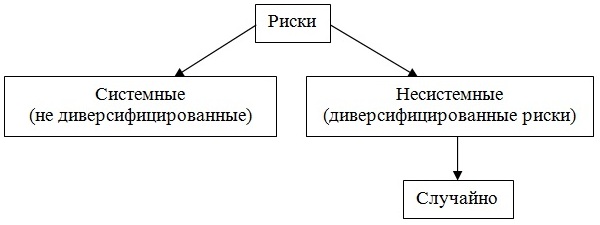

Классификация рисков:

Риски рыночные;

Риски контрагентов (все что связанно с поставщиками, транспортировкой)

Операционные (внутренние) риски (с персоналом, порча имущества, что связанно с пассивами и активами). На них влияют рыночные риски.

Схема классификации рисков:

Классификация:

Системные риски связанны с рыночной экономикой и поэтому ими труднее всего управлять. Несистемные риски возникают случайно и ими можно управлять.

Оценка рисков проходит следующие этапы:

а) Оценка индивидуальных рисков по выбранной классификации. По нашей классификации выделяем конкретные риски.

б) Оценка интегрального риска. Риск <---> Доходность (издержки).

в) Уровень интегрального риска. Уровень интегрального риска > (< или =) Целевой уровень риска. Если уровень интегрального риска больше целевого уровня риска, то происходит разработка плановых мероприятий по рискам:

Разрабатывается план мероприятий в разрезе рисков.

Разработка бюджета мероприятий.

Согласование показателей риска с другими целевыми показателями предприятия.

Затем происходит контроль рисков:

Контроль мероприятий;

Контроль бюджета;

Фактические показатели риска сравниваются с плановыми. Делаются выводы для руководства.

Для расчета рисков используются математические и статистические методы, в частности расчет математического ожидания (рассматриваем риски как случайную величину), расчет дисперсии, стандартов отклонений случайной величины.

Задача: оценить вероятную доходность инвестиционного проекта.

Поступление

средств

|

8000 |

9000 |

10000 |

11000 |

12000 |

Вероятность события P( ) |

0,1 |

0,2 |

0,4 |

0,2 |

0,1 |

N варианта оценки j |

1 |

2 |

3 |

4 |

5 |

,

тыс. руб.

,

тыс. руб.Математическое ожидание дает наиболее вероятное поступление денежных средств с учетом оценки экспертов:

)]

)]

По результатам большого числа измерений иногда математическое ожидание принимается как среднее арифметическое.

Риски и связанные с рисками доходности и издержек являются случайной величиной. Случайная величина принимает любое значение не известное заранее. Для упрощения риски рассматриваются как дискретные случайные величины, т.е. они изменяются скачкообразно и каждому значению соответствует вероятность.

Дисперсия (рассеивание) дискретной случайной величины – это математическое ожидание квадрата отклонения случайной величины от математического ожидания.

В итоге по нашей задаче D(x) = 1200 руб.

Стандартное отклонение случайной величины – характеризует ее изменчивость и служит для построения характеристик распределяющих меру риска принятия решений.

В итоге по нашей задаче SD(x) = 1095 руб.

В финансовом анализе часто используется понятие йота коэффициент. По нашему – это коэффициент вариации. Им оценивается относительная мера риска.

В итоге по нашей

задаче

Задача: Банк финансирует два инвестиционных проекта одновременно. Эксперты рассчитали математическое ожидание по первому и второму проекту:

= 5 млн. руб.

= 5 млн. руб.

= 8 млн. руб.

= 8 млн. руб. = 1 млн.

руб.

= 1 млн.

руб.

= 1,3 млн. руб.

= 1,3 млн. руб.

Дать относительную оценку инвестиционной деятельности банка с учетом применения вариации.

Решение: Если

рассчитать коэффициенты вариации для

каждого проекта в отдельности получится

следующее:

= 20%,

= 20%,

=

16,25%. Если рассматриваем весь инвестиционный

портфель, то коэффициент вариации будет:

=

16,25%. Если рассматриваем весь инвестиционный

портфель, то коэффициент вариации будет:

=

5+8=13 млн. руб.

=

5+8=13 млн. руб.

Бывает часто, что между доходность проекта есть положительная корреляция. В таком случае общая дисперсия будет рассчитываться следующим образом:

То

есть риски больше с положительной

корреляцией.

То

есть риски больше с положительной

корреляцией.