Маликова Софья Гафуровна

smalikova@baumanka.ru

www.controlling.ru

Контроллинг

Лекция № 1 (05.09.2012)

Общие сведения о контроллинге

1. Понятие концепции контроллинга.

2. Контроллинг как прикладная научная дисциплина.

3. Этапы развития контроллинга.

4. Примеры организационных структур контроллинга.

Понятие концепции контроллинга

Контроллинг - прикладная дисциплина; консалтинговая услуга; отделы и подразделения; система контроллинга. Появление термина «контроллинга» (to controlling) – конец 19 в.GE. В 50-х годах контроллинг появился в Европе (Германии).

Задачи: постановка системы внутреннего управленческого учета (в Европе) и её связь с финансовым (внешним) учетом, контроль финансовых потоков, координация движения.

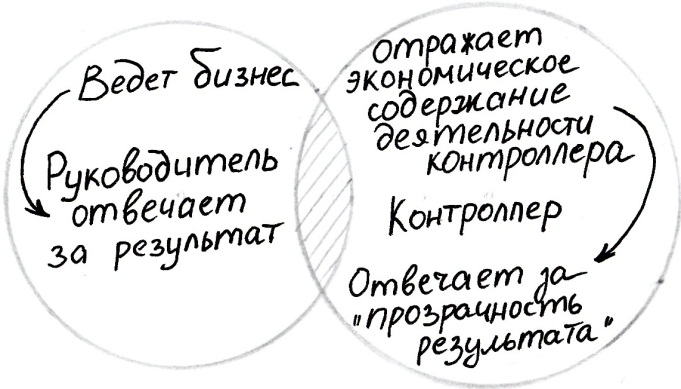

Контроллинг – ориентированная на долгосрочное эффективное развитие система информационно-аналитической, методической и инструментальной поддержки руководителя предприятия по достижению поставленных целей.

Область возникновения контроллинга.

Примеры организационных структур контроллинга:

I. Англо-саксонская модель.

Подразделения контроллинга |

|

Отдел «Контроллинг» |

Отдел «Финансы» |

1. Планирование резервов и контроль (производственные программы, области сбыта) на уровне всего предприятия. |

1. Финансовое планирование и контроль. |

2. Планирование и контроль (продукции, проектов, в т.ч. калькуляции). |

2. Обеспечение капиталом, инвестиции. |

3*. Учет (финансовый и внутренний). |

3. Финансирование заказов. |

4*. Налоги, страхование. |

4. ДДС – движение денежных средств. |

5. Системное развитие, методы, в т.ч. техники планирования. |

5. Установление и поддержание связи с банками. |

II. Как I, только 4* выполняется отдельно другим отделом

III. Европейские предприятия (немецкая модель).

Как II, только ещё 3* - учет финансовый относится к отелу финансов.

Задачи контроллинга в соответствии с управленческими функциями:

1) Задачи контроллинга в области учета:

разработка структуры и состава первичных учетных данных как исходных данных для будущей отчетности;

унификация методов и критериев оценки деятельности предприятия;

разработка или выбор методов учета.

2) Задачи контроллинга в области планирования:

разработка технологии, алгоритмов и методов прогнозирования и планирования;

поддержка менеджеров всех уровней при разработке планов и бюджетов;

проверка планов и бюджетов на достоверность исходных планов и реализуемость;

составление сводного плана по предприятию.

3) Задачи контроллинга в области контроля, анализа и регулирования:

определение контролируемых параметров, точек контроля (что, когда и кем контролируется);

определение допустимых границ отклонений;

установление причинно-следственных связей, которые привели к отклонениям от планов бюджета;

разработка предложений для руководства по устранению возникших отклонений.

4) Задачи контроллинга в области информационно-аналитического обеспечения:

разработка архитектуры информационной системы для решения задач контроллинга, учитывая специфику бизнеса;

разработка электронных форм для предоставления информации руководителям;

выбор программного продукта для решения задач планирования, контроля, анализа и визуализации результатов.

Специальные задачи контроллинга:

1) Сбор, аналитическая обработка данных во внешней среде (уже используются известные инструменты и методы SWOT анализ GAP)

2) Анализ конкурентов и сравнение с конкурентами.

3) Обоснование вариантов с другими предприятиями, открытие или закрытие филиалов.

4) Расчет эффективности инвестиционных и инновационных проектов.

Лекция № 2 (12.09.2012)