4. Отношение дебиторской задолженности к выручке от реализации:

Этот показатель дает представление о величине среднего периода времени, затрачиваемого на получение причитающихся с покупателей денег. Ускорение оборачиваемости дебиторской задолженности, то есть снижение показателя К4 можно рассматривать, как признак повышения кредитоспособности предприятия, поскольку долги покупателей быстрее превращаются в деньги.

5. отношение ликвидных активов к краткосрочной задолженности предприятия: Под ликвидными активами подразумеваются оборотные активы за вычетом запасов и других позиций, которые нельзя немедленно обратить в деньги. Если в составе оборотных активов преобладает дебиторская задолженность, для оценки кредитоспособности предприятия важно, существует ли резерв на случай безнадежной дебиторской задолженности.

Содержание и цели финансового планирования

Финансовое планирование (ФП)– разновидность управленческой деятельности, направленной на обеспечение сбалансированности движения материальных и денежных потоков предприятия, обеспечение ликвидности, платежеспособности, роста и рентабельности собственного капитала.

Планирование помогает определить (цели)

1. возможные экономические результаты будущей финансово-хозяйственной деятельности;

2. потребность в ресурсах (+ финансирование), с помощью которого эти результаты могут быть достигнуты.

Значение ФП:

1. намечаются цели предприятия, выраженные в финсово-экономических показателях: объем продаж, себестоимость, инвестиции, объем заемных средств;

2. для реализации планов предприятия необходимы ресурсы, для привлечения кот требуются затраты;

3. финансовые планы служат информацией для корректировки общефирменной стратегии.

Основная задача финансового планирования – организация условий его реализации, т.е. нормальная работа финансовой службы. С этой целью на предприятии выделяют центры ответственности.

В зависимости от того какой из критериев (затраты, доходы, прибыль, инвестиции) определяется как главный, выделяют 4 типа центров ответственности:

1. центр затрат. Это подразделение, кот несет затраты или убытки, но играет важную роль в производственно-коммерческом процессе. Для такого подразделения трудно спланировать доходы, но можно установить ориентиры по затратам (например, бухгалтерия).

2. центр доходов. Это подразделения, руководство которыми несет ответственность за получение доходов (например, отдел сбыта или регион центр продаж).

3. центр прибыли. Это подразделение, в котором в качестве основного показателя деятельности выступают прибыль или рентабельность продаж (дочерние компании, филиалы).

4. центр инвестиций. Итоговым объектом планирования выступают стоимость инвестиций, срок окупаемости, доходность проектов и т.д.

Вопрос №66. Виды и методы финансового планирования

Виды финансового планирования:

В зависимости от срока, на который составлен план

краткосрочные (1 год)

среднесрочные (1-3 года)

долгосрочные (>3 лет)

Характеристика:

Финансовое планирование зависит от отраслевой специфики финансов предприятия и может различаться для различных видов организаций.

Наиболее точными, как правило, являются краткосрочные планы. Наименее точные — долгосрочные планы.

При отсутствии механизма корректировки финансового плана с учетом изменения различных внутренних и внешних факторов, долгосрочный финансовый план, может стать нереальным уже через несколько месяцев.

Краткосрочные планы составить легче, и они более точны.

Краткосрочные и долгосрочные планы составляются несколько по-разному. Различие в составлении краткосрочных и долгосрочных финансовых планов может также проявляться и в степени их детализации. Обычно краткосрочные финансовые планы более подробны.

В зависимости от использования

основные

вспомогательные

Планы могут формироваться как по отдельным подразделениям компании, так и по всей компании в целом. Сводный агрегированный финансовый план компании, включающий в себя основные планы отдельных подразделений, будет представлять собой генеральный финансовый план.

По времени составления финансовые планы

вступительными (организационными),

текущими (операционные),

санируемыми (антикризисными),

объединительными (соединительными, планами слияния),

разделительными и ликвидационными.

По содержанию отображаемой информации

статические

динамические (гибкие) финансовые планы.

Методы планирования:

1. Метод коэффициентов (экстраполяции) – перенесение на будущие периоды установленных в прошлом тенденций или распространение выборочных данных на другую часть совокупности исследуемых объектов, которые сами небыли исследованы (используется при индексации стоимости основных фондов, дооценке товарно-материальных ценностей, планировании прибыли и др.); состоит в определении финансовых показателей на основе выявления их динамики; в расчетах исходят из показателей отчетного периода, корректируя их на относительно устойчивый темп изменений; динамика показателей экстраполируется на будущее.

2. Нормативный метод – базируется на расчете финансовых показателей на основе установленных норм и нормативов (норматив создания фондов, амортизационных отчислений, норматив распределения прибыли и др.).

3. Балансовый метод – предусматривает соответствие финансовых ресурсов источникам их покрытия, связывает все разделы финансового плана, вследствие чего достигается сбалансированность плана (связь доходов и финансовых ресурсов); его нарушение приводит к тому, что нарушаются связи, согласование и возникает несоответствие между разделами финансовых планов).

4. Метод математического моделирования – построение модели процесса и перенос ее в финансовую область.

Вопрос №67. Особенности организации финансов малого и среднего бизнеса (Федеральный закон от 24.07.2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»).

К субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации, физические лица, внесенные и осуществляющие предпринимательскую деятельность без образования юридического лица, крестьянские (фермерские) хозяйства, соответствующие условиям установленным ФЗ № 209

Меры поддержки субъектов малого и среднего предпренимательства:

1) специальные налоговые режимы, упрощенные правила ведения налогового учета, упрощенные формы налоговых деклараций по отдельным налогам и сборам для малых предприятий;

2) упрощенная система ведения бухгалтерской отчетности для малых предприятий, осуществляющих отдельные виды деятельности;

3) упрощенный порядок составления субъектами малого и среднего предпринимательства статистической отчетности;

4) льготный порядок расчетов за приватизированное субъектами малого и среднего предпринимательства государственное и муниципальное имущество;

5) особенности участия субъектов малого предпринимательства в качестве поставщиков (исполнителей, подрядчиков) в целях размещения заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд;

6) меры по обеспечению прав и законных интересов субъектов малого и среднего предпринимательства при осуществлении государственного контроля (надзора);

7) меры по обеспечению финансовой поддержки субъектов малого и среднего предпринимательства;

8) меры по развитию инфраструктуры поддержки субъектов малого и среднего предпринимательства;

9) финансовая и информационная поддержка субъектов

Вопрос № 68. Влияние учетной политики на финансовый результат деятельности организации.

Учетная политика - выбранная налогоплательщиком совокупность способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета необходимых показателей финансово-хозяйственной деятельности. (НК РФ)

Учетная политика - совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. (в бух. учете)

Наиболее существенно влияние учетной политики на конечный финансовый результат деятельности организации при выборе одного из способов учета затрат на производство, калькулирования себестоимости продукции и формирования финансового результата.

Элемент учетной политики |

Допустимые варианты |

Воздействие на финансовое положение |

1. Порядок признания выручки от реализации продукции (работ, услуг) |

1. Кассовый метод 2. Метод начисления |

Первый метод обеспечивает большую финансовую устойчивость, однако ведет к недостоверности определения прибыли, т.к. расходы начисляются и учитываются в том периоде, когда они возникают, а выручка учитывается на момент оплаты и зачастую в другом отчетном периоде При втором методе у организации возникает задолженность по НДС, налогу на прибыль, которая не обеспечена реальными деньгами. Это может привести к финансовым затруднениям |

2. Вариант учета затрат на производство |

1. Деление затрат отчетного периода на прямые и косвенные с включением последних в фактическую себестоимость и определением полной фактической себестоимости 2. Деление затрат на переменные и постоянные и определением неполной себестоимости |

Принципиальное различие вариантов состоит в том, что второй предполагает четкое деление затрат на переменные и постоянные. Наличие информации о последних позволяет эффективно управлять производственным риском организации, а следовательно, и доходностью |

3. Способ (база) распределения косвенных затрат между объектами калькулирования |

1. Прямые материальные затраты 2. Заработная плата основных производственных рабочих 3. Сумма прямых затрат и т.д. |

Способ распределения оказывает существенное влияние на точность исчисления себестоимости и рентабельности отдельных видов продукции |

4. Порядок начисления амортизационных отчислений по объектам основных средств в бухгалтерском учете |

1. Линейный способ 2. Способ уменьшаемого остатка 3. Способ списания стоимости по сумме чисел лет срока полезного использования 4. Способ списания стоимости пропорционально объему продукции (работ, услуг) |

Применение ускоренных методов амортизации уменьшает прибыль до налогообложения и соответственно сумму налога на прибыль |

5. Оценка незавершенного производства |

1. Оценка по нормативной (плановой) производственной себестоимости 2. Оценка по прямым статьям затрат 3. Оценка по стоимости сырья, материалов, полуфабрикатов 4. Оценка по фактической производственной себестоимости |

Чем выше стоимость незавершенного производства, тем ниже стоимость готовой продукции и выше прибыль и, следовательно, налог на прибыль и, наоборот |

6. Перечень резервов предстоящих расходов |

1. Создавать резервы с приведением их перечня 2. Не создавать резервы |

Образование резервов способствует равномерности отнесения соответствующих затрат на себестоимость продукции, что существенно влияет на прибыль организации |

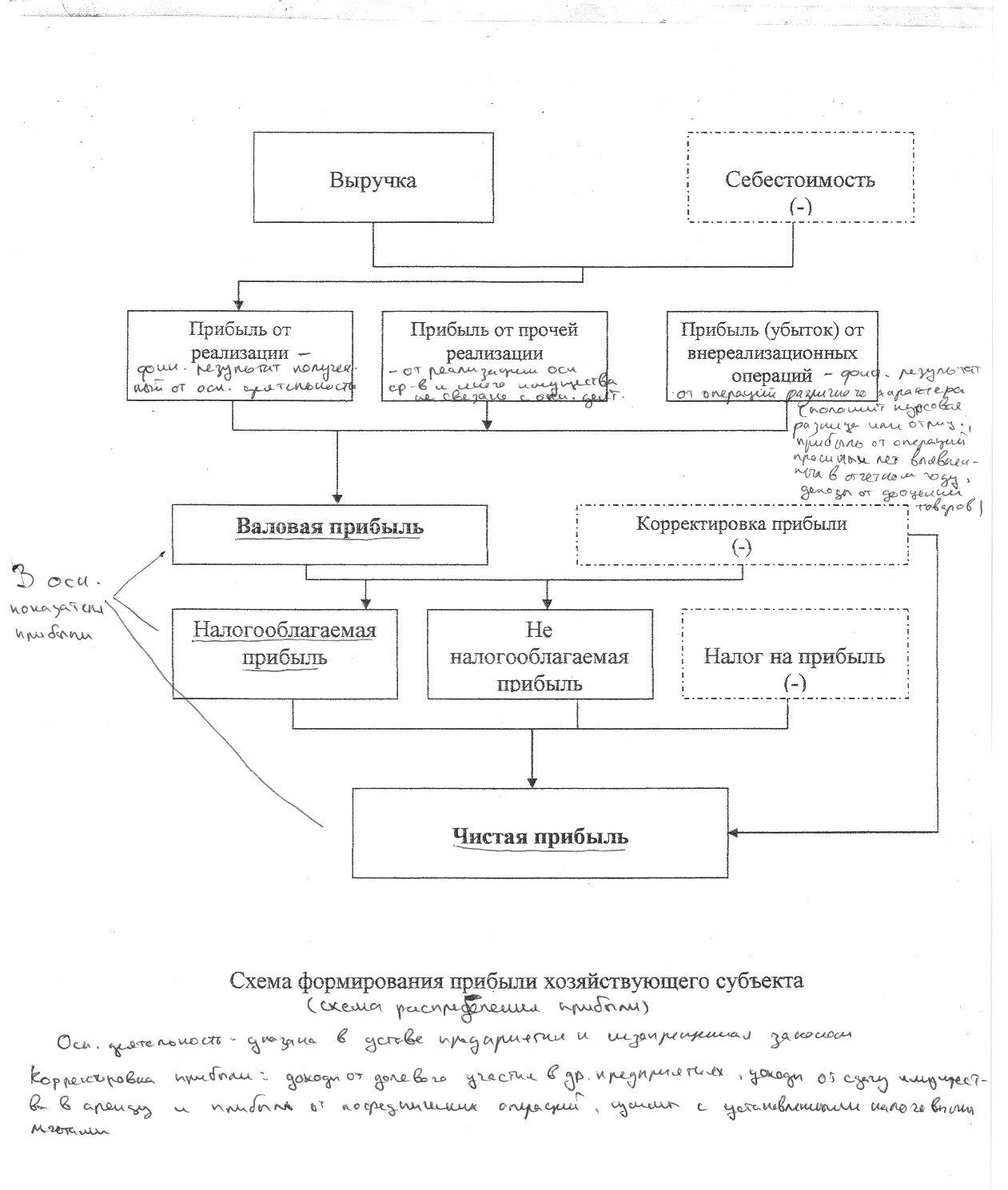

Вопрос № 69. Влияние налогов на формирование чистой прибыли.

Смотрим схемку которую я еще нарисовал на эко. орг. надеюсь будет достаточно.