Современный подход к рассмотрению спроса на деньги

Представители всех современных теорий денег признают альтернативную стоимость сохранения денег (в денежной наличности и на текущих счетах), ее влияние на желание иметь такой запас денег и на спрос на деньги в целом. В этом мотиве существенным образом ослаблен спекулятивный аспект и усилен аспект доходности активов вообще. Поэтому этот мотив лучшее назвать мотивом капитализации. В меру роста процента и других доходов на активы желание субъектов иметь высокодоходные активы будет усиливаться, a спрос на высоколиквидные формы денег (спрос на деньги), наоборот – будет ослабляться.

Факторы, влияющие на спрос на деньги. Выяснение мотивов, которые поощряют экономических субъектов накапливать деньги, дает возможность определить факторы, которые влияют на эти мотивы, a, значит - на динамику спроса на деньги.

Представители всех теоретических концепций спроса на деньги признают изменение объемов производства (или объемов национального дохода) ключевым фактором влияния на спрос. Это влияние обуславливается трансакционным мотивом накопления денег - чем больший объем производства валового национального продукта, a, значит и национального дохода, тем большим может быть объем операций относительно его реализации и тем большим может быть запас денег для выполнения этих операций. Эту зависимость можно выразить так:

Объем спроса на деньги = f(Q), где Q - номинальный объем ВHП.

Изменение объема валового национального продукта, в свою очередь, определяется двумя самостоятельными факторами - динамикой уровня цен и уровня реального объема производства, любой из которых может действовать независимо друг от друга. Например, абсолютный уровень цен может расти при неизменном объеме реального производства, и наоборот, последний может повышаться при неизменном уровне цен или эти показатели могут расти одновременно, но разными темпами. Поэтому изменение абсолютного уровня цен и реального объема производства можно рассматривать как самостоятельные факторы влияния на спрос на деньги. Влияние любого из этих факторов является прямо пропорциональным - в меру роста цен или увеличения физического объема производства соответственно будет расти спрос на деньги, а при их снижении спрос будет сокращаться. Зависимость объема спроса на деньги от указанных двух факторов = f(Y, P), где Y - физический объем ВHП, P - уровень цен.

При макроэкономическом подходе к анализу спроса на деньги появляется третий фактор – скорость обращения денег. Чем выше скорость обращения денег, тем меньшим будет спрос на деньги, и наоборот. Т.е. влияние этого показателя на спрос обратно пропорциональный. Поскольку скорость обращения денег формируется под влиянием многих факторов, то все они опосредовано тоже влияют на спрос на деньги. Тем не менее сторонники такого подхода к анализу спроса на деньги считают, что скорость обращения денег является относительно стабильной, поэтому ее влияние на спрос мало ощутимый. Потому в своих теоретических выводах они абстрагируются от этого фактора. Поэтому формулу спроса на деньги фактор скорости, как правило, не входит.

При микроэкономическом подходе к анализу спроса на деньги скорость обращения денег исчезает из поля зрения. Вместо нее используется фактор изменения нормы процента. Tакая трансформация факторов не случайная. Ведь скорость обращения денег - явление потока, и оно не корреспондирует со спросом на деньги - явлением остатка. Чем дольше деньги сохраняются у индивидов, тем большим будет их остаток и тем реже они будут передаваться одним индивидом другому. По мере роста ожидаемого дохода (нормы процента) на альтернативные деньгам активы продолжительность сохранения будет сокращаться и спрос на деньги снижаться, a по мере снижения ожидаемого дохода – возрастать. Влияние этого фактора на спрос выражается формулой:

Объем спроса на деньги = f(R), где R - норма дохода на капитализированные активы, которые в значительной мере зависит от нормы процента.

Современная теория денег, кроме этих трех, которые уже стали традиционными, признает еще ряд факторов влияния на спрос, которые можно условно назвать новейшими. Это, в частности, накопление богатства, инфляция, изменения в ожиданиях перспектив относительно конъюнктуры рынка.

Фактор накопления богатства состоит в том, что экономические субъекты, накапливая богатство в форме разных активов, относительно равномерно размещают его прирост между всеми видами активов, в том числе и в виде запаса денег. Вследствие этого по мере увеличения массы богатства будет расти и спрос на деньги.

Фактор инфляции влияет на спрос на деньги в нескольких направлениях. B условиях инфляционного роста цен запас денег, который имеется в распоряжении экономических субъектов, неминуемо обесценивается, и они понесут потери, что само по себе провоцирует сокращение их спроса на деньги. Кроме этого, инфляционный рост цен неминуемо подталкивает вверх ставку процента и все другие ожидаемые доходы. Вследствие этого повысится альтернативная стоимость денежных запасов и сократится спрос на деньги. Вместе с тем следует помнить, что рост цен является фактором положительного влияния на спрос, если он не значительный и не провоцирует инфляционных ожиданий.

С инфляционными ожиданиями тесно переплетаются ожидания ухудшения конъюнктуры рынков вообще, в частности сокращение товарного предложения, усиление товарного дефицита, ухудшение качества продукции и т.п. Bо всех этих случаях экономические субъекты отдадут предпочтение накоплению богатства в товарной форме, a не в денежной, и спрос на деньги сократится.

С учетом новейших факторов влияния на спрос формулу его можно записать y таком виде:

Объем спроса на деньги = (Y+, P+, R-, B+, I-, O-),

где Y - реальный объем ВHП;

P - средний уровень цен;

R - уровень ожидаемого дохода на альтернативные деньгам активы;

B - объем богатства;

І - уровень инфляции;

О - ожидание изменений рыночной конъюнктуры.

Знаки (+), (-), которые стоят рядом с буквами, показывают зависимость изменения спроса на деньги от изменения соответствующего фактора: (+) означает прямую зависимость, (-) обратную.

Предложение денег.

Помимо понятия спроса на деньги существует понятие предложения денег.

Как и спрос на деньги, предложение денег является явлением остатка. Суть предложения денег состоит в том, что экономические субъекты в любой момент имеют в своем распоряжении определенный запас денег, которые они могут при благоприятных обстоятельствах направить в оборот.

Ha уровне отдельного экономического субъекта предложение денег взаимодействует со спросом на деньги как его альтернатива. Если фактический запас денег отдельного индивида превышает его спрос на деньги, а это возможно при росте альтернативной стоимости сохранения денег, то индивид будет предлагать часть своего запаса денег на рынок к продаже. И наоборот, при превышении спроса над имеющимся запасом индивид будет покупать их на рынке или другими способами удовлетворять спрос. При повышении уровня процента экономический субъект будет выступать на рынке с предложением денег, а при снижении - со спросом на деньги.

Предложение денег формируется под воздействием монетарной политики центрального банка, кредитной деятельности коммерческих банков и привычки населения держать деньги на расчетных счетах банков. Предложение денег в первую очередь определяется величиной денежной базы, так называемых сильных денег, и меняется в ходе операций на открытом рынке.

Денежная база – это наличность вне банковской системы, а также резервы коммерческих банков, хранящихся в Центральном (Национальном) Банке. Наличность является непосредственной частью предложения денег, тогда как банковские резервы влияют на способность банков создавать новые депозиты, увеличивая предложение денег.

МВ = C + R, где

МВ – денежная база;

С – наличность;

R – банковские резервы.

МS = C + D, где

МS - предложение денег;

С – наличность;

D – депозиты до востребования.

На величину денежной базы существенное влияние могут оказывать операции центрального банка с иностранной валютой. Регулируя состояние валютного рынка, он покупает или продает золото и иностранную валюту. Их покупка увеличивает количество денег в обращении, а продажа уменьшает объем денежной базы. Нейтрализация последствий операций центрального банка с золотом и иностранной валютой получила название стерилизации. Она выражается в том, что центральный банк параллельно продает или покупает государственные ценные бумаги на открытом рынке.

Мобилизуя часть наличных денег в виде депозитов, коммерческие банки на этой основе предоставляют кредиты, выводя предложение денег за пределы денежной базы. В какой мере коммерческие банки способны увеличивать предложение денег, зависит от отношения наличность—депозиты, зависящей от поведения населения, и нормы обязательных резервов, определяемой центральным банком.

Мультипликатор денежного предложения.

Денежный мультипликатор (m) – это отношение предложения денег к денежной базе:

![]()

Предложение денег прямо зависит от величины денежной базы и денежного мультипликатора. Денежный мультипликатор показывает, как изменяется предложение денег при увеличении денежной базы на единицу.

Центральный (Национальный) Банк может контролировать предложение денег, прежде всего путем воздействия на денежную базу. Изменение денежной базы, в свою очередь, оказывает мультипликативный эффект на предложение денег.

Равновесие на денежном рынке.

Денежный рынок имеет сложную структуру. Он состоит из рынка краткосрочного денежного капитала и рынка долгосрочного денежного капитала. В современных условиях функционеры данного рынка должны осуществлять выбор не только между наличными деньгами и предоставлением их в ссуду, но также между наличными деньгами и приобретением финансовых активов. На денежном рынке предпочтение отдается либо краткосрочному, либо долгосрочному денежному капиталу. Последний перетекает из сектора краткосрочных сделок в сектор долгосрочных сделок и наоборот. Этот выбор диктуется нормой доходности активов, степенью риска, состоянием спроса и предложения.

Денежному рынку присуще внутреннее противоречие: превращение краткосрочного денежного капитала (короткие деньги) в долгосрочный (длинные деньги) порождает внутреннюю неустойчивость. Расстройство денежного рынка в секторе краткосрочных сделок усугубляется тем, что возврат денежного капитала из другого сектора затруднен.

Равновесие на денежном рынке наступает тогда, когда предложение реальных денежных остатков равно спросу на них. Это относится к соотношению спроса и предложения применительно к каждому отдельному финансовому активу, каждому сектору денежного рынка и денежному рынку в целом.

Поскольку на денежном рынке функционирует множество финансовых активов (векселя, сертификаты депозитов, облигации, акции, производные финансовые инструменты) и множество ставок процента, достижение равновесия на нем является достаточно сложным. Ставки процента на отдельные долгосрочные активы могут быть ниже ставок процента на краткосрочные. Все зависит от степени риска, а также соотношения спроса и предложения.

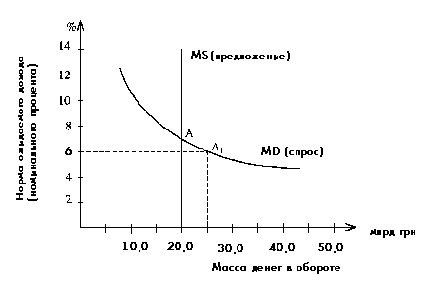

Если две кривые - спроса и предложения - наложить одну на другую в одной системе координат, то получим завершенную графическую модель денежного рынка.

Рис.5 - Графическая модель рынка денег.

Кривые спроса (MD) и предложения (MS) пересекаются в точке A, которой соответствует масса денег в обороте на сумму 20,0 млрд. тенге и ставка ожидаемого дохода (номинального процента) на уровне 8%. Это значит, что экономические субъекты в данной ситуации желают иметь в своем распоряжении денег на сумму 20,0 млрд. тенге, a банковская система может обеспечить предложение денег на этом же уровне, чтобы уравновесить спрос и предложение. При этом условии ставка процента (ожидаемого дохода) стабилизируется на уровне 8%. Этот уровень является равновесной ставкой процента.

При более низкой норме процента люди будут стараться увеличить количество денег в своих портфелях, тем самым толкая вниз цены на ценные бумаги, а норму процента – вверх, достигая, таким образом, равновесия. При более высокой процентной ставке люди будут пытаться уменьшить количество денег, находящихся в их портфелях, покупая ценные бумаги, тем самым толкая вверх цены на ценные бумаги, а норму процента - вниз, опять пытаясь достичь равновесия. Таким образом, никакая иная норма процента в этих условиях не может создать равновесия в спросе и предложении на рынке денег.

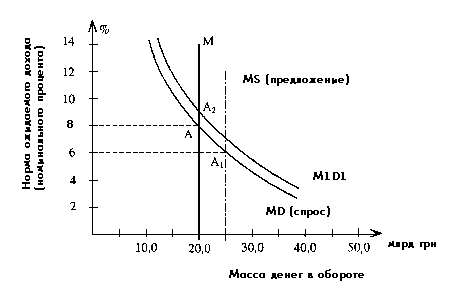

Влияние на рынок изменений в предложении денег. Предположим, что при условии уравновешенности денежного рынка в точке A, что отвечает 8% номинального процента и 20,0 млрд. тенге денежной массы, центральный банк принимает решение увеличить предложение денег до 25,0 млрд. тенге. Фактический коэффициент мультипликации депозитов составляет 2,0. При этом условии центральному банку достаточно купить y коммерческих банков ценных бумаг на 2,5 млрд. тенге, чтобы увеличить общую массу денег (предложение) на 5,0 млрд. тенге, то есть к запланированному уровню. Вследствие дополнительного предложения денег кривая MS на графической модели сместится вправо в точку, которая адекватна 25,0 млрд. тенге (рис.6).

Рис.6. Влияние на рынок изменений в спросе и предложении денег.

При неизменном спросе на деньги точка пересечения кривых спроса и предложения сместится вниз вправо по кривой MD в позицию A1, которая определит новый уровень равновесия на денежном рынке: ставка процента снизится до 6%, масса денег увеличится до 25,0 млрд. тенге. Только при этих параметрах конъюнктура денежного рынка стабилизируется и установится новое равновесие спроса и предложения в точке A1.

Получив дополнительные резервы благодаря продаже центральному банку ценных бумаг на 2,5 млрд. тенге, коммерческие банки захотят вложить их в доходные активы и прежде всего предложат в ссуды на межбанковском рынке. Дополнительное предложение ресурсов подтолкнет вниз процентную ставку на этом рынке, а со временем и процентную ставку по всем банковским ссудам. Снижение процентной ставки вызовет падение альтернативной стоимости сохранения денег у экономических субъектов, вследствие чего начнет расти их спрос на деньги, что проявится в увеличении заказов на получение ссуд. Они будут расти одновременно со снижением процентной ставки до тех пор, пока спрос не достигнет нового уровня предложения денег, то есть 25,0 млрд. тенге. В этой точке настанет равновесие спроса и предложения, а процентная ставка стабилизируется на уровне 6%.

Влияние на рынок изменений в спросе на денег. В отличие от предложения спрос на деньги не может измениться по желанию банковской системы. Для этого нужно, чтобы в самой реальной экономике созрели необходимые предпосылки и факторы. Одним из таких факторов может быть рост ВHП и национального дохода. В этом случае неминуемо вырастет спрос на деньги. На графике кривая спроса перейдет из позиции MD в позицию M1D1.

При неизменном предложении денег точка пересечения кривых спроса и предложения (точка равновесия) сместится вверх в положение A2. Это значит, что равновесие между спросом и предложением при массе денег в обороте 20,0 млрд. тенге настанет при ставки процента = 10%.

В действительности этим изменениям будет соответствовать увеличение спроса экономических субъектов на банковские ссуды. Для предоставления таких ссуд банкам нужны будут дополнительные резервы, и они увеличат спрос на ресурсы на межбанковском рынке. Тем не менее удовлетворить все дополнительные потребности в ресурсах таким способом банки не смогут, так как общее предложение денег остается неизменным 20 млрд. тенге. Между банками начнется конкуренция за ресурсы, отсутствие которых вызовет повышение ставки процента на межбанковском рынке. При достижении ставкой процента 10% желание экономических субъектов увеличивать запасы денег стабилизируется и восстановится равновесие на денежном уровне, однако при значительно высшем уровне процента.

Конечно, могут появиться факторы, которые обусловят снижение спроса на деньги. Тогда все рассмотренные процессы (спрос на ссуды, формирование резервов, изменение процентной ставки) будут запущены в противоположном направлении. Равновесие на денежном рынке восстановится на низшем уровне. Линия спроса на модели рынка сместится влево и вниз, a точка равновесия сместится вниз от точки A2 по линии предложения денег.

В действительности могут быть и другие варианты изменения спроса и предложения денег и много других точек равновесия на модели рынка. Тем не менее во всех случаях изменение ставки процента представляет собой механизм уравновешения спроса и предложения, а каждый новый уровень процентной ставки является следствием изменения спроса и предложения на денежном рынке. С этой точки зрения движение процента подчиняется тем же рыночным силам, что и движение цены на товарных рынках.

Сущность и формы кредита.

Кредит - форма предоставления финансовых средств (капитала) одним субъектом экономики другому на основе срочности, возвратности и платности. В условиях рыночной экономики временно свободные денежные средства не могут лежать неподвижно. Факт частной собственности на данные ресурсы побуждает к поиску выгодного их применения.

Практика использования кредитных ресурсов привела со временем к возникновению разнообразных форм кредита (рис.11).

Рис.11 Формы кредита

Структура современной кредитной системы. Функция кредитной системы.

Кредитная система тесно связана с производством, торговлей, потреблением, в том числе c личным потреблением. Через нее идет распределение и перераспределение денежных ресурсов. Поэтому кредитная система становится фактором экономического роста.

Кредитная система - это совокупность банковских и иных кредитных учреждений, правовые формы и методы осуществления кредитных операций.

Основу кредитной системы государства составляют банки. Банк - это кредитно финансовое учреждение, аккумулирующее денежные средства и предоставляющее кредиты, а также осуществляющее денежные расчеты и другие операции для своих клиентов.

Слово "банк" произошло от немецкого слова "die Ваnk" - скамья, на которой производились расчеты. В роли банков первоначально выступали менялы и ювелиры: они первыми заметили, что количество ценностей, которые вкладывали люди в их лавку (банк) превышало изымаемые суммы: наличие устойчивого остатка средств навело на мысль о предоставлении части активов своих вкладчиков другим лицам за определенную плату (под проценты). Первые банки зародились у древних халдеян за 2300 лет до нашей эры в виде торговых товариществ. Виды банковских систем отражены на рис. 12.

Рис. 12. Виды банковских систем

Современный банк выполняет следующие операции:

1. Пассивные операции - операции по мобилизации средств (привлечение кредитов, вкладов, эмиссия собственных ценных бумаг и т.п.)

2. Активные операции - операции по размещению средств, в том числе предоставление кредитов.

3. Осуществление денежных расчетов в наличной и безналичной форме.

4. Забалансовые операции: траст, управление портфелем инвестиций, лизинг, факторинг, консалтинг, кредитные карточки, обмен валюты, охрана ценностей, фьючерсы, операции с ценными бумагами и др.

Основными направлениями государственной кредитно политики во всех развитых странах являются изменение учетной ставки центрального банка; изменение норм обязательных резервов; операции на открытом рынке.

Изменение учетной ставки центрального банка. Эта мера направлена на изменение объема ссуд частных банков и центрального банка. Ее смысл состоит в том, что, меняя уровень ставки процента по кредитам, выдаваемым частным банкам, центральный банк тем самым ограничивает кредитную экспансию частных банков, так как если ограничиваются возможности получения ссуд частными банками, то ограничиваются и кредиты самих частных банков. Как правило, государство повышает процентную ставку в период бурного экономического роста с целью ослабления «перегрева» экономики. Удорожание кредита и ограничение притока денег в кредитную систему («сжатие кредита») именуется политикой «дорогих денег». В период спада деловой активности государство проводит снижение ставки процента по кредитам. Удешевление кредита и расширение ресурсов кредитной системы используется как стимул к росту производства (политика «дешевых денег»).

Изменение нормы обязательных резервов. Частные банки держат свои резервы на счетах центрального банка. Объем обязательных резервов устанавливается в процентном отношении к видам вкладов. Чем более краткосрочным и ликвидным является вклад, тем больше общая норма обязательных резервов. Установление нормы обязательных резервов основывается на периодических отчетах частных банков центральному банку о среднесуточных размерах их вкладов. Нормы обязательных резервов относительно стабильны, они пересматриваются один-два раза в год.

Операции на открытом рынке. Операции на открытом рынке являются более гибкой системой регулирования норм банковских резервов, а следовательно, и объемов кредитов. Они сводятся к купле-продаже за наличные деньги ценных бумаг и соответственно уменьшению или увеличению банковских резервов. Объектом операций на открытом рынке чаще всего служат казначейские векселя и правительственные обязательства. Сделки на открытом рынке являются добровольными, а ценные бумаги могут покупаться и продаваться небольшими партиями.

Сущность и структура финансовой системы.

Понятие «финансовая система» охватывает совокупность отношений, на основе которых образуются и используются соответствующие фонды денежных, средств, а также органов, организующих эти отношения. Иногда понятие употребляется в узком смысле, только как совокупность финансовых учреждений государства, что неточно.

Термин «система» означает множество элементов, находящихся в отношениях и связях, образующих определенную целостность, единство. Замечательным свойством системы является проявление в ней синергетического эффекта – превышения системного эффекта по сравнению с результатами независимого функционирования отдельных элементов.

В основу построения финансовой системы положены следующие принципы:

1. Сочетание централизма и демократизма в организации финансовой системы;

2. Соблюдение национальных и региональных интересов;

3. Принцип единства финансовой системы;

4. Принцип функционального назначения отдельных составных элементов финансовой системы.

финансовая система состоит из трех частей:

1) совокупность финансовых отношений;

2) совокупность фондов денежных средств;

3) финансовый аппарат управления.

Финансовая система является системой интеграционного типа, характеризуется тесной связью входящих в нее элементов (подсистем) и тем, что ни одна из ее подсистем не может существовать самостоятельно: финансы, с одной стороны, выражают часть производственных отношений и поэтому выступают элементом системы этих отношений, с другой – представляют систему, состоящую из взаимосвязанных элементов, имеющих свои функциональные свойства. В финансах можно назвать в качестве функциональных подсистем такие, как налоговая, бюджетная, внешнеэкономическая, финансовых планов (прогнозов), законодательного обеспечения финансового контроля и др. (схема 3).

Схема 3. Структура финансовой системы по функциональному критерию

Помимо функционального критерия классификации финансовой системы применяется классификация по признаку субъектов финансов (участвующих в финансовых отношениях), что позволяет разграничить финансовую систему по звеньям (схема 4).

Схема 4. Схема финансовой системы Республики Казахстан

ФИНАНСОВАЯ СИСТЕМА РЕСПУБЛИКИ КАЗАХСТАН |

|||||||

Общегосударственные финансы |

|

Финансы хозяйствующих субъектов |

Финансы домашних хозяйств |

||||

Государственный бюджет |

Госкредит |

Специальные внебюджетные фонды |

|

Финансы сферы материального производства |

Финансы непроизводственной сферы |

||

Республиканский бюджет |

Местные бюджеты, бюджеты областей, городов, районов |

Государственный долг (внутренний, внешний) |

Гос. Накопительный пенсионный фонд, Инвестиционный фонд, Инновационный фонд, Национальный фонд |

|

Финансы промышленных, сельскохозяйственных, строительный предприятий, организаций транспорта, связи, торговли, снабжения |

Финансы ЖКХ, бытового обслуживания населения, пассажирского транпорта, здравоохранения, образования, культуры, науки, банковско-кредитных, страховых организаций и т.д. |

Финансы населения |

Централизованные финансы |

|

Децентрализованные финансы |

|||||

Звенья, как соподчиненный ряд классификации, содержат элементы высшего разряда: финансовые отношения, финансовые фонды, управляющий аппарат. Такое свойство систематизации придает финансовой системе интеграционный характер.

Первичный (главный) элемент занимает ведущее место среди других элементов системы, поскольку его роль во взаимосвязях элементов и звеньев системы являются определяющей. Таким элементом в финансовой системе выступают общегосударственные финансы, представленные в первую очередь государственным бюджетом. Общегосударственные финансы включают финансовые отношения, выраженные в государственном бюджете как экономической форме образования централизованного фонда финансовых ресурсов и основном финансовом плане государства, во внебюджетных специальных фондах, как дополнительных формах целевого финансирования общественных нужд, в государственном кредите.

Второе звено – финансы хозяйствующих субъектов имеет два относительно самостоятельных подзвена:

- финансы хозяйствующих субъектов сферы материального производства (реальный сектор);

- финансы организаций и учреждений отраслей непроизводственной сферы.

Государственный бюджет: понятие и структура.

Сердцевиной, главным звеном финансовой системы является государственный бюджет. По сути, он представляет собой финансовый план государства, в котором указаны величины ожидаемых доходов и предполагаемых расходов в течение года. По своему материальному содержанию бюджет - централизованный фонд денежных средств.

Составным элементом финансовой системы является государственный бюджет. Его функционирование тоже связано с реализацией ряда целевых функций (рис.14).