19. 47. 51. Экономические показатели как база анализа. Схема формирования экономических показателей.

19. Экономические показатели как база анализа. Схема формирования экономических показателей.

Для того, чтобы правильно прогнозировать свои дальнейшие действия необходима информация, которая должна быть точной и свежей. Также она должна быть адекватна целям ЭА.

Все показатели, характеризующие работу предприятия делятся на:

- стоимостные (денежн.единицы) и натуральные (гр.,кг.,см.,м.)-для описания объемов продукции. в плановой и учетной политике всех предприятий;

- количественные (деньги)-для выражения абсолют. и относит. величин и качественные (выработка) – для оценки соответствия прод-ии установлен. критериям.;

- объемные(ширина,высота, длина) и удельные(вес).

Натуральные измерители используются в плановой и учетно-аналитической практике предприятия (м2, ц, м3).

Количественные показатели используются для выражения абсолютных и относительных величин, которые характеризуют объемы производства и реализацию. Количественные показатели могут выражаться натуральными (т, м, м2) и стоимостные.

Качественные показатели используются для оценки соответствия продукция установленным критериям (критерии: стандарты, тех-е условия, строительные нормы, образцы).

Относительные показатели используются для определения динамики роста (снижения) того или иного показателя (пример: рентабельность, ликвидность коэффициентов, т.е. все, что связано с %и коэф-тами).

К основным показателям, характеризующим работу предприятия можно отнести:

Показатель реализованной продукции

Показатель товарной продукции, который используется при учете готовых изделий

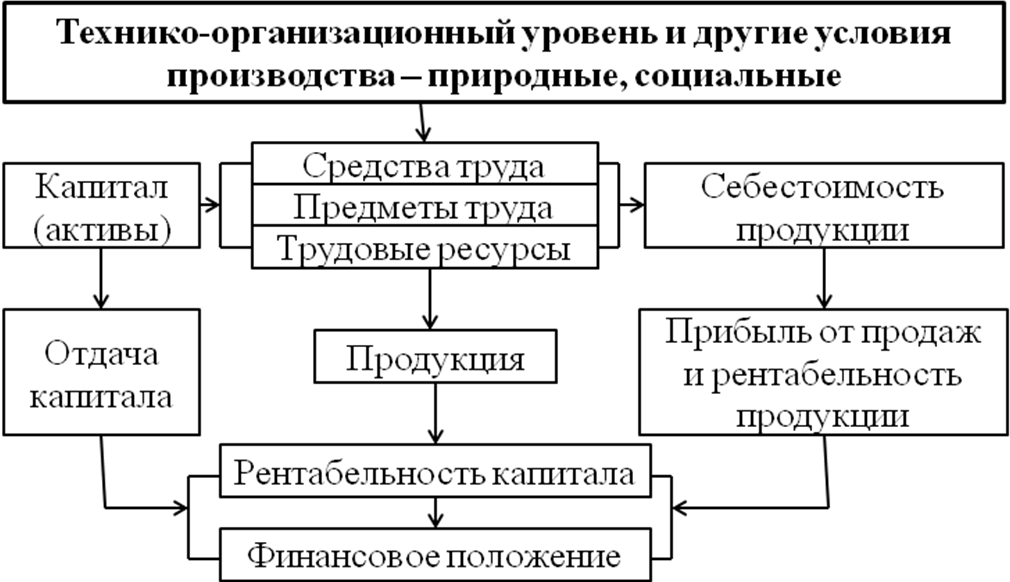

Схема формирования:

Технико-организ. уровень и др.условия производстваср-ва труда,предметы труда,труд.ресурсы(они влияют на капитал(активы) и на себ-ть продукции)продукциярентабельность капитала(на нее влияют отдача капитала,прибыль от продаж и рентабельность продукции)фин.положение

Формирование экономических показателей:

1.4. Приемы анализа

17. Приемы эа.

Основными способами и приемами э.а. являются: разработка систем показателей и измерителей эк.процессов; сравнение, детализация и группировка, элиминирование; взаимосвязанное изучение производственных, фин. и хоз. процессов; обобщение результатов.

Сравнение – сопоставление изучаемых данных и фактов хоз жизни. Базой для анализа принимаются плановые показатели, проектные данные, нормативы, показатели предыдущих периодов времени, показатели аналогичных объетов.

Наиб. распростр-ми являются след. виды сравнения: 1.сравнение отчетных с плановыми бизнес-планами; 2.сравнение плановых с показателями предыдущих лет; 3.сравнение отчетных показателей с показателями предыдущих лет в динамике; 4.сравнение показателей работы внутренних структурных подразделений.

Для корректного сопоставления показатели приводятся сопоставимый вид. С этой целью устраняется влияние изменения цен, различных объемов. Все приводится в сопоставимый вид на базе существующих методик.

Детализация и группировка показателей. Группировка показателей обычно уже учтена в регистрах и отчетных материалах ( по статьям затрат). Детализация проводится внутри анализируемой группы с целью обеспечения определенной глубины исследования.

Элиминирование – это способ ЭА с учетом влияния не только количества факторов на результативность показателей, но и определения размера каждого из этих факторов. В основу этого метода положено 2 принципа:

- последовательное изменение факторов, которое проявляется в индексном методе и методе цепных подстановок

- принцип параллельного одновременного изменения факторов, который используется в интегральном методе эк.анализа и методе изолированного влияния выявленных факторов.

Взаимосвязанное изучение производственных, фин. и хоз. процессов. Этот прием позволяет в комплексе изучить возможности влияния факторов на результаты и позволяет установить зависимость между показателями, установить характер зависимостей, установить взаимосвязь между различными показателями с результативными показателями. Обычно используют 2 способа анализа:

1.Детерминированный – детерминированные связи характеризуются определенным соотношением между причиной и следствием по конкретным значениям результатов.

2.Вероятностный(корреляционный) – вероятностные связи не отражают точного соответствия, а только определенные соотношения (между производственным стажем рабочего и уровнем з/п. чем выше стаж, тем выше з/п). В этом случае проводится корреляционный анализ.

Обобщение результатов. Оно включает в себя выводы, сводку результатов, рекомендации по их использованию.

В зависимости от целей, стоящих перед аналитиком, в эк.анализе используется тот или иной метод (прием).

Формирование экономических показателей: