Глава 12. Анализ затрат

A VC, спад AFC вызывает усиленный рост AVC Однако по мере увеличения объема производства мы достигаем точки, в которой увеличение AVC превышает спад AFC. В этой точке кривая А ТС устремляется вверх.

Максимум

Максимум

Переменный

вводимый фактор X

Цена

X

МР*

ЦенаХ

Объем производства Q

А

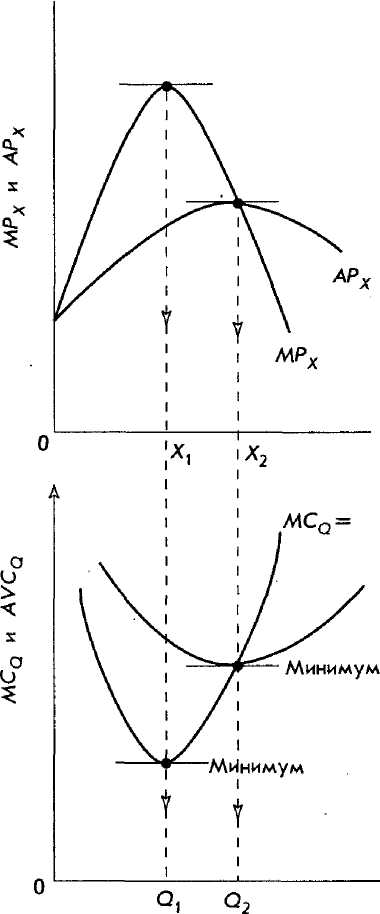

Рис. 12.2. Взаимозависимость между предельным продуктом и предельными затратами и между средним продуктом и средними переменными затратами

Ш

аг

5. Наиболее

экономически

эффективному уровню

производства соответствует точка,

в которой МРХ

= АРХ,

а

АРХпроходит

через максимум. Эта точка соответствует

окончанию

стадии 1 и началу стадии 2 классической

производственной функции, представленной

на рис. 10.1 в главе 10, и совпадает с

уровнем, в котором MCQ

= =

AVCU.

Однако

этот уровень не

является

наиболее экономичным или наиболее

эффективным

с точки зрения затрат, так

как здесь не учитываются средние

постоянные затраты.

Наиболее экономичный и эффективный с

точки зрения затрат уровень производства

находится где-то на стадии 2, в точке,

соответствующей минимуму средних

полных

затрат, АТС.

аг

5. Наиболее

экономически

эффективному уровню

производства соответствует точка,

в которой МРХ

= АРХ,

а

АРХпроходит

через максимум. Эта точка соответствует

окончанию

стадии 1 и началу стадии 2 классической

производственной функции, представленной

на рис. 10.1 в главе 10, и совпадает с

уровнем, в котором MCQ

= =

AVCU.

Однако

этот уровень не

является

наиболее экономичным или наиболее

эффективным

с точки зрения затрат, так

как здесь не учитываются средние

постоянные затраты.

Наиболее экономичный и эффективный с

точки зрения затрат уровень производства

находится где-то на стадии 2, в точке,

соответствующей минимуму средних

полных

затрат, АТС.

388

Теория затрат: функции «затраты—выпуск»

Ш шюстрат

жштя

*

шюстрат

жштя

*

В определенном производственном процессе для изготовления 1 изделия требуется затратить 5 ч и использовать сырья на 100 долл. В настоящее время уровень производства фирмы составляет 400 изделий в неделю при продолжительности рабочего года, составляющей 50 недель. Постоянные затраты составляют 100 000 долл. в год. Заработная плата производственного рабочего равна 12,50 долл. в час, включая налог на заработную плату, пенсионные отчисления и другие выплаты. Кроме того, каждый наемный работник имеет ежегодный оплачиваемый отпуск продолжительностью в две недели.

Вопросы

а. Каковы средние (удельные) переменные затраты для данного производства?

б. Каковы общие удельные затраты?

Решения

а. Сначала определим общую почасовую заработную плату, включая оплачиваемый отпуск. Для каждого рабочего годовая заработная плата составляет: 52 не-депи х40чх$12,5 = $26 000. Тогда почасовая оплата равна: $26 000 : 50 рабочих недель : 40 ч = $13 в час.

Из уравнения (8) следует:

AVCQ =

АР,

1

100

= $ 165 за изделие .

б. Годовой объем производства определяется следующим образом: 400 изделий в неделю X 50 недель = 20 000 изделий. Тогда удельные постоянные затраты составят

$100 000 : 20 000 изделий = $5 за изделие. Таким образом, из уравнения (10) следует:

АТС, = AFCQ + AVCn = $5 + $165 = $170 за изделие.

Э ластичность общих затрат. Если экономическая теория затрат изучает взаимосвязь между затратами и объемом производства, то можем ли мы определить чувствительность одной переменной к изменению другой? Конечно, для ответа на этот вопрос следует использовать уже знакомое понятие эластичности.

Эластичность общих затрат служит мерой процентного изменения общих затрат, ТС, при изменении объема производства на 1%. Так, на любой точке кривой общих затрат

_ ДТС/ТС _ АТС Q _ &TC/AQ _ МС

АТС

AG

ТС

TC/Q

AG

ТС

TC/Q

(П)

Из этого уравнения следует, что эластичность общих затрат есть отношение предельных затрат к средним общим затратам.

Предположим, что эластичность затрат равна 1,2. Это означает, что если объем производства увеличивается на 1%, то полные затраты увеличиваются на 1,2%. Иными словами, при данном уровне производства, как следует из уравнения (11), предельные затраты на 20% превышают средние затраты. >

389