Вопрос 45: Перспективный спрос и эволюция рынков энергетических ресурсов

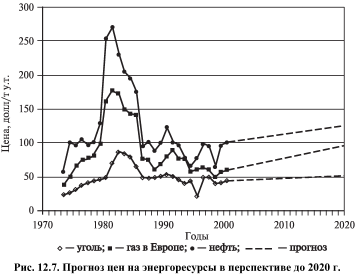

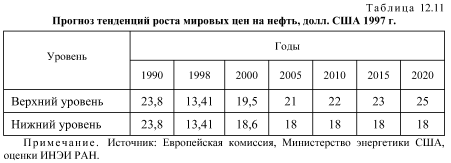

Неравномерность географического размещения геологических запасов по территории планеты и несоответствие этого размещения географии потребления энергоресурсов формируют параметры мирового и регионального спроса на основные энергоносители. Например, дальнейшее изменение мировых цен на нефть в перспективе будет связано со следующими основными факторами: • научно-техническим прогрессом в нефтяной промышленности, который обеспечивает снижение издержек в отрасли и позволяет все новым странам, не входящим в ОПЕК, успешно конкурировать на мировом рынке; • политическими и геополитическими факторами, в том числе степенью успешности политики глобализации мировой экономики; • поведением стран ОПЕК, некоторые из которых стремятся повысить экспорт нефти выше установленных квот для преодоления внутренних экономических трудностей. Крупнейшие производители нефти, входящие в ОПЕК1, достаточно легко адаптируются к понижению уровня мировых цен на энергоресурсы; • уровнем реализации прогнозных запасов нефти, оценки которых существенно различаются (более чем в 2 раза) по разным источникам. Анализ прогнозов мировых цен на нефть, выполненных различными зарубежными организациями, как официальными (Министерство энергетики США, Международное энергетическое агентство, Европейская комиссия и др.), так и неофициальными консалтинговыми фирмами и научными центрами (CERA, Wood Mackenzie, DRI и др.) в 1999 г., позволяет выделить три группы прогнозов: первая группа предсказывает рост мировых цен на нефть на всю рассматриваемую перспективу (до 2020---2030 гг.) до уровня, не превышающего 35 долл/баррель (в постоянных ценах 1997 г.); вторая группа прогнозов предсказывает стабильные цены на нефть в рассматриваемой перспективе в среднем на уровне 17...19 долл/ баррель (в постоянных ценах 1997 г.); 1 ОПЕК = OPEC (англ.) --- Organization of Petroleum Exporting Countries. третья, самая малочисленная, группа прогнозирует снижение цен в перспективе в среднем до уровня 10...14 долл/баррель (в постоянных ценах 1997 г.). Очевидно, что эта группа прогнозов не учитывает влияния политического фактора и должна рассматриваться как крайняя ситуация. Принимаемый в «ЭС --- 2020» наиболее вероятный диапазон перспективных мировых цен на нефть (табл. 12.11) показывает, что на конец рассматриваемого периода верхняя граница диапазона достигает 25 долл/баррель, нижняя граница остается стабильной на уровне 18 долл/баррель до 2020 г. (в постоянных ценах 1997 г.). Ожидаемые изменения цен на основные энергоносители показаны на рис. 12.7.

На мировом нефтяном рынке обращается около 57 % всей добычи сырой нефти, что формирует огромные межрегиональные потоки этого энергоносителя. Спрос на сырую нефть формируется главным образом на трех крупных региональных рынках. Около 30 % мировой добычи нефти потребляется в Северной Америке, почти 27 % --- в странах Азиатско-Тихоокеанского рынка (в том числе 8,1 % в Японии и5,2%вКитае)иболее22%---вЕвропе. Добыча нефти в мире достигла почти 3,5 млрд т/год. Более 40 % мировой добычи обеспечивается странами ОПЕК, около 25 % - экономически развитыми странами (в том числе 11,4 % --- США, 9,8 % - европейскими государствами), 8,6 % --- Россией, 9,3 % --- станами Южной и Центральной Америки, 4,7 % --- Китаем. Ожидается, что к 2020 г. потребление нефти в мире возрастет, по различным оценкам, в 1,2---1,5 раза (наиболее вероятно - на одну треть). Поскольку собственное потребление нефти в основных добывающих ее странах будет мало увеличиваться, рост спроса на нефть обусловит значительное увеличение импортного спроса на нее, который может возрасти на 50---60 %, т.е. превысит 3,0 млрд т (в настоящее время спрос на нефть составляет порядка 2,0 млрд т). Основной прирост спроса на импорт нефти ожидается в развивающихся странах, где он может возрасти в 2,5---2,8 раза, в то время как импорт нефти развитыми странами возрастет на 30---35 %. Прогнозируется, что с учетом высокого экономического потенциала добычи нефти основной прирост спроса на нефть будет удовлетворяться странами ОПЕК (до 90 % прироста), в результате чего их доля в мировой торговле нефтью возрастет с 69 до 78---80 %. В этих условиях объемы возможного экспорта российской нефти и нефтепродуктов обусловливаются возможной минимизацией издержек на добычу нефти, её переработку и транспорт продукции, а также возможными объемами добычи и внутренним спросом на нефтепродукты. Объём российского экспорта нефти и нефтепродуктов в пределах 110...170 млн т не окажет, как и в прошлом, существенного влияния на развитие мирового рынка и на уровень мировых цен на нефть. Кроме того, доля России в международной торговле нефтью и нефтепродуктами снизится с 9 % в настоящее время до 4...5 % к концу рассматриваемого периода. Возможности стратегического для России маневра в сторону уменьшения в структуре экспорта жидких углеводородов доли сырой нефти с заменой её продуктами нефтепереработки ограничены, из-за жесткой конкуренции в этом сегменте энергетического рынка. Необходимо учитывать, что большое влияние на экспортные возможности страны и эффективность нефтяного экспорта оказывает, наряду с экономикой нефтяной отрасли, налоговая и таможенная политика государства. В рассматриваемой перспективе цены на природный газ на европейском и азиатском энергетическом рынках будут изменяться под воздействием различных факторов. С одной стороны, на европейском газовом рынке в среднесрочной перспективе цены на газ по заключенным контрактам частично будут определяться привязкой к цене нефтепродуктов, что стимулирует их повышение в соответствии с принимаемым прогнозом мировых цен на нефть. С другой стороны, программа либерализации рынка газа Европы обеспечивает условия для снижения цен на газ в странах ЕС. В свою очередь, ожидаемый резкий рост спроса на газ в этом регионе, особенно для нужд электроэнергетики, в период после 2010 г. вызовет необходимость привлечения на европейский газовый рынок дополнительных и более дорогих ресурсов из России, Африки и с Ближнего Востока. Кроме того, следует ожидать постепенного отрыва цен на газ от цен на нефть и нефтепродукты как в силу либерализации рынка, так и из-за качественных характеристик этого вида топлива (табл. 12.12). На перспективу 2010-2020 гг. средняя по Европе цена на газ может прогнозироваться минимально на уровне 93...102 долл. США за 1000 м3 (в постоянных ценах 1997 г.) и максимально 123...142 долл/1000 м3. В табл. 12.12 приводится наиболее вероятный диапазон цен. Поставки российского газа к границам Европы будут осуществляться по ценам несколько ниже крайних границ прогнозируемого диапазона.

Азиатско-тихоокеанский газовый рынок в настоящее время зависит от поставок сжиженного газа, цена на который индексируется по цене сырой нефти. Цены на газ в Азиатско-Тихоокеанском регионе выше, чем в Европе, примерно на 20 %. Прогнозируемый рост потребности в газовом топливе приведет к быстрому развитию этого энергетического рынка, на котором появятся новые поставщики газа, как сжиженного --- с Ближнего Востока и России (Сахалин), так и сетевого --- из России и других стран СНГ. Источники поставок газа для удовлетворения этого импортного спроса будут зависеть от экономической конкурентоспособности поставщиков газа. В ближайшие 20 лет в мире прогнозируется примерно полуторакратное увеличение спроса на энергетические угли. Природный газ и уголь будут конкурировать за второе место в мировом энергобалансе в зависимости от перспективной конъюнктуры мирового энергетического рынка. Цены на уголь в рассматриваемой перспективе увеличатся незначительно, с 40 долл. за 1 т в настоящее время до 45...47 долл. за 1 т в 2020 г. Крупнейшие мировые потребители угля (Китай, США, Индия и Россия) будут удовлетворять свои потребности в угле за счет собственных ресурсов. На международном угольном рынке будут доминировать поставки дешевого и качественного угля из Австралии, Южной Африки, Индонезии и Венесуэлы. В этих условиях не имеется оснований ожидать существенного роста экспорта угля из России, который, скорее всего, стабилизируется на современном уровне. Электрическая энергия. Прогнозные оценки показывают, чтоблагодаря удобству использования и технологическим свойствам электрической энергии динамика её потребления в мире будет и впредь опережать темпы роста потребления энергоресурсов в целом. Темпы роста мирового спроса на электроэнергию составят до 3 % в год. Относительные ограничения дальности транспорта электроэнергии и технологические особенности взаимодействия электроэнергетических систем в совокупности с экономическими показателями стоимости экспортируемой электроэнергии сужают возможности ее экспорта из России. Принципиально конъюнктура спроса на электроэнергию позволяет рассматривать возможности ее экспорта из России в Европу, страны СНГ и такие страны АТР, как Китай, Япония, Южная Корея. Однако реальные возможности и масштабы экспорта электроэнергии должны быть оценены в отраслевом разделе, исходя из его конкурентоспособности, с учетом необходимых крупных инвестиций и мер технологической совместимости энергосистем России и стран - экспортеров электроэнергии. Наиболее вероятной тенденцией в перспективе станет: процесс обеспечения параллельной работы, объединения и интеграции национальных и региональных электроэнергетических систем на Евразийском пространстве, в котором Россия будет играть важнейшую роль. В целом перспективная мировая энергетическая ситуация дает основание прогнозировать как минимум сохранение или, скорее всего, расширение уровня экспортного спроса на российские энергоресурсы с учетом выхода России на энергетические рынки АТР. Прогноз развития мировой энергетической ситуации позволяет определить ёмкость рынков экспорта российских энергоресурсов и ценовые условия этого экспорта. Анализ показывает, что прирост спроса на нефть в Европе на период до 2020 г. составит порядка 180...200 млн т/год по сравнению с 1995 г., а по газу --- 165...200 млрд м3. В тот же период прирост спроса на нефть в Азии составит 820...850 млн т, а по газу - 95...125 млрд м3. Прирост спроса на нефть в Европе в перспективе будет определяться необходимостью замещения выбытия нефти Северного моря из баланса этого региона, а в Азии --- в основном расширением спроса, что создаст благоприятные условия на этом рынке для российского нефтяного экспорта при условии их конкурентоспособности. Увеличение спроса на газ в Европе объясняется как падением добычи газа в европейских странах, так и, главным образом, резким увеличением спроса на газ при либерализации рынка. В Азии рост потребности в импорте газа определяется расширением спроса. Несмотря на то что перспективная ёмкость европейского рынка газа почти в 2 раза превышает емкость азиатского рынка, не представляется возможным отдать предпочтение одному из направлений на период до 2020 г. Безусловно, азиатский газовый рынок обещает большие преимущества в отдалённой перспективе, в то время как общая ситуация на европейском газовом рынке по итогам его либерализации и конкурентоспособность российского газа в новых условиях требуют дополнительного анализа и мониторинга. В целом перспективная мировая энергетическая ситуация дает основание прогнозировать как минимум сохранение или, скорее всего, повышение уровня экспортного спроса на российские энергоресурсы с учетом выхода России на энергетические рынки АТР. Основными видами экспортируемых энергоносителей на всю рассматриваемую перспективу останутся нефть и природный газ. Мировой энергетический рынок, скорее всего, будет развиваться в направлении, при котором объём спроса на российские энергоносители будет ограничиваться только их конкурентоспособностью. В то же время Россия располагает всеми возможностями для участия в процессе развития интеграции и объединения энергетических (электроэнергетических, трубопроводных) систем и инфраструктуры транспорта энергоносителей при создании единого Евразийского энергетического пространства.