Решение:

1) Процент накладных расходов = (300/125) • 100 = 240 % ;

2) Общепроизводственные затраты в себестоимости детали = 15 • 240/100 = 36 руб.

Ответ: 36 руб.

Задача 5.13. Определить аналитически минимальный объем выпуска продукции в штуках, необходимый предприятию для вступления в зону прибыльности.

Сумма условно-постоянных затрат — 50 млн. руб.; переменные пираты в себестоимость единицы продукции — 20 тыс. руб.; цена Iтипизации единицы продукции — 40 тыс. руб.

Решение: N в точке безубыточности = 50 000/(40 - 20) = 2500 шт.

Ответ: 2500 пет.

Задача 5.14. Определить себестоимость товарной продукции в периоде. Себестоимость товарной продукции предприятия и отчетном периоде составила 380,5 млн руб. В плановом периоде предполагается увеличить объем производства на 12 %. Постоянные доходы остаются неизменными. Удельный вес постоянных расходов и себестоимости продукции — 25 %.

Решение:

1) В отчетном периоде:

постоянные расходы = 380,5*0,25 = 95,125 млн. руб.;

переменные расходы = 380,5-95,125 = 285,375 млн. руб.

2) В плановом периоде: постоянные расходы = 95,125 млн. руб.; переменные расходы = 285,375 • 1,12 = 319,62 млн. руб.

3) Себестоимость в плановом периоде: 95,125 + 319,62 = 414,745 млн. руб.

Ответ: 414,745 млн. руб.

Задача 5.15. Годовой выпуск продукции на предприятии — 20 тыс. т, себестоимость 1 т — 25 тыс. руб. Доля условно-постоянных расходов — 20 %. В планируемом году выпуск продукции предпологается увеличить до 23 тыс. т. Определить себестоимость единицы продукции после увеличения объема производства. Условно-постоянные расходы остаются неизменными.

Решение:

1) Величина условно-постоянных расходов в себестоимости единицы продукции = 25 • 20/100 = 5 тыс. руб.;

2) Условно-постоянные расходы в себестоимости = 5 • 20 = 100 млн. руб.;

3) Переменные расходы в себестоимости единицы продукции = 25-5= 20 тыс. руб.;

4) Условно-постоянные расходы в себестоимости единицы продукции в планируемом году = 100/23 = 4,348 тыс. руб.;

5) Себестоимость единицы продукции в планируемом году = 20 + 4,348 = 24,348 тыс. руб.

Ответ: 24,348 тыс. руб.

Задача 6.3. Определить цену единицы подакцизного товара с I 1.11.1 дня предприятия-изготовителя, а также величину НДС, причитающуюся в бюджет, используя следующие данные: материальные затраты 6,55 млн. руб., из них 0,55 млн. руб. НДС по приобретенным материалам, заработная плата — 1,66 млн. руб., амортизация оборудования — 0,85 млн. руб., прочие расходы — 0,55 млн. руб., рентабельность — 20 %, акциз — 10 %. Налоги и отчисления рассчитать по действующим ставкам.

Решение:

1)Цотп = [((6,55-0,55)+ 1,66+ 0,85+ 0,55)*1,2+ (10,87*10/(100 - 10)) + ((10,87 + 1,2) • 3,9/(100 - 3,9)) + ((10,87 + 1,2 +0,49) • 18/100)] = 14,82 млн. руб.

2) НДС к уплате = 2,26 - 0,55=1,71 млн. руб.

Ответ: 14,82 млн. руб.; 1,71 млн. руб.

Задача 6.4. Определить розничную цену на ювелирное изделие Ювелирная фабрика произвела и реализовала ювелирное изделие по отпускной цене 750 тыс. руб. Ставка НДС — 15 %. Торговая надбавка составила 30 %.

Решение:

1) Торговая надбавка = 750 • 30/100 = 225 тыс. руб.;

2) НДС = (750 + 225) • 18/100 = 176 тыс. руб.;

3) Налог на продажу = (750 + 225 +176) • 5/100 = 57 тыс. руб.;

4) Розничная цена = 750 + 225 + 176 + 57 =1208 тыс. руб. Ответ: 1208 тыс. руб.

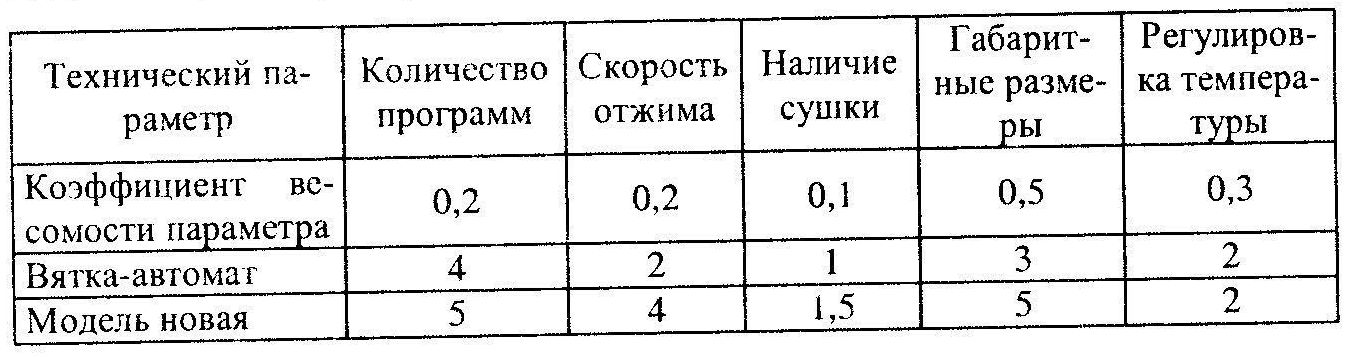

Задача 6.5. Рассчитать цену на новую стиральную машину-автомат. За базовую модель взята стиральная машина «Вятка-автомат», цена которой составляет 765 000 руб. Балловая оценка различных параметров указанных машин приведена в таблице:

Решение:

Цн = (765000 • (5 • 0,2 + 4 • 0,2 + 1,5 • 0,1 + 5 • 0,5 + 2 • 0,3) / (4 • 0,2 + 2 * 0,2 + 0,1 + 3 • 0,5 + 2 * 0,3) = 1 136 250 руб. Ответ: 1 136 250 руб.

Задача 6.6. Определить цену на кухонную электрическую плиту балловым методом, если цена базовой плиты 550 тыс. руб., балловая оценка основных параметров базового и нового изделий приведена в таблице:

Решение:

Цн=(550*(80*0,3 +70*0,2 +55*0,1+60*0,2 +52*0,1+ 50*0,1)/ (75*0,3 + 50*0,2 + 40 • 0,1 + 60 • 0,2 + 45 • 0,1 + 40 • 0,1) =634 тыс. руб.

Ответ: 634 тыс. руб.

Задача 6.8. Определить величину оптовой наценки. Отпускная цена предприятия — 2,4 млн. руб., торговая наценка — 30 %, а розничная цена рассматриваемого товара — 3,9 млн. руб.

Решение:

1) Оптовая цена = 3,9/(1,0 + 0,3) = 3,0 млн. руб.;

2) Оптовая и торговая наценки в сумме = 3,9 - 2,4 = 1,5 млн. руб.;

3) Торговая наценка = 3,9-3,0 = 0,9 млн. руб.;

4) Оптовая наценка = 1,5 -0,9 = 0,6 млн. руб.;

5) Оптовая наценка в процентах = 0,6 • 100/2,4 = 25 % . Ответ: 25 %.

Задача 6.10. Рассчитать отпускную цену изделия с учетом акциза, НДС и других отчислений. Полная себестоимость изделия — 1000 тыс. руб. Прибыль — 260 тыс. руб. Ставка акциза — 10 %.

Решение:

1) А = ((1000 + 260) • 10)/ (100 - 10) = 140тыс. руб.;

2) Оцф= ((1000+ 260+ 140)*3,9)/(100-3,9) = 56,815 тыс. руб.;

3) НДС - ((1000 + 260 + 140 + 56,815) • 18)/ 100 = = 262,227 тыс. руб.;

4)Ц = 1000 + 260 +140 + 56,815 + 262,227 = 1719,042 тыс. руб. Ответ: 1719,042 тыс. руб.

Задача 6.11. Какую цену необходимо установить для получения Прибыли в размере 30 млн. руб. при реализации 4000 единиц продукции. Известно, что суммарные постоянные затраты равны 50 млн. руб., а переменные затраты в единице продукции составляют 15 тыс. руб.

Решение:

Ц = (50 000 + (4000 • 15) + 30 000)/4000 = 35 тыс. руб.

Ответ: 35 тыс. руб.

Задача 7.5. Определить налоги и отчисления от фонда заработной платы. Начислена заработная плата рабочим и служащим в размере 500 млн. руб.

Решение:

0едн = 500 • 4/100 = 20 млн. руб.; ФСЗН = 500 • 35/100 = = 175 млн. руб.

Ответ: 20 млн. руб.; 175 млн. руб.

Задача 7.6. Рассчитать платежи; единый платеж, отчисления в фонд социальной защиты населения и отчисления на обязательное страхование (ставка 1 %). За отчетный месяц По предприятию начислено:

1) заработная плата рабочим-повременщикам - 2563 тыс. руб.;

2) работникам заводоуправления по окладам - 3400 тыс. руб.;

3) рабочим-сдельщикам — 3981 тыс. руб.;

4) доплата за работу в ночное время: рабочим-сдельщикам — 98 тыс. руб., рабочим-повременщикам — 64 тыс. руб.;

5) оплата очередных отпусков: рабочим-сдельщикам — 614 тыс. руб., рабочим-повременщикам — 802 тыс. руб.;

6) оплата льготных часов подросткам: повременщикам — 53 тыс. руб.;

7) пособие по временной нетрудоспособности: рабочим-повременщикам — 48 тыс. руб., рабочим-сдельщикам — 56 тыс. руб.;

8) выплата единовременной помощи в связи с 60-летием инженеру-технологу в сумме 150 тыс. руб.;

9) начислена компенсация за неиспользованный отпуск: рабочим-повременщикам — 147 тыс. руб., рабочим-повременщикам — 162 тыс. руб.