Додаток к Приклад оформлення «Списку»

На першому етапі з’явилися нові види податків: податок на дохід, податок на додану вартість, а також були сформовані три концепції перспективного розвитку податкової системи України, а саме:

перша концепція – оподаткування обсягів реалізації, по яких за звітний період надійшла оплата за рахунок продавця, за системою диференційованих ставок, залежно від сфери і виду діяльності;

друга концепція – це існування податку на прибуток за єдиною ставкою на рівні 30-35% з пільгами для інвестиційної діяльності.

АБО

У статті 9 даного кодексу визначені наступні загальнодержавні податки та збори:

Податок на прибуток підприємств.

Податок на доходи фізичних осіб.

Податок на додану вартість.

Додаток л Приклад оформлення таблиць та рисунків

Таблиця 2.1

Динаміка надходження податків до зведеного бюджету області

за 2009-2011 роки в розрізі контролюючих органів

тис.грн.

-

Бюджети

Мобілізовано за

Відхилення звітнього періоду від

2009 рік

2010 рік

2011 рік

2009 року

2010 року

%

(+;-)

%

(+;-)

Місцевий бюджет, в т.ч.:

866838,0

944767,6

1052680,3

121,4

185842,3

111,4

107912,7

- податкові органи

665355,3

763598,6

814667,8

122,4

149312,5

106,7

51069,2

- інші органи стягнення

201482,6

181169,0

238012,5

118,1

36529,9

131,4

56843,5

Державний бюджет, в т.ч.:

759379,2

1007903,6

1785177,8

235,1

1025798,6

177,1

777274,2

- податкові органи

467056,0

510995,2

494473,7

105,9

27417,7

96,8

-16521,5

- митні органи

247692,0

449853,8

1227537,5

495,6

979845,5

272,9

777683,8

- інші органи стягнення

44631,2

47054,7

63166,6

141,5

18535,4

134,2

16111,9

Зведений бюджет, в т.ч.:

1626217,1

1952671,2

2837858,1

174,5

1211641,0

145,3

885186,8

- податкові органи

1132411,3

1274593,8

1309141,5

115,6

176730,2

102,7

34547,7

- митні органи

247692,0

449853,8

1227537,5

495,6

979845,5

272,9

777683,8

- інші органи стягнення

246113,8

228223,6

301179,0

122,4

55065,2

132,0

72955,4

Таблиця 2.11

Дані щодо сплати платниками податків – юридичними особами

плати за землю до бюджету області протягом 2009-2011 рр.

тис.грн.

Назва |

Сплачено за |

Відхилення показників 2011 року від |

|||||

2009 року |

2010 року |

||||||

2009 рік |

2010 рік |

2011 рік |

% |

(+;-) |

% |

(+;-) |

|

Плата за землю, в т.ч. |

99119,6 |

106039,3 |

114659,1 |

115,7 |

15539,5 |

108,1 |

8619,9 |

Земельний податок з юридичних осіб |

34521,3 |

34914,6 |

35256,4 |

102,1 |

735,1 |

101,0 |

341,8 |

Орендна плата з юридичних осіб |

43634,2 |

47752,2 |

52451,2 |

120,2 |

8817,0 |

109,8 |

4699,0 |

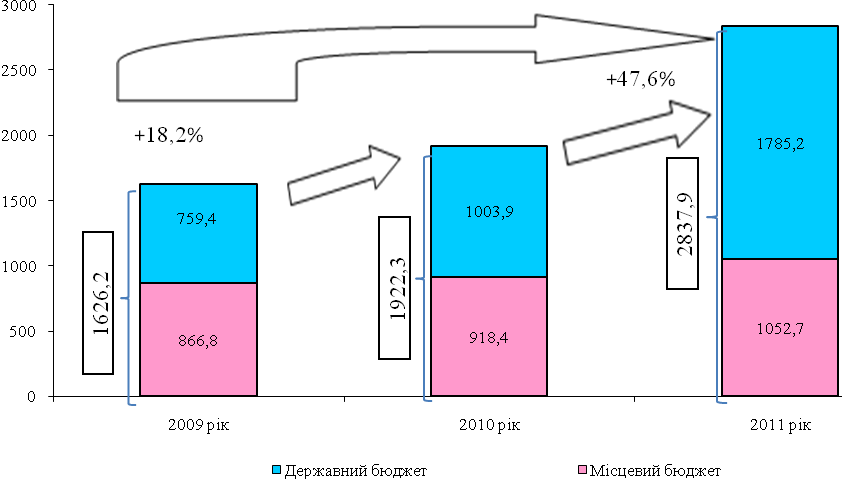

Рис. 2.1. Динаміка надходження доходів до зведеного бюджету області

за 2009-2011 роки

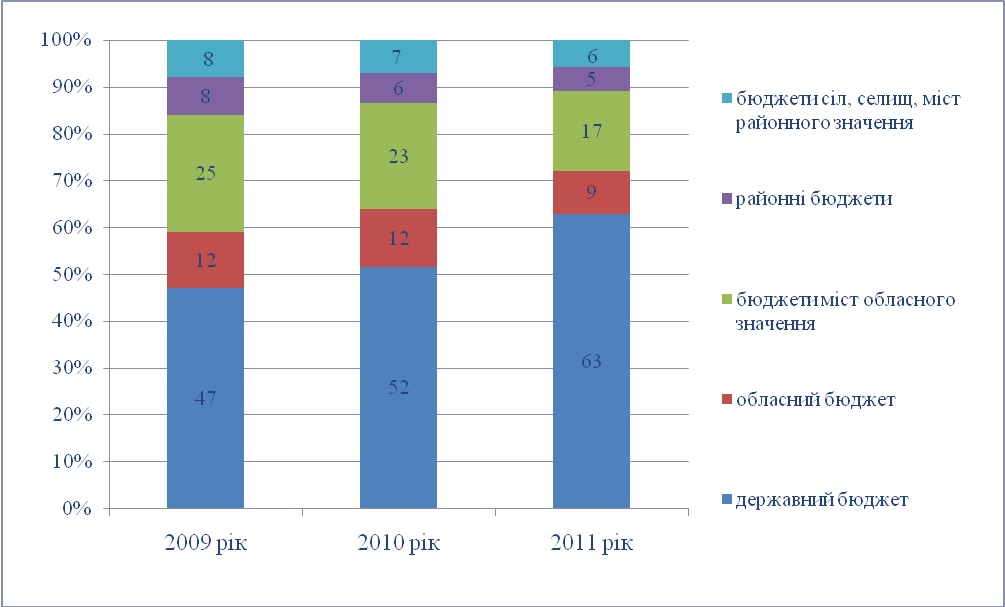

Рис. 2.2. Структура надходження платежів в розрізі бюджетів Чернівецької області у 2009-2011 роках

Рис. 2.3. Інформація про суми донарахувань податковими органами податку на доходи фізичних осіб та фактичні надходження донарахованих сум

Рис.

2.4. Структура податку на доходи фізичних

осіб у 2009-2011 роках в розрізі галузей

народного господарства

Рис.

2.4. Структура податку на доходи фізичних

осіб у 2009-2011 роках в розрізі галузей

народного господарства