32. Факторы, влияющие на инновационную деятельность.

Инновационный процесс выступает как равнодействующая многих экономических факторов, объективных и субъективных, внешних и внутренних.

К объективным факторам следует отнести те факторы внешней среды, которые обусловлены долговременными тенденциями и не связаны с волевыми решениями конкретного субъекта.

Субъективную природу имеют те внешние факторы, действие которых является прямым следствием сознательно принятых решений, среди которых следует выделить:- инновационную политику государства как важнейшую составляющую государственной экономической политики; - денежно-кредитную политику организаций, выступающих в роли инвесторов.

К внешним факторам относятся факторы, обуславливающие взаимодействие предприятия с экономической и социальной средами: - использование внешних источников для поддержки всех фаз инновационного процесса: от открытия и разработки до коммерциализации;- коммуникации с заказчиками, деловыми партнерами, инвесторами, конкурентами, исследовательскими организациями и ВУЗами; - лоббирование интересов в государственных институциональных структурах.

Внутренние факторы - это существенные особенности предприятия, отличающие его от конкурентов и определяющие его инновационную состоятельность. К ним относятся: - мотивированное руководство; - интеграция технологических и организационно-управленческих инноваций; - высокая производительность; - эффективные отношения с персоналом, широкое вовлечение его в инновационный процесс; - непрерывное организационное обучение; - эффективная система маркетинга, осуществляющая коммуникации с конечными потребителями; - управление качеством, инфраструктурой, организационным развитие

Факторы инновационной активности можно подразделить также на глобальные, определяемые макроэкономикой и обществом в целом и локальные, определяемые на микроуровне предприятий. К глобальным факторам можно отнести политическую ситуацию внутри страны и на международном уровне, конкуренцию на внешнем рынке, взаимоотношения с властями, налоговую политику.

33. Планирование инновационной деятельности.

В общем случае, планирование каждого отдельного проекта представляет собой систему трех взаимосвязанных процедур: a) разработка бизнес-плана проекта; b) сетевое планирование сроков выполнения проектных работ; c) календарное планирование ресурсного обеспечения проекта.

Основной задачей, на решение которой направлено бизнес-планирование инновационных проектов, является привлечение требующихся для их выполнения инвестиционных ресурсов. Структура бизнес-плана является следующей: 1.Резюме. Данный раздел бизнес-плана должен очень кратко характеризовать суть планируемой идеи; четко обозначить пути ее реализации; показать потребность предприятия в ресурсах, недостающих для реализации выбранной идеи; в сжатой форме определить планируемые ключевые результаты реализации предлагаемого проекта и его эффект для инвестора. 2. Характеристика нового вида продукции. 3. Маркетинговый план. 4. Производственный план. 5. Организационный план. 6. Инвестиционный план. 7. Финансовый план. 8. Инвестиционный план. 9. Оценка эффективности проекта.

После составления бизнес-плана проекта и заключения на его основе соответствующих инвестиционных соглашений, реализуется этап оперативно-тактического планирования инновационного проекта. На данном этапе планируются сроки выполнения взаимосвязанного комплекса работ по проекту, а также разрабатываются календарные планы ресурсного обеспечения таких работ. На практике обе указанные задачи чаще всего решаются с использованием методов сетевого планирования.

34. Управление инновационной деятельностью. Инновационная деятельность — это комплекс научных, технологических, организационных, финансовых и коммерческих мероприятий, направленный на коммерциализацию накопленных знаний, технологий и оборудования. Результатом инновационной деятельности являются новые или дополнительные товары/услуги или товары/услуги с новыми качествами. Вопросам управления инновационной деятельностью посвящено отдельное направление менеджмента — инновационный менеджмент.

Инновационный менеджмент - процесс управления инновациями для удовлетворения перспективных потребностей рынка, охватывающий проектную, технологическую, материальную, организационную и кадровую подготовку производства, внедрение нововведений, анализ полученных результатов и внесение корректив в эти виды деятельности. Как и для любой другой области менеджмента, для него свойственно: постановка целей и выбор стратегии; четыре стадии цикла - планирование, определение условий и организация, исполнение, руководство. Целью инновационного менеджмента является изучение методов и технологий управления организацией для обеспечения ее развития и усиления конкурентных позиций на рынке путем создания, освоения и коммерциализации новшеств в различных отраслях экономики. Основными задачами инновационного менеджмента являются следующие: 1) определение тенденций развития научно-технического прогресса в конкретных секторах экономики; 2) организация управления развитием организаций; 3) определение перспективных направлений инновационной деятельности; 4) оценка эффективности инновационных процессов; 5) выявление и оценка рисков, возникающих в процессе создания и использования нововведений; 6) разработка проектов внедрения нововведений; 7) создание системы управления инновациями; 8) формирование благоприятного инновационного климата и условий для адаптации организации к нововведениям; 9) принятие решений, направленных на стимулирование инновационной активности организации; 10) обоснование инновационных решений в условиях неопределенности и риска.

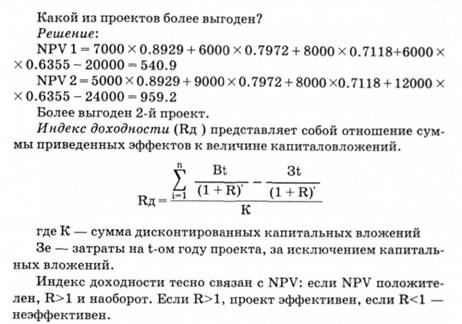

35. Анализ эффективности реальных инвестиций. Для оценки эффективности реальных инвестиций или капитальных вложений существует следующая система показателей, по которым можно сравнивать разные (альтернативные) варианты проектов:

— чистый приведенный доход;

— индекс доходности;

— период окупаемости;

— внутренняя норма доходности.

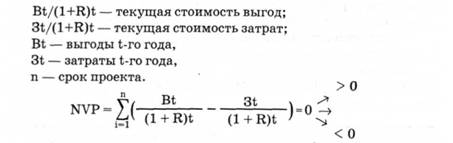

Чистый приведенный доход (NPV) позволяет получить наиболее обобщенную характеристику результата инвестирования. Он определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами. Величина NPV вычисляется по формуле (при постоянной норме дисконта К):

Любая программа с NPV > 0 стоит того, чтобы ее осуществить. Кроме того, можно сравнить NPV различных программ, если они рассчитаны при одной ставке дисконта. Предпочтение должно отдаваться программе с максимальным уровнем чистого приведенного дохода, поскольку чем выше NPV, тем эффективнее проект.

Срок окупаемости (Ток) является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиций. Он определяется минимальным временным интервалом от начала осуществления проекта, за пределами которого интегральный эффект становится положительным и остается таковым в дальнейшем.

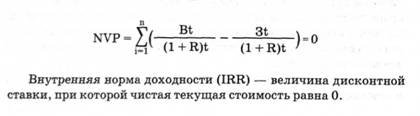

Внутренняя норма доходности (IRR) является наиболее сложным и совершенно новым для нас показателем. Она характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой. По которой будущая стоимость денежного потока от инвестиций приводится к настоящей (текущей) стоимости инвестируемых средств. IRR представляет собой ту норму дисконта (R), при которой величина приведенных эффектов равна приведенным капиталовложениям (т.е. чистый приведенный доход в процессе дисконтирования приведен к нулю). IRR определяется при решении уравнения:

Внутренняя норма доходности показывает максимальную величину процентной ставки, под которую можно брать кредит.