Новый раздел Модифицированная внутренняя норма рентабельности

Несмотря на сложность и неоднозначность критерия IRR, на практике этот критерий очень часто используется. Причиной этому является «резерв безопасности», который не улавливается NRV. Для устранения ловушки 1 – множественности значений IRR, рекомендуется для сложных проектов использовать модифицированную внутреннюю норму рентабельности MIRR, которая может применяться для всех инвестиционных проектов.

Для оценки MIRR выполняются следующие процедуры:

1. Рассчитывается суммарная дисконтированная стоимость всех оттоков денежных средств по цене капитала.

2. Рассчитывается суммарная наращенная стоимость всех притоков денежных средств по цене капитала. Наращенная стоимость притоков называется терминальной стоимостью.

3![]() .

Определяется коэффициент дисконтирования,

уравнивающий суммарную приведенную

стоимость оттоков и терминальную

стоимость, который как раз и представляет

собой MIRR.

.

Определяется коэффициент дисконтирования,

уравнивающий суммарную приведенную

стоимость оттоков и терминальную

стоимость, который как раз и представляет

собой MIRR.

где ![]() - отток денежных средств в i-м

периоде;

- отток денежных средств в i-м

периоде;

Dt – приток денежных средств в i-м периоде;

WACC – цена капитала;

n- продолжительность проекта.

![]() - дисконтированная стоимость всех

оттоков денежных средств;

- дисконтированная стоимость всех

оттоков денежных средств;

![]() -

терминальная стоимость притоков денежных

средств;

-

терминальная стоимость притоков денежных

средств;

Вышеприведенная формула имеет смысл, если терминальная стоимость превышает сумму дисконтированных оттоков.

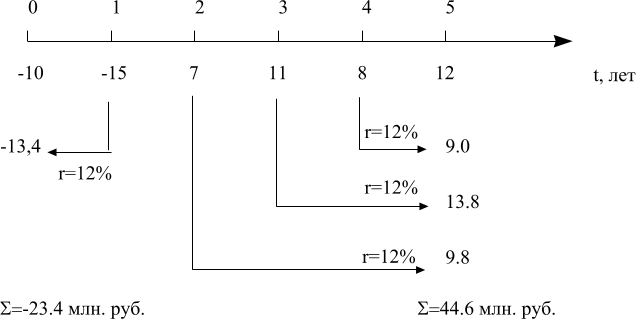

Пример.

проект |

Денежные потоки, млн. руб. |

|||||

А |

-10 |

-15 |

7 |

11 |

8 |

12 |

Цена финансирования проекта 12%.

IRR=15%

С![]()

![]() хема

расчета критерия MIRR

хема

расчета критерия MIRR

Если MIRR>WACC, то ИП принимается.

Новый раздел Определение оптимальной инвестиционной программы

Подавляющая часть предприятия обычно имеют дело не с отдельными проектами, а с портфелем возможных инвестиций. Отбор и реализация проектов из этого портфеля осуществляется в рамках составления бюджета капиталовложений. При разработке бюджета необходимо учитывать ряд предпосылок:

а) проекты могут быть как независимыми, так и альтернативными.

Независимые проекты допускают одновременную и раздельную реализацию, причем характеристики реализации инвестиционных проектов не влияют друг на друга.

Альтернативные проекты не допускают одновременной реализации. Часто эти проекты выполняют одну и ту же функцию. Из совокупности альтернативных проектов может быть реализован только один.

б) включение очередного проекта в бюджет капиталовложений предполагает нахождение источника его финансирования.

в) цена капитала не обязательно одинакова для всех проектов, она может меняться в зависимости от степени риска, ассоциируемого с тем или иным проектом.

г) с ростом объема предполагаемых капиталовложений цена капитала меняется в сторону увеличения, поэтому число проектов, принимаемых к финансированию, не может быть бесконечно большим.

На практике используют два основных подхода к формированию инвестиционной программы. Первый подход основан на применении критерия IRR, второй – критерия NRV.

Логика первого подхода такова: все доступные проекты упорядочиваются по убыванию IRR, далее проводится их последовательный просмотр, а именно, очередной проект IRR которого превосходит цену капитала, отбирается для реализации. Включение инвестиционного проекта в портфель обязательно требует привлечения новых источников финансирования. Поскольку возможности компании по мобилизации собственных средств ограничены, наращивание портфеля приводит к необходимости привлечения внешних источников финансирования, т.е. к изменению структуры источников в сторону повышения доли заемного капитала. Возрастание финансового риска приводит к увеличению цены капитала. Таким образом возникают две противоположные тенденции: по мере расширения портфеля инвестиций, планируемых к исполнению, IRR проектов убывает, а цена капитала возрастает. Очевидно, что число проектов – кандидатов на включение в портфель велико, но наступает момент, когда IRR очередного проекта будет меньше цены капитала и, следовательно, его включение в портфель становится нецелесообразным.

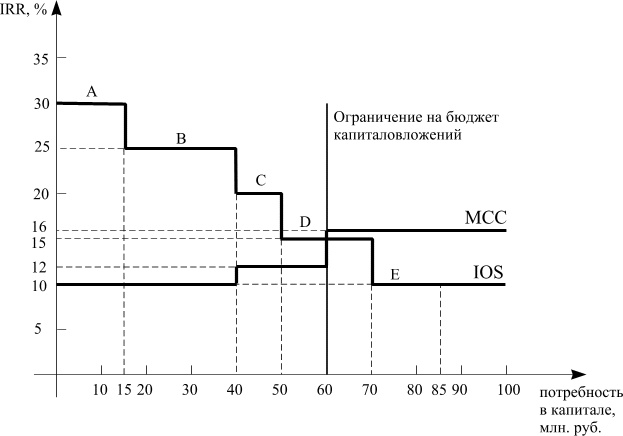

Наиболее часто применяется графический метод: строятся два графика: инвестиционных возможностей (IOS) и предельной цены капитала компании (MCC):

IOS – графическое изображение проектов, расположенных в порядке снижения внутренней нормы доходности IRR (график является убывающим).

MCC – графическое изображение средневзвешенной цены капитала, как функции объема привлекаемых финансовых ресурсов (график возрастающий).

Пример.

Компания рассматривает возможность формирования инвестиционной программы из пяти независимых проектов и имеет возможность привлекать средства в требуемом объеме, т.е. ограничений на объем капиталовложений не имеется.

Проект |

IRR, % |

Потребность в средствах, млн. руб. |

A |

30 |

15 |

B |

25 |

25 |

C |

20 |

10 |

D |

15 |

20 |

E |

10 |

15 |

Компания располагает собственными средствами в размере 40 млн. руб. Привлечение заемных средств в размере 20 млн. руб. приведет к увеличению цены капитала с 10 % до 12 %. Если же потребность превышает 60 млн. руб., то цена капитала возрастает до 16%.

Рисунок. Формирование бюджета капиталовложений с помощью графиков MCC и IOS

Вывод: привлечение заемных средств более 20 млн. руб. ведет к увеличению стоимости капитала более IRR, поэтому для компании принятие проектов D и E для инвестирования нецелесообразно. Инвестиционная программа для предприятия состоит из проектов A, B и C на сумму 50 млн. руб.

Точка пересечения IOS и MCC показывает предельную цену капитала, которую можно использовать в качестве коэффициента дисконтирования для расчета NRV.

Второй подход на формирование инвестиционной программы основывается на критерии NRV:

1. Устанавливается значение коэффициента дисконтирования либо общее для всех проектов, либо индивидуальное для каждого проекта в зависимости от источника финансирования.

Все независимые проекты с NRV>0 включаются в портфель. Из альтернативных проектов выбирается проект с максимальным NRV.

НОВЫЙ РАЗДЕЛ

Риск – анализ реальных инвестиционных проектов.

Сущность риска и неопределенности.

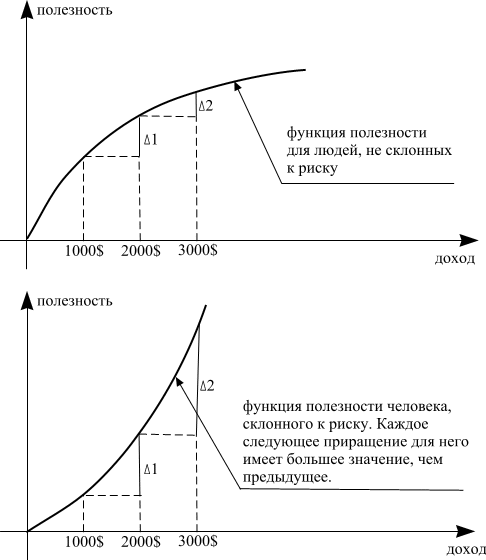

Реализация инвестиционного проекта всегда связана с риском. Наибольшую прибыль приносят инвестиционные проекты с наибольшим риском. Риск должен быть оптимальным. При чрезмерной осторожности предприятие не получит прибыль, а при высоких рисках предприятие может обанкротиться. Готовность к риску – необходимая черта предпринимателя (активность, стремление к успеху, лидерство). Статистические данные о способностях предпринимателей:

1% - гениальные предприниматели;

10% - способные;

30% - совсем неспособные к бизнесу предприниматели.

На рисунке представлены графики, характеризующие отношение к риску.

Рисунок. Отношение к риску

Риск – уровень финансовой потери, выражающийся в возможности не достичь поставленной цели, в субъективности оценки прогнозируемого результата.

Неопределенность – более широкое понятие, чем риск. Риск входит в неопределенность составной частью. Под неопределенностью понимается неполнота и неточность информации об условиях реализации проекта. С целью установления различия между измеримой и неизмеримой неопределенностью используют: термин «риск» для обозначения измеримой неопределенности, термин «неопределенность» - для обозначения неизмеримой неопределенности.

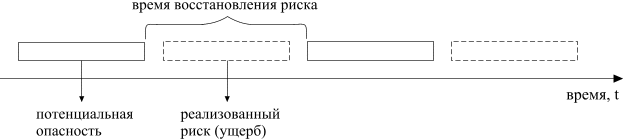

Структурная модель риска представлена на рисунке.

Рисунок. Структурная модель риска.

1 Независимые инвестиционные проекты допускают одновременное или раздельное осуществление, альтернативные же проекты, напротив, не допускают одновременной реализации, часто эти проекты выполняют одинаковую функцию.