41. Показатели использования материальных оборотных средств.

Оборотные фонды и оборотные средства — важная часть национального богатства, его наиболее мобильный и постоянно возобновляемый элемент.

Оборотные средства — вложение финансовых ресурсов в объекты, использование которых осуществляется в рамках одного воспроизводственного цикла, либо в течение относительно короткого времени (как правило, не более года). В составе оборотных средств выделяют оборотные фонды и денежные средства (дебиторская задолженность, краткосрочные финансовые вложения и др.)1

Оборотный капитал – это активы, которые используются в процессе производства однократно и переносят свою стоимость на готовую продукцию сразу - служат менее года.

Показатели объема, структуры, динамики и эффективности использования материальных оборотных средств.

Материальные оборотные средства учитываются в денежных единицах и штуках.

Наличие материальных оборотных средств может быть выражено в днях запаса.

Показатель обеспеченности производственными запасами = Величина производственного запаса/среднесуточный расход данного материала.

Коэффициент оборачиваемости оборотных средств характеризует скорость оборота оборотных средств (число оборотов стоимости оборотных средств, равной их среднему остатку за данный период времени): число оборотных средств за рассматриваемый период = Выручка от реализации/средний остаток материальных оборотных средств

Коэффициент закрепления материальных оборотных средств: средний размер стоимости оборотных средств, который приходится на 1 рубль реализованной продукции = Средний остаток материальных оборотных средств/Объем реализованной продукции (выручка) или 1/коэффициент оборачиваемости оборот средств

Средняя продолжительность одного оборота оборотных средств (рассчитывается в днях). Берем число дней в периоде. Для решения задач берется 30 дней, 90 или 360.

Дни/ на К оборачиваемости или

Дни* на К закрепления

Показатели материалоемкости = Стоимость текущих материальных затрат без амортизации/Стоимость произведенной продукции

Показатель расхода тех или иных видов материальных ресурсов: берутся в материальном выражении на единицу продукции.

Показатель удельного расхода конкретного вида сырья или материалов в натуральном выражении: считается на 1 продукции. А 1 продукции считается в материальном выражении.

42. Статистика издержек производства.

Издержками производства и обращения являются затраты предприятия, которые возникают в процессе осуществления производственно-хозяйственной деятельности.

Если фирма занимается производственной деятельностью, то она рассчитывает издержки производства. Если фирма занимается сбытовой, снабженческой, торгово-посреднической деятельностью, то она рассчитывает издержки обращения, связанные с процессом доведения товаров и услуг до потребителей.

Себестоимость продукции (работ, услуг) – это стоимостная оценка используемых в процессе производства продукции (работ, услуг) ресурсов.

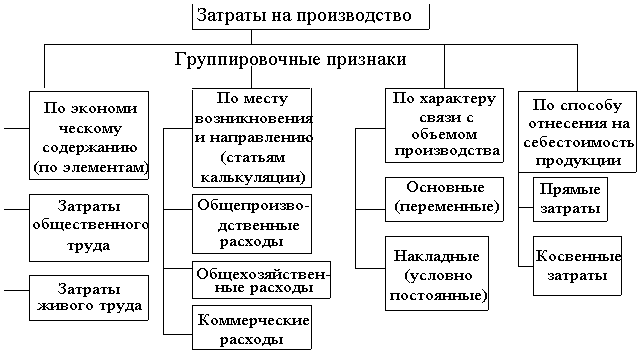

При изучении состава издержек производства и обращения используются группировки затрат по различным признакам.

В соответствии с экономическим содержанием затраты на производство и реализацию продукции подразделяются на:

1) материальные затраты;

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация основных фондов;

5) прочие затраты.

ДЛЯ ОЗНАКОМЛЕНИЯ!!!!((В элементе «Материальные затраты» отражается стоимость: приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции;

покупных материалов, используемых в процессе производства продукции для обеспечения нормального технологического процесса и для упаковки продукции, а также запчастей для ремонта оборудования;

покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном предприятии;

работ и услуг производственного характера, выполненных другими предприятиями или производствами того же предприятия, не относящимися к основному виду деятельности;

приобретаемых со стороны топлива и энергии всех видов, расходуемых на технологические цели.

Стоимость материальных ресурсов формируется исходя из цен их потребления (без учета НДС), наценок, компенсационных вознаграждений, уплачиваемых снабженческими и внешнеэкономическими организациями, стоимости услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые другими предприятиями.

Сумма всех указанных выше затрат на сырье и материалы, израсходованная на выпуск продукции, уменьшается на стоимость возвратных отходов производства. Возвратными отходами производства называются возникающие в процессе превращения исходного материала в готовую продукцию остатки сырья и материалов, утерявшие полностью или частично потребительные качества исходного материала, но могущие быть вторично использованы предприятием в качестве материала на выпуск основной продукции или продукции вспомогательных производств либо, наконец, реализованы на сторону. Они оцениваются в зависимости от их качества или по пониженной цене исходного сырья, или по цене лома, обрезков и т.п. В элемент "Затраты на оплату труда" входят: затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, а также компенсации в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством;

компенсации, выплачиваемые в установленных законодательством размерах женщинам, находящихся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста.

Элемент «Отчисления на социальные нужды» включает обязательные отчисления по установленным законодательством нормам (органам государственного социального страхования. пенсионного фонда, государственного фонда занятости и т.п.) от сумм затрат на оплату труда (элемент себестоимости продукции «затраты на оплату труда»).

В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, определяемая исходя из их балансовой стоимости и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части.

К элементу «Прочие затраты» относятся: износ по нематериальным активам; арендная плата; вознаграждения за изобретения и рационализаторские предложения; обязательные страховые платежи; проценты по кредитам банков; суточные и подъемные; налоги, включаемые в себестоимость продукции (работ, услуг); отчисления во внебюджетные фонды; оплата услуг рекламных агентов и аудиторских организаций, связи, вычислительных центров, вневедомственной охраны и др.

Таким образом, поэлементный анализ себестоимости показывает, каковы конкретно расходы на производство продукции, независимо от их места и непосредственного назначения.

Распределение затрат по экономическим элементам позволяет выделить две основные их группы: затраты прошлого труда, овеществленные в стоимости потребленных предметов труда (сырье, материалы и т.д.) и средств труда (амортизация), и затраты живого труда (расходы на оплату труда с отчислениями на социальные нужды). Из прочих затрат обычно две трети относятся к материальным затратам, а остальное – к затратам живого труда.))

По способу распределения между видами производимой продукции выделяют:

1) прямые затраты, которые могут быть непосредственно отнесены на конкретные виды продукции (работ, услуг) и распределены между ними;

2) косвенные затраты, связанные с выпуском нескольких видов продукции. Они распределяются по видам изделий, работ или услуг на основании экономических расчетов.

По связи с объемом производства выделяют:

1) условно переменные затраты, размер которых увеличивается или уменьшается соответственно изменению объема производства;

2) условно постоянные затраты, размер которых не находится в непосредственной зависимости от объема выпуска продукции.

Издержки обращения по экономической природе подразделяются на:

1) чистые издержки, связанные с организацией товарно-денежного обмена;

2) дополнительные затраты, связанные с продолжением процесса производства в сфере обращения.

В общем виде номенклатура статей затрат включает следующие пункты:

1) сырье, материалы, покупные изделия, полуфабрикаты;

2) услуги производственного характера сторонних организаций;

3) отчисления на социальные нужды;

4) расходы по содержанию и эксплуатации машин и оборудования;

5) общепроизводственные расходы;

6) потери от брака;

7) общехозяйственные расходы;

8) коммерческие расходы.

К показателям затрат на рубль товарной продукции относятся:

1) общий уровень затрат на рубль товарной продукции:

где q – физический объем продукции (количество произведенной продукции);

Z – себестоимость единицы продукции (затраты на производство единицы продукции);

p – цена единицы товара (себестоимость).

2) плановые затраты на рубль товарной продукции:

3) фактические затраты на рубль товарной продукции:

4) фактические затраты на рубль товарной продукции при плановом уровне отпускных цен:

5) затраты на рубль товарной продукции по плану в пересчете на фактический объем и состав продукции: