60.Доверительный интервал.

Случайный

интервал

,

границы которого

и

зависят от результатов наблюдений x1,

x2,

..., xn,

который с заданной вероятность p

содержит неизвестный параметр θ,

называется доверительным интервалом

для параметра θ, соответствующим

доверительной вероятности p:

,

границы которого

и

зависят от результатов наблюдений x1,

x2,

..., xn,

который с заданной вероятность p

содержит неизвестный параметр θ,

называется доверительным интервалом

для параметра θ, соответствующим

доверительной вероятности p:

P =p,

=p,

где p – доверительная вероятность.

Заданной доверительной вероятности соответствует не единственный доверительный интервал. Интервалы меняются от выборки до выборки, а также зависят от метода его нахождения.

Чтобы судить о точности и надёжности оценки неизвестного параметра θ, рассматривают вероятность неравенства

;

;

P = p

= p

P

P =p.

=p.

Если

вероятность p

близка к 1, то оценка считается надёжной.

Если

,

то оценка считается достаточно точной.

Обычно значения δ и p

зависят друг от друга.

,

то оценка считается достаточно точной.

Обычно значения δ и p

зависят друг от друга.

И находят доверительный интервал из формулы:

P =

= .

.

61.Доверительный интервал для мат ожидания.

Доверительным называется интервал, в который с заданной вероятностью

(надежностью) γ попадают значения параметра Q. Вероятность γ выбирается

близкой к 1: 0,9; 0,95; 0,975; 0,99.

Доверительный интервал надежностью γ для математического ожидания

нормально распределенной случайной величины X :

![]()

Доверительный интервал надежностью γ для дисперсии нормально распределенной случайной величины X:

63.Типыошибок

Критерием называется случайная величина ( ) 1,,

n Uxx ϕ = K ,где xi – значения выборки, которая позволяет принять или отклонить нулевую гипотезу

H0 Значения критерия, при которых гипотеза H0 отвергается, образуют критическую область проверяемой гипотезы, а значения критерия, при которых

гипотезу принимают, область принятия гипотезы (область допустимых значений). Критические точки отделяют критическую область от области

принятия гипотезы. Ошибка первого рода состоит в том, что будет отклонена гипотеза H0, если она верна ("пропуск цели"). Вероятность совершить ошибку первого рода обозначается α и называется уровнем значимости. Наиболее часто на практике принимают, что α = 0,05 или α = 0,01. Ошибка второго рода заключается в том, что гипотеза H0 принимается, если она неверна ("ложное срабатывание"). Вероятность ошибки этого рода обозначается β. Вероятность не допустить ошибку второго рода (1-β) называют мощностью критерия. Для нахождения мощности критерия необходимо знать плотность вероятности критерия при альтернативной гипотезе. Простые критерии с заданным уровнем значимости контролируют лишь ошибки первого рода и не учитывают мощность критерия.

69.Корреляция и регрессия.

Статистическая зависимость между

двумя переменными, при которой каждому значению одной переменной соответствует определенное условное математическое ожидание (среднее значение) другой, называется корреляционной. Иначе, корреляционной зависимостью между двумя переменными величинами называется функциональная зависимость между значениями одной из них и условным математическим ожиданием. Корреляционная зависимость может быть представлена в виде:

М(у)= ф(x) М (Х) = µ(у).

Предполагается, что ф(х)* const и у (у) * const, т.е. если

при изменении х или у условные математические ожидания M(Y) и М(Х) не изменяются, то говорят, что

корреляционная зависимость между переменными ХиY отсутствует. В регрессионном анализе рассматривается односторонняя зависимость случайной зависимой переменной Y от одной {или нескольких) неслучайной независимой переменной Х9 называемой

часто

объясняющей переменной1.

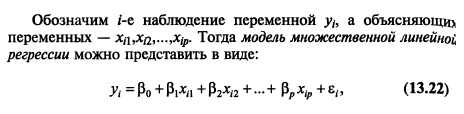

Рассмотрим линейный регрессионный анализ, для которого функция F(Х) линейна относительно оцениваемых параметров: Mx(y)=βq+β1x

Суть данного метода заключается в том, что значения параметров a1…an необходимо выбрать так, чтобы сумма квадратов отклонений

экспериментальных точек от сглаживающей кривой обращалась в минимум:

![]()

№29

![]()

![]()

№18

Биномиальное

распределение (распределение по схеме

Бернулли) позволяет, в частности,

установить, какое число появлений

события А наиболее вероятно. Формула

для наиболее вероятного числа успехов

k

(появлений события) имеет вид:

![]() так

как

так

как

![]() ,

то эти границы отличаются на 1. Поэтому

k

являющееся целым числом, может принимать

либо одно значение, когда

,

то эти границы отличаются на 1. Поэтому

k

являющееся целым числом, может принимать

либо одно значение, когда![]() целое число

целое число

![]() , то есть когда

, то есть когда

![]() (а отсюда и

(а отсюда и

![]() ) нецелое число, либо два значения, когда

целое число.

) нецелое число, либо два значения, когда

целое число.

№31

Непрерывные

случайные величины Определение 2:

Распределение случайной величины

![]() называется

непрерывным, а сама случайная величина

- непрерывной случайной величиной, если

для любого

называется

непрерывным, а сама случайная величина

- непрерывной случайной величиной, если

для любого

![]()

![]() где

где

![]() -

интегрируемая по Лебегу функция. Функция

-

интегрируемая по Лебегу функция. Функция

![]() называется

плотностью распределения случайной

величины.

называется

плотностью распределения случайной

величины.

№35

Момент

случайной величины — числовая

характеристика распределения данной

случайной величины.

Определения

Если дана случайная величина

![]() определённая

на некотором вероятностном пространстве,

то:

определённая

на некотором вероятностном пространстве,

то:

![]() -м

начальным моментом случайной величины

где

-м

начальным моментом случайной величины

где

![]() называется

величина

называется

величина

![]() если

математическое ожидание

если

математическое ожидание

![]() -мцентральным

моментом случайной величины

называется

величина

-мцентральным

моментом случайной величины

называется

величина![]() -м

факториальным моментом случайной

величины

-м

факториальным моментом случайной

величины![]() называется

величина

называется

величина![]() если

математическое ожидание в правой части

этого равенства определено.

если

математическое ожидание в правой части

этого равенства определено.

№36 КОВАРИАНТНОСТЬ(от лат. со — совместно и varians — изменяющийся), форма записи физ. величин и ур-ний, непосредственно отражающая хар-р их изменения при преобразованиях системы пространственно-временных координат.

![]()

72.