26.Понятие, виды издержек и затрат предприятия; этапы расчёта себестоимости продукции.

Издержки – это затраты на приобретение факторов производства.

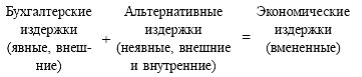

Экономические (вмененные) издержки – это хозяйственные затраты, понесенные, по мнению предпринимателя, им в процессе производства. В их состав включаются:

ресурсы, приобретенные фирмой;

внутренние ресурсы фирмы, не включаемые в рыночный оборот;

нормальная прибыль, рассматриваемая предпринимателем как компенсация за риск в бизнесе.

Бухгалтерские издержки – денежные расходы, платежи, осуществляемые фирмой с целью приобретения на стороне необходимых факторов производства. Бухгалтерские издержки всегда меньше экономических, так как они учитывают только реальные затраты на приобретение ресурсов у внешних поставщиков, юридически оформленные, существующие в явном виде, что и является основанием для бухгалтерского учета.

Альтернативные издержки – это затраты на производство продукции, которую фирма производить не будет, так как использует ресурсы при производстве данного товара. По существу, альтернативные издержки – это издержки упущенных возможностей. Их величина определяется каждым предпринимателем самостоятельно, исходя из его личных представлений о желательной доходности бизнеса.

Затраты характеризуют в денежном выражении фактический объем ресурсов, использованных в определенных целях, независимо от источника финансирования, имеющий отношение к данному отчетному периоду. По существу, затраты — это явные издержки предприятия, которые приводят в конечном итоге к получению будущих экономических выгод.

В зависимости от направлений деятельности предприятия можно выделить следующие виды затрат:

затраты, связанные с текущей (основной) деятельностью предприятия, т.е. затраты на производство и реализацию продукции, товаров, работ, услуг;

затраты, связанные с инвестиционной деятельностью предприятия, т.е. затраты капитального характера (на воспроизводство основного и увеличение оборотного капитала);

затраты, связанные с финансовой деятельностью предприятия, т.е. затраты, связанные с его эмиссионной деятельностью, по аренде основных средств, связанные с обслуживанием кредитов (займов).

Расчет себестоимости продукции целесообразно производить в следующем порядке:

1 шаг - определение переменных затрат на производство единицы продукции (сырье, материалы, комплектующие, технологическая энергия, сдельная заработная плата) по нормам расхода. В состав переменных расходов необходимо включить налоги с выручки от реализации, включаемые в себестоимость продукции (налог на пользователей автодорог).

2 шаг - выделение в составе общепроизводственных расходов тех затрат, которые могут быть отнесены напрямую на конкретный вид продукции (связанных с производством конкретного вида продукции). Определение затрат на единицу путем деления их абсолютной величины на объем производства данного вида продукции.

3 шаг - суммирование всех прочих, не относящихся на конкретный вид продукции, затрат за период. Деление на конкретные виды продукции пропорционально выбранной базе - например, объемам реализации или заработной плате основных производственных рабочих.