Глава 2. Факторы реализации налогового планирования на предприятиях

2.1. Экзогенные факторы реализации налогового планирования

В первом разделе настоящей работы были рассмотрены теоретико-методологические основы налогового планирования как интеграционного процесса, заключающегося в рационализации хозяйственной деятельности с позиции соответствия действующему налоговому законодательству и стратегией развития предприятия; критически оценены основные теоретические разработки в области налогового планирования; предложена классификация мероприятий налогового планирования. Вместе с тем, для того чтобы добиться поставленной цели работы, – разработать методический инструментарий налогового планирования на российском промышленном предприятии, – необходимо, помимо изучения сущности налогового планирования как экономического явления, исследовать факторы, определяющие параметры реализации налогового планирования в современных условиях хозяйствования.

Как было указано ранее, налоговое планирование – специфическая подсистема внутрифирменного управления. Любые инвестиционные решения (по реальным, финансовым инвестициям, по оборотному капиталу) характеризуются осуществлением расходов, получением доходов и формированием результата. Управляя доходами и расходами, хозяйствующий субъект решает вопросы уменьшения рисков и предотвращения банкротства. Именно на основе прогнозирования различных видов доходов, расходов и прибыли строится финансовое планирование хозяйствующего субъекта. Через влияние налогов на управление доходами, расходами и конечными результатами налоговое планирование опосредованно влияет и на другие направления финансового менеджмента (рис. 2.1).

Учитывая, что целью деятельности хозяйствующего субъекта является, как правило, увеличение стоимости фирмы, повышение благосостояния акционеров, важнейшим фактором для достижения этой цели является получение предпринимательской прибыли, т.е. прибыли очищенной от налогов. Поэтому особенно актуально рассмотрение влияния налогов на принятие предпринимательских решений.

Рис. 2.1. Место налогового планирования в системе управления финансами хозяйствующих субъектов

В мировой практике известны три возможных варианта налоговой политики предприятия:

нелегальная, предполагающая уклонение от уплаты налогов на основе сознательного использования уголовно наказуемых методов учета доходов и имущества и намеренного искажения бухгалтерской и налоговой отчетности;

легальная, основанная на корректировке хозяйственной деятельности и методов ведения учета и использовании возможностей, предоставленных законодательством;

полулегальная, использующая коллизии, недоработки и противоречия действующих законов и подзаконных актов.

Наиболее цивилизованным способом реализации налогового планирования следует признать второй вариант.

Следует отметить, что налоговое планирование имеет специфику в зависимости от целей, стоящих перед хозяйствующим субъектом.

С теоретических позиций, оптимизация налогообложения хозяйствующего субъекта должна вести к увеличению размера чистой прибыли и отвечать интересам как акционеров, так и менеджеров и наемных работников. При планировании как зарубежные, так и российские предприятия часто ориентируются на свободный показатель накоплений, включающий кроме прибыли и другие доходы49[1]. Во-первых, это часть реальных денежных накоплений в форме избыточных амортизационных отчислений по сравнению с реальным износом оборудования и различных резервных фондов. Во-вторых, это нереализованный прирост стоимости принадлежащих предприятию активов: недвижимого имущества, товарных запасов, пакетов акций и т.п. В-третьих, это находящиеся в обороте предприятия средства, передача которых в пользу других лиц может быть на определенное время задержана: сумма налогов, по которым представлена отсрочка; фонды привлечения работников к участию в капитале предприятия, образуемые путем начислений на их заработную плату. С позиции такого планирования все налоги, уплачиваемые хозяйствующими субъектами, рассматриваются как его собственные издержки и являются внутренним регулятором для предпринимательских решений. Так как размер платежей в общей сумме расходов хозяйствующего субъекта составляет значительную величину, то налоговое планирование осуществляется на всех стадиях его жизненного цикла и во всех сферах его финансово-хозяйственной деятельности.

Налоги не должны занимать доминирующую позицию в принятии предпринимательских и управленческих решений хозяйствующими субъектами, не должны существенно менять философию бизнеса. Однако на практике налоги, являясь мощнейшим инструментом экономического регулирования, подчиняясь принципам корпоративных финансов, оказывают существенное влияние на принятие стратегических и тактических решений.

Предпринимательские решения должны приниматься исключительно с учетом действующих налогов, возможностей оптимизации налоговых выплат с учетом прогнозируемых изменений налогового законодательства. Поэтому одной из целей налогового планирования является сокращение влияния налоговой системы на разработку стратегии и тактики организации и использование возможностей, ею предоставляемых, с выгодой для бизнеса.

Как было показано в первой главе работы, важнейшим признаком налогового планирования следует признать его темпоральность, т.е. чувствительность ко времени. В рамках такого подхода процесс реализации налогового планирования начинается с разработки планов стратегического характера, т.к. именно стратегическое налоговое планирование обеспечивает основу для всех последующих предпринимательских решений в области управления налогооблагаемыми базами. Стратегическое налоговое планирование – это набор действий и решений, предпринятых руководством хозяйствующего субъекта, которые ведут к разработке детальных всесторонних комплексных налоговых планов, предназначенных для обеспечения эффективной деятельности предприятия с учетом налогового фактора.

Процесс стратегического планирования является инструментом, способствующим принятию предпринимательских и управленческих решений. Его задача обеспечить нововведения и изменения в организации в достаточной степени.

Функционирование предприятия осуществляется в условиях сложного взаимодействия комплекса факторов внутреннего (эндогенные) и внешнего (экзогенные) порядка. Соответственно возникает необходимость анализа факторов, определяющих реализацию налогового планирования на уровне хозяйствующего субъекта.

С точки зрения влияния факторов на состояние предприятия или на показатель различают факторы первого, второго, … , n-го порядков. Понятия «показатель» и «фактор» различаются условно, так как практически каждый показатель может являться фактором другого показателя более высокого порядка и наоборот.

Эффективность реализации налогового планирования определяется с помощью ряда показателей, общая схема расчета которых предусматривает отношение совокупности налоговых издержек или отдельных составляющих к объему продаж, себестоимости или прибыли. Показатели могут рассчитываться как в долях единицы, так и в процентах. Совокупность показателей эффективности реализации налогового планирования приведена в таблице 2.1.

Таблица 2.1

Показатели эффективности реализации налогового планирования

Наименование показателя |

Алгоритм расчета показателя |

Общий коэффициент эффективности налогообложения

|

Чистая прибыль (чистый доход) Совокупные налоговые издержки50[2] |

Налогоемкость продаж

|

Совокупные налоговые издержки Объем продаж51[3] |

Коэффициент налогообложения доходов |

Оборотные налоговые издержки Выручка от реализации товаров, работ, услуг52[4]

|

Коэффициент налогообложения затрат

|

Налоговые издержки, относимые на затраты Совокупные затраты53[5] |

Коэффициент налогообложения прибыли |

Налоговые издержки, относимые на прибыль Прибыль54[6] |

Данные показатели характеризуют эффективность налогового планирования. Однако в силу особенностей отечественной хозяйственной среды, сформулированных ранее, невозможно привести рекомендуемые значения всех коэффициентов. Оценка эффективности возможна лишь на основе динамических расчетов, позволяющих выявить тенденции для каждой конкретной организации.

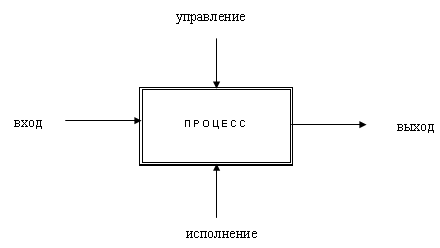

Вместе с тем влияние налогов на предпринимательские решения целесообразно рассматривать в рамках процессного подхода, представляющего качественно новую концепцию внутрифирменного менеджмента. Подход к рассмотрению деятельности организации как упорядоченной во времени и пространстве совокупности функций, с указанием начала и конца и точным определением входов и выходов называется процессным55[7].

Процесс (по определению ГОСТ Р ИСО 9000-2000) – совокупность взаимосвязанных или взаимодействующих видов деятельности преобразующая входы и выходы (рис. 2.2).

Рис. 2.2. Процессный подход к внутрифирменному менеджменту

Соответственно, систему процессов организации целесообразно подразделять на две основные группы процессов: бизнес-процессы и обслуживающие процессы.

Бизнес-процессы – процессы, изначальной целью которых является удовлетворение потребностей внешних потребителей, готовых платить за результаты процесса.

Обслуживающие процессы – процессы, конечной целью которых является решение внутренних задач организации по обслуживанию бизнес-процессов. Данная группа не является единственной группой процессов, направленных на решение внутренних задач организации.

Могут быть выделены группы процессов, не направленных непосредственно на обслуживание бизнес-процессов, но обеспечивающих функционирование организации. Данные процессы следует считать управленческими процессами.

Налоговое планирование, с одной стороны, может быть представлено как обслуживающий процесс, так как оно направлено на решение внутренних задач организации по обслуживанию бизнес-процессов, выполняется исходя из интересов собственников и способствует повышению эффективности финансово-хозяйственной деятельности предприятия и повышению его финансовой значимости. Однако следует признать, что налоговое планирование является и специфическим управленческим процессом, т.к. призвано сопровождать (способствовать оптимизации) практически каждую функцию любого бизнес- и обслуживающего процесса хозяйствующего субъекта.

При этом под функцией следует понимать сжатый процесс, который имеет своих потребителей и поставщиков, свои входы и выходы и, в свою очередь, может быть раскрыт и описан функциями следующего уровня.

В современных быстроменяющихся условиях предприятие должно постоянно заниматься сбором и анализом большого объема информации об окружающей среде и других факторах, поэтому именно стратегическое планирование является единственным способом прогнозирования будущих проблем и возможностей. Оно обеспечивает высшему руководству средства создания плана на длительный срок, основу для принятия решений и формально способствует снижению риска при принятии этих решений.

Для установления бизнес-процессов организации необходимо полученные данные проанализировать с учетом особенностей конкретной организации на соответствие определению бизнес-процесса как процесса, изначальной целью которого является удовлетворение потребностей внешних потребителей, готовых платить за результаты процесса.

Каждый бизнес-процесс выполняется путем совершения определенной последовательности функций:

формирование портфеля заказов;

разработка параметров продукции;

приобретение основных материально-производственных запасов (сырья, материалов, комплектующих);

выработка готовой продукции (производство);

складирование (хранение) и реализация готовой продукции.

Таким образом, налоговое планирование целесообразно считать специфическим управленческим процессом, которое может присутствовать в виде функции как бизнес-, так и обслуживающих процессов и призвано способствовать оптимизации практически каждой функции любого процесса хозяйствующего субъекта. Эффективность этих процессов можно существенно повысить, решая его задачи в рамках процессного подхода.

Необходимо также рассматривать влияние налогов на принятие предпринимательских решений с точки зрения структуры решаемых вопросов. При этом необходимо оценивать налоговый фактор принятия предпринимательских решений с учетом особенностей налогового планирования как на различных стадиях, так и на различных функциях процессов, осуществляемых хозяйствующими субъектами.

Факторы в финансово-экономическом анализе могут классифицироваться по различным признакам. Они могут быть общими, то есть влияющими на ряд показателей, или частными, характерными для данного показателя. Однако большинство факторов имеют обобщающий характер, что объясняется связью и взаимной обусловленностью, существующих между отдельными показателями.

На разных стадиях жизненного цикла предприятия одни и те же факторы имеют разную силу влияния, поэтому следует классифицировать факторы в зависимости от этих стадий.

Различают следующие этапы жизненного цикла предприятия:

стадия зарождения;

стадия роста;

стадия зрелости;

стадия спада.

В рамках такого подхода можно выделить следующие факторы реализации налогового планирования (табл. 2.2).

Таблица 2.2

Факторы реализации налогового планирования

Экзогенные |

выбор юрисдикции |

выбор организационно-правовой формы |

|

определение состава учредителей и порядка формирования уставного капитала |

|

разработка стратегии развития бизнеса |

|

определение статуса предприятия (организации) |

|

выбор системы налогообложения |

|

|

|

Эндогенные |

выбор учетной политики |

разработка контрактных схем при осуществлении сделок; |

|

определение структуры активов, подлежащих налогообложению и порядка использования оборотного и внеоборотного капитала |

|

Разделение факторов реализации налогового планирования на эндогенные и экзогенные достаточно условно. Следует отметить, что такое разделение произведено по степени их чувствительности к действиям руководства хозяйствующего субъекта с точки зрения принятия предпринимательских и управленческих решений собственниками и руководством предприятия. В зависимости от стадии жизненного цикла предприятия влияние и мобильность тех или иных факторов может существенно меняться. Так, экзогенными факторы названы так, поскольку являются производными внешней по отношению к предприятию среды, а эндогенными – поскольку рождаются внутри предприятия в процессе хозяйственной деятельности.

На стадии зарождения предприятие, с точки зрения финансово-экономической эффективности, наиболее подвержено влиянию внешних факторов. Причем на данной стадии реализуются все этапы налогового планирования.

Здесь происходит принятие решений о наиболее выгодном с территориальной точки зрения расположении предприятия, его руководящих органов, филиалов, дочерних, зависимых обществ для оптимизации налоговых выплат, исходя из целей деятельности предприятия и особенностей налоговых режимов отдельных стран, т.е. о выборе юрисдикции действия бизнеса.

Мировая экономика в настоящее время находится на качественно новом этапе развития регионализации, интернационализации и интеграции всех аспектов хозяйственной жизни, происходит процесс прогрессирующей глобализации международных отношений. Поскольку система финансов состоит из государственных и муниципальных финансов и из финансов хозяйствующих субъектов, то и финансовая глобализация мировой экономики приходит в обеих этих подсистемах. При этом как на государственном уровне, так и на уровне хозяйствующих субъектов в сферу финансовых отношений включаются налоговые отношения. Причем специфика налоговых отношений такова, что они присутствуют во всех сферах мирового хозяйства (производственно-инновационной, торгово-посреднической, финансово-кредитной), поэтому чрезвычайно важно для достижения успехов в процессе глобализации учитывать налоговые последствия принимаемых интеграционных решений.

Следует отметить, что на принятие решений о размещении бизнеса существенное влияние оказывает принцип резидентства. Грамотное использование этого принципа позволяет хозяйствующим субъектам планировать операции в нескольких юрисдикциях, избегая двойного и более налогообложения. В этой связи необходимо четко определить степень связи компании с конкретной налоговой юрисдикцией.

Различия в налоговых режимах, имеющиеся в различных странах, помогают уйти от налогообложения с использование принципа неограниченной налоговой ответственности. На практике возможно использование двухстороннего и многостороннего соглашения о ликвидации двойного налогообложения. В частности существует налоговое соглашение, заключенное между Нидерландами и Антильскими островами, которое в международной экономической практике получило название «Голландский сэндвич». Ряд стран ограничивают свою налоговую юрисдикцию только доходами, извлекаемыми на их территории, и не облагают доходы, полученные за рубежом. В Российской Федерации используются свободные экономические зоны и закрытые административно-территориальные образования, где происходит снижение налогового бремени.

В зависимости от юрисдикции применения методов налоговой оптимизации различают планирование налоговых отчислений с учетом действия местных налоговых нормативных актов, законодательных актов субъектов Российской Федерации, федеральных законов, а также в соответствии с международным налоговым правом. Международное налоговое планирование весьма специфично и значимо в развитии мировой экономики.

Международное налоговое планирование как составная часть корпоративного налогового планирования – это процесс систематического оптимальных законных налоговых способов и методов для установления желаемого будущего финансово-хозяйственного состоянии организации при проведении различных международных операций в условиях ограниченности ресурсов.

Принципы международного налогового планирования, в общем, аналогичны тем, что применяются на национальном уровне: предприниматель стремится обеспечить максимальное уменьшение совокупности налогооблагаемых баз. Для этого анализируются особенности прогрессии налоговой шкалы в разных странах, правила погашения убытков, амортизации различных видов активов, а также система налоговых льгот и режимов для отдельных видов корпораций. В некоторых случаях необходим анализ местных и косвенных налогов. Особенностью налогового планирования на международном уровне служит то, что предприниматель имеет возможность выбрать наиболее подходящую юрисдикцию для своей фирмы.

Многие аспекты международного налогового планирования связаны с необходимостью трансграничного перемещения товаров, услуг, капиталов и доходов. В связи с этим становится актуальной задача по поиску оптимального маршрута перемещения финансовых и производственных ресурсов. Нужно найти и оптимальную корпоративную схему, которая способна такую операцию обеспечить. В данном случае необходима комплексная оценка всей зарубежной бизнес-системы, включая анализ цепочки налогов, условий налоговых соглашений, правового статуса корпоративных структур. Обычно операции такого рода осуществляются при участии промежуточных и сервисных компаний в зонах налоговых льгот. Они предназначены для обслуживания финансовых и внешнеторговых операций материнской фирмы. Такие компании в большинстве являются офшорными и предназначены исключительно для обеспечения деятельности материнской фирмы.

Офшорная компания – это компания, которая не ведет хозяйственной деятельности в стране своей регистрации, а владельцы этих компаний – нерезиденты этих стран. Офшорые центры (офшорные юрисдикции) – это страны и территории, проводящие регистрацию компаний иностранных резидентов под своей юрисдикцией и предоставляющие им право ведения льготных зарубежных коммерческих операций под своим контролем на основании действующих законов (приложения 2,3).

Основной принцип использования зарубежных офшорных юрисдикций для снижения налогообложения состоит в создании и применении офшорных юридических лиц, имеющих следующие основные характеристики: юридическое лицо отделено от владельца таким образом, что получаемый им доход не рассматривается в качестве дохода владельца юридического лица (пользователя); юридическое лицо зарегистрировано в такой стране (юрисдикции), где налоговая ситуация более благоприятная, чем в стране проживания ее владельца. Владелец юридического лица может управлять этим лицом, его активами и доходом наиболее удобным для него образом и не подпадать при этом под какое-либо налогообложение. Такие юридические лица служат примером основной идеи формального отделения владения от управления. Так как все активы были оформлены на такое юридическое лицо, то у владельца отсутствуют документы о владении этими активами, но ввиду того, что он выступает владельцем акций юридического лица, у него имеются полномочия принимать решения о способе использования активов этого юридического лица.

Существуют две основные формы таких юридических лиц: офшорная компания (корпорация) и траст. Трасты, как правило, используются сравнительно состоятельными гражданами развитых капиталистических стран, находящимися на последнем этапе своего жизненного периода и заботящимися о безналоговой передаче своих активов последующему поколению. Офшорные же компании (корпорации), наоборот, используются в активном бизнесе, т.к. задача офшорной компании, прежде всего, состоит в максимальном снижении налогообложения и защите активов владельца (пользователя) от возможных мер конфискации со стороны властей страны его проживания. Ввиду сравнительно большой величины стоимости открытия и управления обычной зарубежной офшорной компании ее приобретение имеет смысл только при сравнительно большой величине активов владельца или оборотного капитала его бизнеса.

В настоящее время в мире существует более 50 юрисдикций, обеспечивающих законодательную базу для офшорных компаний, хотя, как правило, активно используется не более десяти. Все существующие в мире юрисдикции можно подразделить на:

а) юрисдикции, подписавшие с РФ договора об исключении двойного налогообложения (практики называют их «юрисдикции с договорами»);

б) юрисдикции, не имеющие с РФ договора об исключении двойного налогообложения (юрисдикции без договоров).

Офшорные практики, желающие воспользоваться преимуществами договоров об исключении двойного налогообложения, как правило, учреждают компанию, расположенную в юрисдикции с договорами. Это необходимо для сведения к минимуму удерживаемых налогов с выплат по дивидендам, процентам и гонорарам, направляемым из соответствующих стран. Юрисдикции с договорами также имеют «неофшорную» репутацию, и, таким образом, обеспечивают косметическую привлекательность. Примерами таких юрисдикций могут служить Кипр, Нидерланды, Мальта и т.д. В российской практике основное развитие получили мероприятия по налоговому планированию посредством использования юрисдикции острова Кипр.

Юрисдикции без договоров в основном используются по причине отсутствия корпоративных налогов на прибыль компании, и, как правило, от компаний требуется только уплата фиксированной годовой лицензионной платы. Примерами юрисдикций без договоров могут служить большинство офшорных юрисдикций мира, таких как: Остров Мэн, Гибралтар, Багамские острова и другие.

Офшорные методы налоговой минимизации на предприятиях обширны и применимы к различным видам производственной деятельности (табл. 2.3).

Таблица 2.3

Офшорные методы налоговой минимизации

Наименование метода |

Характеристика |

1) Сбытовая деятельность предприятий |

Одним из наиболее популярных методов использования компаний, зарегистрированных в зонах льготного налогообложения, - это их использование в международных торговых операциях. Результатом участия офшорной компании в международной коммерческой трансакции может явиться значительное снижение налоговых выплат. Если офшорная компания приобретает товар в одной стране, а затем продает его в другой, прибыль, возникающая в результате операции, накапливается в офшорной компании, свободная от каких-либо налогов. |

2) Международные инвестиции |

Офшорные корпорации и трасты часто используются для осуществления инвестиций в дочерние предприятия и/или ассоциированные компании, открытые и частные компании и совместные предприятия. Во многих случаях прирост капитала, получаемый в результате распоряжения конкретными инвестициями, может осуществляться без налогового бремени. При выплате дивидендов можно достичь снижения удерживаемых налогов, используя компанию, зарегистрированную в юрисдикции с нулевым или льготным налогообложением и с договором об исключении двойного налогообложения с соответствующей страной.

|

3) Котирование на фондовом рынке. |

Политическая и экономическая неопределенность в России заставляет многие крупные корпорации снижать риски через изменение прав владения имуществом и перемещение региона деятельности в офшорную зону. Люксембург и Бермуды служат «домом» для многих компаний, желающих поменять страну основного пребывания. В результате у владельца появляется возможность получить доступ к дешевым кредитным ресурсам через распространение акций либо облигаций своей офшорной компании на зарубежных рынках капитала

|

Наименование метода |

Характеристика |

4) Интеллектуальная собственность, лицензирование и франчайзинг |

Интеллектуальный ценности, включая компьютерное программное обеспечение, техническое ноу-хау, патенты, торговые марки и авторские права могут находиться в собственности офшорной компании или переназначаться в ее пользу. При приобретении данных прав офшорная компания может заключать лицензионные/франчайзинговые соглашения с компаниями, заинтересованными в использовании данных прав по всему миру. Доход, получаемый в результате таких договоренностей, может накапливаться офшорно, а через тщательный подбор соответствующей юрисдикции удерживаемые налоги на гонорар могут быть снижены посредством коммерческого применения договоров об исключении двойного налогообложения. Кипр – пример юрисдикции, используемой для хранения интеллектуальной собственности и реализации ее в России |

5) Самофинансирование |

Офшорные финансовые компании могут учреждаться с целью выполнения функций управления казной между группами компаний. Выплаты по процентам между группами компаний могут подлежать налогообложению, но зачастую данные налоги отличаются от нормальных ставок корпоративных налогов. Уплачиваемый процент выступал бы, для целей налогообложения, отчисляемой платой, и таким образом консолидирование процентных выплат в офшорной финансовой компании может дать налоговые преимущества. Таким образом, у пользователя появляется возможность на законном основании реинвестировать капитал, ранее выведенный из России, обратно в свои российские компании и предприятия, и при этом в случае оформлении кредита от иностранной офшорной компании отнести на себестоимость российской компании выплату процентов по кредиту в размере до 15% годовых. Кроме того, одним из оригинальных способов самофинансирования выступает оформление товарного кредита между иностранной офшорной компанией и российским предприятием или компанией. Этот способ также позволяет снизить налоговые выплаты российской компании, особенно в случае использования российской офшорной компании в связке с иностранной офшорной компанией |

Продолжение таблицы 2.3

Наименование метода |

Характеристика |

6) Лизинг |

Один из интересных и оригинальных способов использования иностранных офшорных компаний – это международный лизинг. Международный лизинг широко применяется опытными практиками офшорного бизнеса для перевода финансовых средств за рубеж на законном основании, причем эти средства в дальнейшем в зависимости от целей и задач владельца офшорной компании могут размещаться в первоклассных иностранных банках, офшорных фондах и других международных финансовых институтах, а также использоваться для обратного реинвестирования в Россию |

7) Освобождение от уплаты таможенных пошлин при вкладе в уставной капитал совместного предприятия

|

При создании СП между иностранной офшорной компанией и российским предприятием или компанией имеется возможность сэкономить на таможенных платежах (НДС плюс импортная пошлина) при ввозе на территорию РФ какого-либо оборудования. |

8) Офшорный клиринговый центр |

В данном случае имеется возможность вывести офшорную деятельность российских предприятий на качественно иной уровень организации. Так, если у группы предприятий имеются открытые за рубежом офшорные компании (либо личные счета в зарубежных банках), то целесообразно проводить расчеты между российскими контрагентами посредством их зарубежных офшорных компаний, т.е. формально расчеты происходят между иностранными офшорными компаниями, принадлежащими собственникам российских предприятий, в то время как товарные потоки (услуги, работы) перемещаются внутри юрисдикции Российской Федерации. При этом российские предприятия формально рассчитываются друг с другом векселями в силу того, что налогообложение возникает только по поступлении денежных средств по полученному векселю. |

9) Агентские соглашения |

Получили довольно широкое применение в последнее время

|

Свободная экономическая зона (СЭЗ) – участок территории государства, на котором в целях решения социальных и инвестиционных задач для хозяйствующих субъектов создаются привлекательные условия в области регулирования их финансово-хозяйственной деятельности в виде существенных таможенных, налоговых, финансовых и других экономических и административных преференций (таможенного регулирования экспортно-импортных операций, налогообложения, лицензирования, визового оформления, имущественных и залоговых взаимоотношений, предоставления концессий, управления свободной зоной).

Такие разделы содержатся как в законодательстве зарубежных стран, регулирующем вопросы СЭЗ, так и в соответствующих законодательно-нормативных актах РФ.

Закрытые административно-территориальные образования (ЗАТО) – территориальное образование, имеющее органы местного самоуправления, в пределах которого расположены промышленные предприятия по разработке, хранению и утилизации оружия массового поражения, переработке радиоактивных и других материалов, военные и иные объекты, для которых устанавливается особый режим безопасного функционирования и охраны государственной тайны, включающей специальные условия проживания граждан.

Реализация налогового планирования с использованием ЗАТО, свойственна только российской практике.

На данном этапе жизненного цикла предприятия можно выделить признаки/факторы реализации налогового планирования второго уровня. К ним относятся, например, трансакционные издержки переноса бизнеса в иную юрисдикцию. Руководство предприятия, на основе оценки величины издержек по реализации мероприятий налогового планирования, принимает решение о перемещении бизнеса в зону льготного налогообложения.

Следующим этапом реализации налогового планирования на данной стадии жизненного цикла предприятия является выбор организационно-правовой формы юридического лица (приложение 4) и его внутренней структуры с учетом характера и целей деятельности и соответствия режима налогообложения юридического лица с его гражданско-правовой ответственностью по обязательствам.

В российских условиях хозяйствующие субъекты должны учитывать, что участие государства при формировании уставного капитала в размере более 25% ограничивает возможности проведения реструктуризации, передачи имущества и распределения полученных доходов, а также участи в создании аффилированных групп. Согласно Налоговому и Гражданскому кодексам, при наличии доли одного из участников в размере более 25% возможно привлечение его к солидарной ответственности по налоговым обязательствам. Важное значение для целей налогового планирования имеет не только размер, но и способ формирования уставного капитала. Например, внесение имущества в уставный капитал создает первоначальные налоговые обязательства в виде налога на имущество.

Разработка стратегии бизнеса на стадии подготовки учредительных документов будет иметь последствия, например, для расчета отчислений на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Создание филиалов в юрисдикциях с повышенным налоговым бременем снижает общие доходы предприятия, а с минимальным создает дополнительные возможности для налогового планирования.

Одним из важнейших факторов, определяющих эффективность внутрихозяйственного налогового планирования, выступает система налогообложения. В отечественной практике известны четыре основные системы налогообложения:

наиболее распространенная система налогообложения, предусматривающая уплату основных налогов и сборов (НДС, социального и дорожного налогов, налогов на имущество и рекламу, налога на прибыль и т.д.), которая не имеет своего наименования; назовем ее стандартной системой налогообложения;

упрощенная система налогообложения, учета и отчетности для субъектов малого предпринимательства;

система налогообложения индивидуального предпринимательства;

система налогообложения вмененного дохода.

Перечисленные системы налогообложения характеризуются рядом параметров, в числе которых налоговое поле, порядок взимания системообразующих налогов и логика формирования финансового результата. Каждая из перечисленных систем содержит различный потенциал налоговых выплат, который необходимо оценить с помощью перечисленных ранее показателей. Необходимо проанализировать как возможности применения упрощенной системы налогообложения и отчетности, единого налога на вмененный доход, так и создание групп предприятий, филиалов и структурных подразделений.

Формировать структуру бизнеса с учетом возможных налоговых последствий необходимо именно на стадии зарождения предприятия, т.к. в последующем фискальным органам будет сложно доказать, что такая структура вызвана желанием уменьшить налоговое бремя. Хозяйствующие субъекты должны обеспечить себе гарантии, что они обладают максимальным количеством доступной информации перед тем как будут приняты какие-либо решения, чтобы уже на ранней стадии развития бизнеса принять грамотную стратегию будущего экономического роста.

Выбор основных направлений деятельности на стадии подготовки учредительных документов будет иметь налоговые последствия, например, для расчета отчислений на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Создание филиалов в юрисдикциях с повышенным налоговым бременем снижает общие доходы организации, а с минимальным – создает дополнительные возможности для налогового планирования.

Все вышеперечисленные факторы учитываются при моделировании налогового бремени хозяйствующего субъекта на оптимальном для него уровне в зависимости от этапа развития предприятия и целей стоящих перед ним.

Следует отметить, что выбор той или иной альтернативы в отношении внешних факторов достаточно категоричен. Речь идет о том, что, выбрав сочетание внешних факторов, хозяйствующий субъект в дальнейшем не сможет свободно манипулировать ими в процессе свой деятельности, не теряя прибыли. Это связано с рядом упомянутых факторов второго и т.д. порядков, влияние которых усиливается при переходе предприятия на последующие стадии жизненного цикла.

Рационализацию налогового планирования на последующих стадиях жизненного цикла предприятия определяют эндогенные факторы.