60. Налоги и налоговая система. Кривая Лаффера

Налоги — это обязательные безвозмездные платежи, взимаемые государством с физических и юридических лиц.

Типичная классификация налогов и обязательных платежей может быть выражена схемой.

Налоги разделяют на прямые и косвенные.

Прямые — это налоги на доход или имущество налогоплательщика.

Косвенные — это налоги, взимаемые с товаров и услуг. Их косвенный характер проявляется в том, что они уплачиваются не всеми гражданами и организациями, а лишь теми, кто покупает облагаемые налогом товары и услуги. К косвенным налогам относятся акцизы, налог на добавленную стоимость, налог с продаж, налог с оборота, таможенные пошлины.

– В зависимости от характера ставок различают:

регрессивные, пропорциональные и прогрессивные налоги.

После взимания регрессивных налогов степень неравенства увеличивается, так как налоговая ставка падает с ростом дохода. Пропорциональный налог предполагает одинаковую ставку для любого уровня дохода, что не изменяет степень неравенства после взимания налогов. При прогрессивном налогообложении с ростом дохода налоговая ставка увеличивается и степень неравенства сокращается.

– В зависимости от органов власти, в распоряжение которого поступают те или иные налоги, различают федеральные, региональные и местные налоги и сборы.

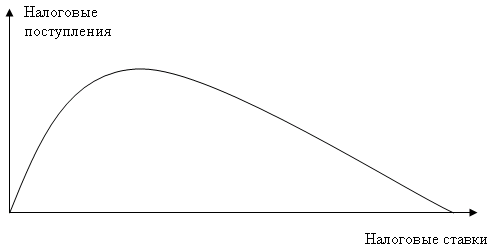

Между налоговой ставкой и налог. поступлениями существует зависимость, описыв. кривой Лаффера:

Налоги выполняют три важнейших функции.

1) фискальная — обеспечивают финансирование государственных расходов.

2) социальная — поддерживают социальное равновесие путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними.

3) регулирующая — осуществляют государственное регулирование экономики, воздействуют на формирование важнейших народнохозяйственных пропорций.

Принципы налогового обложения: однократность обложения; возможность уплаты (тот, кто может, тот и платит); гибкость; простота уплат (нет проблем с уплатой).

Субъекты налоговой системы: физические лица; юридические лица.

Объекты налогообложения: доходы; налоги

Способы изъятия:

а) до получения дохода (подоходный налог);

б) после получения дохода (косвенные налоги);

в) по декларации;

г) кадастровый (налог на землю) — зависит от вида и места расположения земли.

61. Фискальная политика и ее роль в стабилизации экономики. Мультипликатор гос. Расходов и налогов.

Фискальная политика — совокупность финансовых мероприятий государства по регулированию экономики с помощью налоговых и бюджетных инструментов.

Различают фискальную политику 2-х типов:

дискреционная: государство изменяет ставку налога и размер государственных расходов в зависимости от фазы экономического цикла. В период спада налоговая ставка повышается.

автоматических (встроенных) стабилизаторов (дискреционная).

Под дискреционной политикой понимается сознательное манипулирование налогами и правительственными расходами с целью изменения реального объема национального производства и занятости, контроля над инфляцией и ускорения экономического роста.

Рост государственных расходов увеличивает совокупный спрос (потребление и инвестиции). Вследствие этого возрастает выпуск продукции и занятость трудоспособного населения.

Фискальная политика различается на разных фазах цикла. Например, при кризисе проводится политика экономического роста: для увеличения объема ВНП расширяются государственные расходы, снижаются налоги. Когда происходит рост производства, вызванный избыточным спросом, то правительство проводит политику сдерживания деловой активности – сокращает государственные расходы, увеличивает налоги. В результате снижается совокупный спрос и соответственно уменьшается объем ВНП.

Автоматический стабилизатор — это экономический механизм, который без содействия государства устраняет неблагоприятное положение на разных фазах делового цикла.

Основными встроенными стабилизаторами являются налоговые поступления и социальные выплаты, осуществляемые государством.

На фазе подъема доходы фирм и населения растут. Но при прогрессивном налогообложении ещё быстрее увеличиваются суммы налогов. В этот период сокращается безработица, улучшается благосостояние малообеспеченных семей. Стало быть, уменьшаются выплаты пособий по безработице и иных социальные расходы государства. В итоге, снижается совокупный спрос, и это сдерживает экономический рост.

На фазе спада налоговые поступления автоматически уменьшаются, а тем самым сокращается сумма изъятий из доходов фирм и домашних хозяйств. Одновременно возрастают выплаты социального характера, в том числе пособия по безработице. Значит, увеличивается покупательская способность населения, что помогает преодолению спада экономики.