5 Понятие о валовых, средних и предельных издержках. Использование данных о величине предельных затрат для оптимизации управленческих решений

Валовые издержки – это совокупность постоянных и переменных издержек в виде денежных расходов на производство определенного объема продукции. Rвал = Rfix - Rvar

Для измерения издержек, приходящихся на единицу продукции, используются показатели средних издержек, средних постоянных и средних переменных издержек.

Средние издержки образуются путем деления валовых издержек на количество произведенной продукции. Средние валовые издержки по изделиям, реализуемым на рынке, определяют для того, чтобы вычислить сумму прибыли или убытка по каждому их виду, т.е. определить степень рентабельности отдельных товаров.

Средние постоянные получаются путем деления пост-х издержек на кол-во пр-ной пр-ции.

Средние переменные опр-ся путем деления переем-х издержек на кол-во изготовленной пр-ции.

Предельные издержки – это дополнительные, добавочные издержки, которые вызваны выпуском дополнительной единицы продукта. Предельные издержки иногда называют дифференциальными издержками (т. е. разностными). Предельные издержки опр-ся как разность между последующими и предыдущими валовыми издержками.

Данные о величине предельных з-т используют при принятии решения о наилучшем, оптимальном для сущ-х условий объеме пр-ва. Не всегда стремление максимально ув-ть объем пр-ва приводит к снижению с/с или средних валовых издержек изготовления (добычи) и сбыта продукции.

Для оценки эффективности предельных затрат вводят понятие предельного дохода. Он равен дополнительному доходу от продажи еще одной единицы товара. Если реализация осуществляется по неизменным ценам, предельный доход равен этой цене, Но поскольку в условиях рынка цена формируется под воздействием спроса и предложения и при увеличении количества предложения обычно снижается, предприниматель должен знать, в какой мере он может пойти на такое снижение и с какого объема продаж. Предельный доход в расчете на единицу продукции, как правило, меньше ее цены и уменьшается с ее снижением.

Анализ предельных издержек (но не самих по себе) позволяет установить, при каком объеме производства предприниматель получит максимальную прибыль. Предельные издержки приобретают смысл только при сравнении их со средними издержками.

7 Понятие суммы и ставки покрытия маржинальных затрат и дохода

Основной категорией маржинального анализа является маржинальный доход.

Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль. Маржинальный доход (М) рассчитывается по формуле

MД = Выр – Rvar,

где Выр — выручка от реализации; Rvar — совокупные переменные затраты.

МДед = Цена – rvar = МД/х, где rvar – переменные з-ты на ед. пр-ции. x-объем продаж.

Сумма покр-я = МД – Rfix, <=> Пр = Выр-Rvar-Rfix

Суммой покрытия (маржинальным доходом) называется разница между выручкой от реализации и всей суммой переменных затрат. Сумму покрытия можно рассчитать и по-другому – как сумму постоянных затрат и прибыли. Расчет суммы покрытия позволяет определить средства предприятия, полученные ей при реализации выпускаемой продукции, с тем чтобы возместить постоянные затраты и получить прибыль. Таким образом, сумма покрытия показывает общий уровень рентабельности, как всего производства, так и отдельных изделий: чем выше разница между продажной ценой изделия и суммой переменных затрат, тем выше сумма его покрытия и уровень рентабельности.

Коэффициентом покрытия называется доля суммы покрытия в выручке от реализации или доля средней величины покрытия в цене товара.

Коэф.покрытия = сумма покрытия/сумма выручки(объем продаж)

8 Точка нулевой прибыли, зоны убытков и прибылей. График безубыточности производства

Расчет ТНП ведется по след. формуле

Пр= pi*хi – (Rfix +rvar*xi) = 0, где

Пр-прибыль, pi – цена за ед-цу пр-ции, xi – объем пр-ва (продаж) i пр-ции, Rfix – общие пост-е з-ты, rvar – переменные з-ты на ед. пр-ции.

Существует неск-ко методов расчета ТНП

1) математический

ТНП = Xо= Rfix / (pi - rvar)

Хо – объем продаж для обеспечения нулевой прибыли (натур-е ед. измер-я)

2) Маржинальный метод

Когда получен МД достаточный для покрытия общих пост-х расх-в достигается точка равновесия.

Rfix = МД*х

ТНП = Rfix / МДед

МДед = pi – rvar

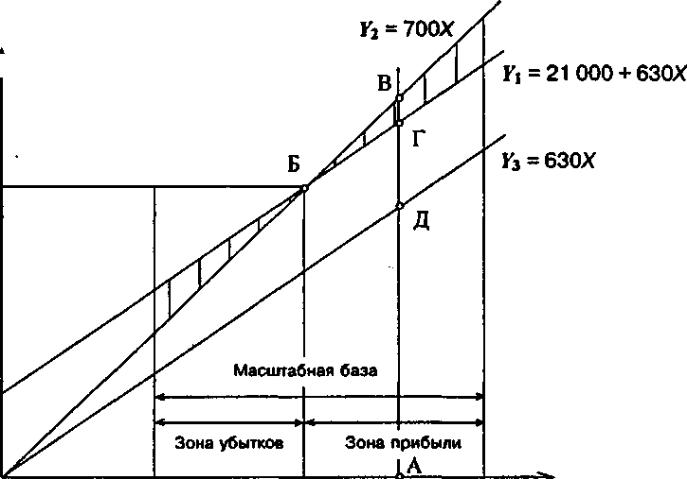

3) Графический метод

!! {надо чертить только У1 и У2 и точку Б, показать зону прибыли и убытков}.

ось У -Доходы,расходы, руб., ось Х – объем продаж, шт

точка Б – ТНП ( точка безубыточности)

График состоит из двух прямых:

У1 - прямой, описывающей поведение совокупных затрат

У2 - прямой, отражающей поведение выручки от продаж пр-ции (т,р,у) в зависимости от изменения объемов реализации.

Кроме расчета ТНП, расч-ся след. пок-ли:

1 Кромка (граница) фин безоп-ти – разница м/у ТНП и макс прогноз-м объемом продаж. Чем меньше вел-на, тем рискованнее пр-во и продажа тов-в

2 Запас фин безоп-ти – объем тов-в в колич-м и стоим-м выраж-и, к-рый орг-ция пытается продать сверх объема обеспечивающий ему безубыт-ть

3 Коэф-т риска убытков – позволяет видеть на сколько допустимо сокращение выручки от продаж прежде чем орг-ция начнет нести убыток.

4 Запас прочности в стоим. выраж-и – разница м/у факт выручкой от продаж и знач-ем выручки в ТНП. Чем больше запас прочности, тем стабильнее запас орг-ции, тем меньше у нее риск убытков в рез-те снижения объема сбыта.